|

|

がん保険の比較と見直し 私のガン保険選びにお付き合いください。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

私のガン保険選びにお付き合いください。現在のガン保険の特徴が分かると思います。また終身のガン保険に入って17年たった感想もお伝えできます。 ある保険代理店さんから「ガン保険いかがですか」というダイレクトメールが送られてきました。

抗がん剤治療特約は10年ごとにかなりアップしますし、保険料全体に占める割合がかなりのものです。団体扱いの保険料で、55歳で2320円、65歳で4760円、75歳で8020円。つまり65歳で保険料は2440円アップし、75歳で更に3260円アップします。かなりの上昇幅です。 さて55歳の私には17年前の38歳のときに契約した、同じアフラックのガン保険のに入っています。その保険内容のことはあまり理解していませんでした。今回その内容を確認してみました。今も毎月27日に銀行口座から5,240円が引き落とされています。

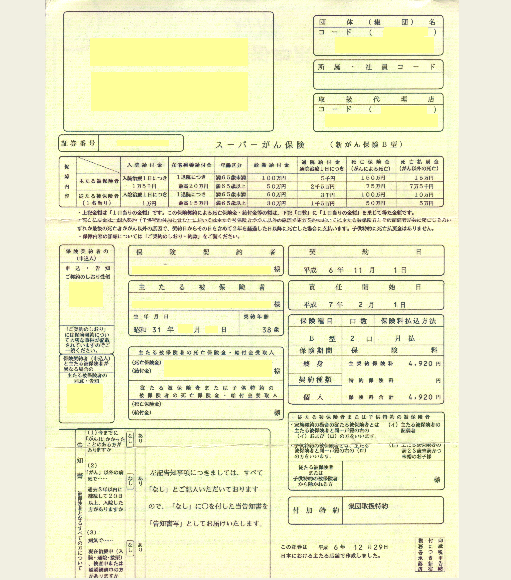

まだ郵便番号が5ケタの時代の保険証券です。 実はこの契約は契約当初は団体割引で月額4,920円でしたが、その後に通常の個人扱いに変更になったもので、現在は5,240円になっています。終身保険で終身払込です。終身払いとは例えば「65歳で払い込み終了しその後終身保障」といったものではなく「終身保険料を払い続ける」というものです。

その契約内容中で不明なところについてアフラックのサービスセンターで電話でと言わせた結果が次です。なにしろ17年前のガン保険です。今の保険と随分違います。 しかしその違いが、現在のガン保険の特徴を教えてくれることになります。確認作業のお付き合いをしていただければと思います。また終身のガン保険に入って17年たった感想もお伝えできます。 次が17年前のアフラックのガン保険と、今回お奨めプランとして提案されていたDaysのスタンダードプランの比較です。

気がつくのは昔のガン保険と今のガン保険では保障内容が随分違うということです。ガン保険は確かに進化しているということです。 昔のガン保険にはこんな死亡保障が付いていたのですね。ガンで死んだら300万円、ガン以外では30万円。現在のガン保険ではこれほどの死亡保険金が付いているものは皆無ではないでしょうか。ガン保険はガンの治療のためのものであり、生きていくためのもの。そこに死亡保険はいらないですね。 また意外ですが、手術給付金がついていなかったのです。ガンの手術給付金はガンの診断給付金で賄うという発想だったのでしようか。ガン保険はこまごました給付金ではなくまとめて一時金でOKという考え方だったのでしょう。 入院給付金は日額3万円もの大盤振る舞い。1ケ月入院すれば90万円にもなります。 17年前に契約した時に「1日3万円は凄いな」と思った記憶があります。ただ当然のようにそのプランが提示されました。 ただ最近のガンについて病院はなかなか長期入院させてくれません。また、高度先進医療や抗がん剤治療であっても通院で「済まされてしまう」ことが多いようです。なおガン保険ではない通常の医療保険とガン保険とが大きく違うことの一つに入院日数が無制限だということがあります。 下は送られてきたガン保険のパンフレットからです。

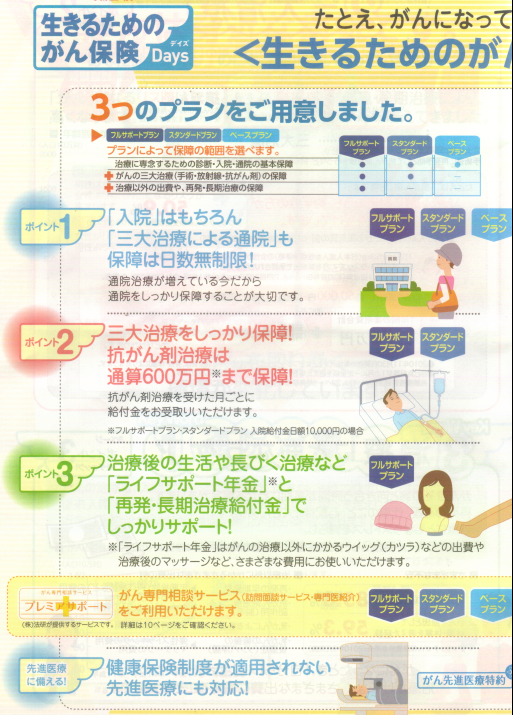

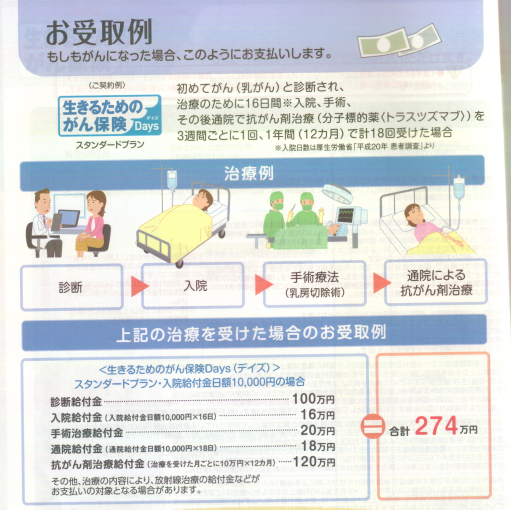

アフラックさんへ…勝手に使っています。お許しください。著作権等で問題あればご連絡ください。すぐ撤去しますから。 昔のガン保険と現在のガン保険の違いは、診断給付金・入院給付金・通院給付金以外のいろいろな給付金がついていることのようです。様々な治療に個別対応することになったということのようです。 それが「生きるためのがん保険」ということなのでしょう。またガンと闘うための生活費の補てんのための給付金も付加されています。趣旨は良く分かります。昔の保険のように死亡保険金よりもその方が「生きるため」には役に立ちます。 DAYSでは手術治療給付金・放射性治療給付金・抗がん剤地利用給付金・ライフサポート年金・再発長期治療給付金・がん先進医療給付金・がん先進医療一時金と細分化されています。ただし見方によれば診断給付金と入院給付金を削って、その分を様々な名目の給付金に振り分けたようにも思えます。実態としてはそうなっています。 そうすることによりッて、「こんなときも」「あんなときも」給付金がでますよとCMを打つことができます。 たとえば生活サポート年金とは、ガンと診断確定されてから2年目から5年目に生存している時には毎年20万円といったものです。がん診断給付金は100万円だけど、頑張って長生きしたら合計180万円になると、といったところなのでしょう。 契約者側からいえばどんなガンになるかをからないので、診断給付金と入院給付金とがしっかりしていれば後は似たようなもの…とも思えてしまいます。要するに「総額でいくらもらえるの?」。検証してみましょう。次はアフラックさんのパンフレットからです。

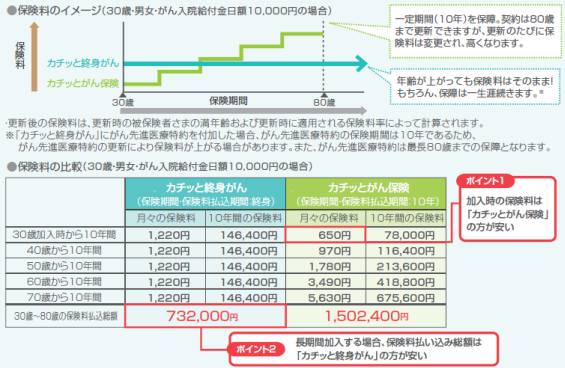

そもそも保険商品が違うのだから比べるのはおかしい、とのツッコミご指摘は覚悟の上ですが、総額ではまあ同じような金額になりました。ガンになっても抗がん剤治療とか先進医療治療が必要ないのなら昔の契約の方がいいのかもしれませんね。 でもそればかりは契約時には分からないことです。私は近い身内で二人のガン治療を見守りましたが、二人とも抗がん剤治療とか先進医療治療もありませんでした。 ただ確かに金額で目に付くのはがん先進医療給付金で最大1000万円までです。最新の先進医療は数百万円を要するものが多いようで、そのための特約です。17年前の契約の契約者から見れば、大いに魅力を感じます。 DAYSではこの特約は月額保険料79円です。思わず「エっ79円?」。思った以上に安い保険料です。ということは逆に実際にはあまり使われないということでしょう。「最大1000万円」という金額は魅力で、月に79円の保険料がアップするだけなら、私なら、使われないだろうけれどもオマジナイ代わりに入ってしまいますね。 さて改めて自分自身で比べながら、思ったのはガン保険は「一時金」が一番、「入院給付金日額」が二番、あとはオマケ、といったところでしようか。 ここでいった「一時金」にはガン診断給付金も手術給付金もその他の給付金も含みます。どんな名前でもいいからまとめてもらえるお金です。でも契約時にはガンになるとしてもどんなガンになるか分からないし、どんな給付金がでるのか分からない。だったならどんなガンでもいいから「診断給付金」でまとめてもらえるもの、確実にもらえるものが分かりやすくていいですね。 ガンになったら一時金でいくらもらえるのかが大切ですね。 さてこれまでの契約は終身保険です。 17年前に入った終身ガン保険をと今の保険を比べてみて、終身保険の意味がよく分かりました。DAYSにしても38歳と55歳とでは保険料が倍以上違います。期限のある定期型のガン保険でつないでいく方法もあありますが、私のように55歳になると、あるいは65歳になるとその保険料負担は重くなります。それが今の保険料で続けられるということは魅力です。ガンが本当に心配になるのは50代以降ですから。 次はネクスティア生命さんのパンフレットからです。若いころは定期保険(つまり10年間の保障)の方が保険料が半分で安いのだけれど、10年ごとに保険を更新していくと、年を経るにつれて保険料は高くなっていきます。最終的に保険料の払込総額は2倍以上になっています。

ネクスティア生命さんへ…勝手に使っています。お許しください。著作権等で問題あればご連絡ください。すぐ撤去しますから。 今の私は55歳です。38歳の時に「安い」だけで10年更新型を選ばなくてよかった(ただし比較検討した記憶はありません。当然のように終身型を進められたのだと思います。)と思っています。終身保険だから今の保険料はずっと変わりません。 ただし「現時点で」、終身ガン保険に入るとその「現時点の」ガン保険が終身続くということになります。私の「スーパーガン保険」は17年前の保険契約です。だから「がん先進医療給付金」などあり得ません。その17年前の保険がずっと続いていくことになります。それは覚悟しないといけません。 まあこれは終身ガン保険を18年間かけ続けた55歳時点での現時点での契約者の実感です。契約時には終身ではなく期間10年といった定期のガン保険なら、その契約当初の負担は安くて済んだはずですが、今になってみれば終身でよかったと思っています。上の表のように払込総額が少なくなることもありますし、高齢になってからの保険料負担が少ないこともあります。 現時点でのガン保険の開発競争は終身保険が主流となっていて、定期型は選択肢がすくないという現実があります。そして保険料は競争が厳しいところ(ここでは「終身」)で、安くなっていきます。 さて以下に現時点での他社商品も並べてみます。随分違うものです。例えばネクスティア生命のカチッとガン保険を二口とアフラックDAYS一口でほぼ同じ保険料です。ネクスティア生命はシンプルですがアフラックは様々な特約の集合体です。どんなガンになるかで損得が決まるし、東京海上日動あんしん生命のがん治療支援保険は何度でも診断給付金がでます。でもそれだったら一回でいいから診断給付金が倍額の方がいい?。 さあどのガン保険を選ぶか。かなり違う保険になっています。

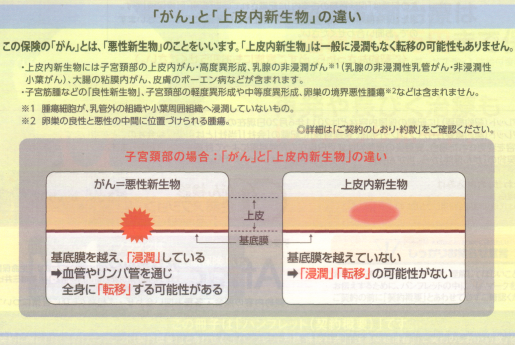

まずガン診断給付金はほとんどは1回限りです。ガン保険の最大の威力はガン診断給付金です。ガンと診断されるとまとめて100万円とか200万円の診断給付金がでてきます。これがガン治療に役立つお金になります。東京海上日動あんしん生命のように初回だけではなく2回目も対応できるガン保険も出てきています。もちろんその分保険料が高くなっているはずです。考え方としては100万円を2回受け取れる商品もいいのですが、それだったら200万円を1回受け取れる商品ではいかがでしょうか。 また「上皮内ガン」の扱いも違います。17年前のスーパーガン保険では「上皮内ガン」は給付金の対象にはなりません。DAYSでは診断給付金はでるものの100万円ではなく10万円、まあ御見舞金といった金額でしょう。なおDAYSでも入院や通院の給付金は「上皮内ガン」もガンも同額です。 現在では、上皮内がんに対応している保険商品も多くなっています。アフラックでは上皮内ガンではなく上皮内新生物と呼びます。「ガン」じゃないよ、ということなのでしよう。 そして次はアフラックのパンフレットからです。アフラックさんは「上皮内ガン? そんなのガンじゃない」という認識のようです。 ただ17年前は完璧に「そんなのガンじゃない」から診断金出さなかったけど、「上皮内ガン」が注目され、ちょっと他社に気を使って少しだけだようになったというところでしようか。

アフラックさんへ…勝手に使っています。お許しください。著作権等で問題あればご連絡ください。すぐ撤去しますから。 「上皮内ガン」を診断金等の対象金にすることでどのくらい保険料に差が出るのでしょうか。「上皮内ガン」が上のようなものならば医療費もそんなにかかるものではないようなので、「上皮内ガン」が対象になればそれはいいのでしようが、出なくていいと思っています。他の条件を優先しますね。「あればいいけど、なくてもいいか」というところです。 ただ「上皮内ガン」を診断金等の対象にするかどうかでどのくらい保険料の差がでるのか分かりません。前述のようにがん先進医療給付特約は月額79円ですから入ろうと思いますが、どのくらい違うのでしょうか。それを知りたいと思いますが、現状は分かりません。 さてアフラックのサポートセンターに電話をして最も意外だったのは「解約返戻金」です。 「今解約すると解約返戻金はあるのでしょうか」とききました。すると「66万5600円です。」と即答されました。これまで払った保険総額は1,048,000円です。今解約するとすればそのうちの665,600円、つまり63%もが戻ってくるというのです。 これまでの保障は保険料月額5240円の37%(1-63%)の月額1938円で済んでいたということです。なお解約返戻金はこれから減っていきます。死亡保障の終身保険の解約返戻金は年を経るについて増えていきますが、ガン保険の終身保険の解約返戻金はいったんピークを付ける(多分55歳の今頃ではないか?)と減っていき、最後はほとんどゼロになるのではないでしょうか。 なお私の契約は予定利率の高い頃の終身保険なのでガン保険であっても予定利率(設定された運用利率)が高い「お宝保険」に該当して解約返戻金が多いのかもしれません。ガン保険というのは40代までの保険料が本当は安くて保険会社内で積立に回す部分が多くそれがその利回りで運用され、つまり解約返戻金が積み上がり、それが50代以降の保険料につぎ込まれたのでしょう。 なお終身であっても解約返戻金がある保険商品はいまや例外です。解約返戻金がない商品が普通のようです。ちなみに「Days」「がん治療支援保険」「ビリーブ」「カチッとガン」のいずれにも解約返戻金はありません。今は解約返戻金がないものがほとんどなのでしょう。 なお法人向けの節税用ガン保険はこの解約返戻金を使います。個人向けのガン保険とはかなり違う様相になります。 「それでお前はDAYSにかけ直すのか」って?。 DAYSと比べるのなら、65歳になると診断金が半分になるけれどこのままでもいいのかな…。比較してみれば、わざわざ掛け直す意味はなさそうです。やっぱり今のままの方がよさそう、という結論になりました。なんといっても「若いころに契約した終身型の保険の魅力」です。電話の向こうのサービスセンターの女性も「いまのままの方が…」と言っていました。 ただ解約返戻金を有効に使おうとすると別の考え方もあります。 解約返戻金66万円余を80歳までの25年で割り振ると1ケ月あたり2,200円分になります。すると例えば、ネクスティア生命1日当たり20,000円(ガン診断金200万円で先進医療給付金あり)だと保険料は7,420円になります(ホームページで試算)。この7,420円に2,200円を充当すると毎月の保険料は5,220円。今の保険料負担とほぼ同じです。今のままだと65歳から診断給付金が100万円になるのですが、このプランだと200万円でずっといけます。ただ解約後の66万円を毎月2200円分の保険料に回すといった管理を続けるのは困難そうだし。66万円を一時金で払いこんめば2200円安くなるというのがいいのですが、そんなことできません。うーん、悩ましい。さあどうしましょうか。 2011.9.26.

ガン保険ランキング

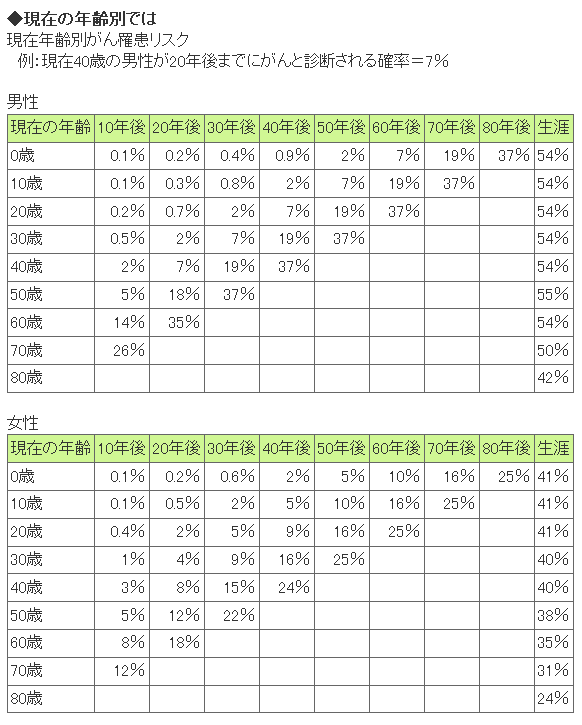

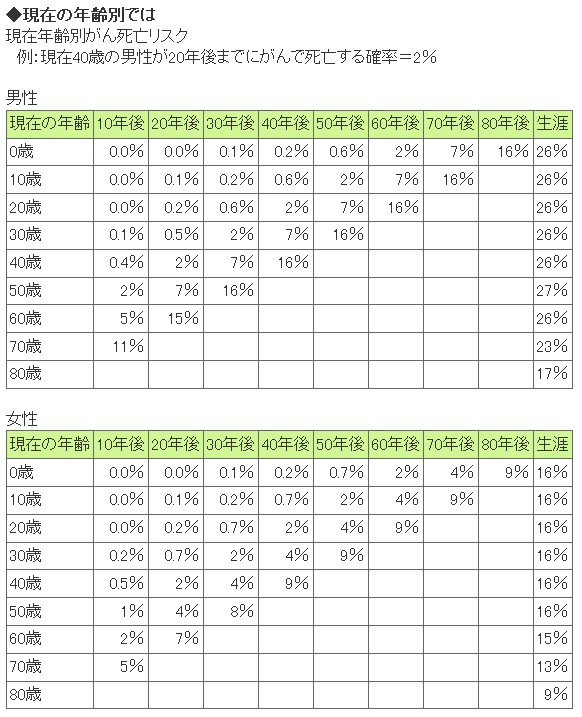

国民の半分がガンになるというけれど よく国民のうち男性54%、女性41%がガンに罹患すると言われます(脅されますが)が、根拠は次です。 40歳男性でいえば10年後(50歳まで)で2%、20年後(60歳まで)で7%、30年後(70歳まで)で19%、40年後(80歳までに)37%、死ぬまでに54%ということです。短期的にみなが54%罹患するということではありません。 出典「独立行政法人国立がん研究センターがん対策情報センター」 そして54%は罹患率です。死亡率ではありません。下が死亡率です。大変な病気ではありますが、「このくらいなのか」と考えることもできます。落ち着いてデータをよく読みとってみましょう。  出典「独立行政法人国立がん研究センターがん対策情報センター」

出典「独立行政法人国立がん研究センターがん対策情報センター」

ガン保険の比較記事 当サイトではがん保険についての商品解説と商品比較をしています。(→右側の目次欄に並んでいます。)たくさん資料がありますので、どのがん保険がいいかたっぷり迷ってください。そうすれば後で後悔しないで済みます。ただし、がん保険の比較記事も解説もそれぞれのFPさん等の主観が入っています。そもそも保険を選ぶにはその人の価値観が入ります。「安いけれど保障がそこそこ」「高いけれど保障が重く安心」。それは人により違います。 確かに同じ保険料なら保障が多い方がいいのです。数字で具体的客観的に比較が可能な部分もあります。自動車保険などはそのように客観的に比較可能なところが多いようです。 ただしガン保険等の生命保険分野は客観比較可能な部分もありますが、そうではなく主観的な判断が強くなります。 それに「私の家はガン家系だから…」といった要素も加わります。たっぷり迷ってたっぷり資料を集めて考えないといけません。 ・現在の日本において、死に至る病気のトップは『癌(ガン)』です。 しかし、ガンの宣告=『死』を意識すること‥といったイメージがあり、ガンが《不治の病》とされたのは、すでに過去の話なのかもしれません。 確かにガンは恐ろしい病気なのですが、医学の進歩や早期発見と予防努力によって、現代では《治せる病》になりつつあるようです。 ・ガン治療の効果が進んだ結果として、ガンの診断確定から死亡するまでの期間が長くなっています。 ガンを治療するためには入院と手術を伴う場合が極めて多く、公的な「健康保険」が適用されない、高度で高額な『先進医療』による診療が行われます。先進医療の入院治療は長期間に及び、入院と退院を繰り返すケースも多いようです。 ・ガンが《不治の病》でなくなる反面、治療費用の負担は増大しています。「がん保険」は、長期間にわたる高額な医療費に備える保険です。ガンと診断されたときや治療を受けたときに一時金が、治療のために入院したとき日数に応じて給付金が支払われます。 「がん保険」は、契約してから実際に保障が開始されるまでに90日間の『待機期間』があることと、「入院給付金」に支払限度日数が設定されないことが特徴です。 ガン保険の現状 ガン保険を皆さんに代わって比較して調べました。しかし保険料データ等が古くなっています。余りにも新商品や保険料変更が多く、最新データを追いかけきれなくなりました。保険料比較をギブアップしてしまいました(ごめんなさい)。 ただ以下を眺めていただくと「様々な商品がある」、ということが分かると思います。 正しい保険料データは、上にある「ガン保険の資料請求ランキング」の(↑)保険料シュミレーションからどうぞ。 ・日本で単品の「ガン保険」が発売されたのは、1974年…外資系生命保険会社の「アメリカンファミリー」が最初です。 標準タイプのがん保険(9)・「がん保険」では、『ガン』による「診断(治療)給付金」「先進医療給付金」「手術給付金」「(退院後)療養給付金」「がん(ガン以外)死亡給付金(保険金)」などが一時金で、「入院給付金」「通院給付金」などが日額で支払われるのが一般的です。 ・ 保険会社HP 主契約は「がん入院給付金」「がん診断給付金」「がん手術給付金」「がん退院療養給付金」 保険期間は終身 ・ 保険会社HP 主契約は「がん診断給付金」「がん入院給付金」「がん手術給付金」「がん退院後療養給付金」「がん死亡(がん高度障害)給付金」「がん以外の死亡(高度障害)給付金」 保険期間は終身 ・「がん保険」エース損保 保険会社HP 主契約は「(がん・上皮内新生物)診断確定保険金」「がん入院保険金」「がん手術保険金」「がん骨髄移植保険金」「がん通院保険金」 保険期間は10年 ・ 保険会社HP (保険選びネット)www.hoken-erabi.net/seihoshohin/goods/0460.htm 主契約は「がん診断共済金」「がん入院共済金」「がん手術共済金」「がん退院後療養済金」 保険期間は終身 ・「ガン保険(2007)」チューリッヒ生命 保険会社HP 主契約は「悪性新生物治療給付金」「上皮内新生物診断給付金」「ガン入院給付金」「ガン手術給付金」「ガン後遺障害手術給付金」「退院療養給付金」「ガン通院給付金」 保険期間は10年 ・「My終身ガン保険」チューリッヒ生命 保険会社HP 主契約は「悪性新生物治療給付金」「上皮内新生物診断給付金」「ガン入院給付金」「ガン手術給付金」「ガン通院給付金」 保険期間は終身 ・ 保険会社HP ☆2008年4月2日発売 主契約は「がん診断給付金」「がん入院給付金」「がん手術給付金」「退院後療養給付金」「がん死亡保険金」「(がん以外)死亡給付金」 保険期間は終身 ・ 保険会社HP(対面販売) 保険会社HP(通信販売) ☆2010年3月2日発売 主契約は「がん初回診断一時金」「がん治療給付金」「がん入院給付金」「がん手術給付金」「がん退院一時金」 保険期間は終身 ・ 保険会社HP ☆2010年11月2日発売 主契約は「がん診断給付金」「がん入院給付金」「がん手術給付金」「がん外来治療給付金」 保険期間は終身 この商品の「がん外来治療給付金」は、入院をしなくてもガンの治療をすれば支払われます。「がん保険」の治療給付金で、入院を伴わず通院のみで給付となるのは、生命保険業界初です。 入院保障重視のがん保険(10)・「がん保険」は保障対象を『ガン』に特定した「医療保険」です。 ・「がん保険」ソニー生命 保険会社HP 主契約は「がん入院給付金」「がん手術給付金」「退院後療養給付金」「がん高度障害保険金」「がん死亡保険金」「(がん以外)死亡給付金」 保険期間は5年または10年 ・ 保険会社HP ☆2005年7月2日発売 主契約は「ガン入院給付金」「ガン手術給付金」 保険期間は終身 ・ 保険会社HP(対面販売) 保険会社HP(通信販売) ☆2007年9月2日発売 主契約は「がん診断給付金」「がん入院給付金」 保険期間は10年または終身 ・ 保険会社HP ☆2009年4月1日発売 主契約は「ガン(悪性新生物・上皮内新生物)診断保険金」「ガン入院保険金」「ガン外来保険金」 保険期間は5年(90歳まで自動更新) ・「がん入院保険」ソニー生命 保険会社HP ☆2009年4月2日発売 主契約は「がん入院給付金」「がん死亡保険金」 保険期間は終身 ・ 保険会社HP(対面販売) 保険会社HP(通信販売) ☆2010年3月2日発売 主契約は、「ガン入院給付金」「ガン手術給付金」「死亡給付金」 保険期間は終身または10年 この商品では、ガンで5日以内の入院をした場合、入院日数にかかわらず一律5日分の「ガン入院給付金」が支払われます。 また、先進医療の自己負担分が実費で保障される「ガン先進医療特約α」において、治療のため必要な病院外の宿泊費用も支払対象となっています。『宿泊費』の保障は業界初です。 ・ 保険会社HP ☆2010年7月21日発売 主契約は「がん入院給付金」「がん診断給付金」 保険期間は10年または終身 商品名が保険期間によって異なります。10年の場合は「カチッとがん保険(定期タイプ)」、終身の場合は「カチッと終身がん(終身タイプ)」です。 どちらの商品も、契約手続きを全てインターネット上で完結することができます。 ・ 保険会社HP ☆2011年2月15日発売 主契約は「ガン(悪性新生物・上皮内新生物)診断一時金」「ガン入院保険金」「先進医療費用保険金」 保険期間は終身または10年(最長90歳まで) ・ 保険会社HP ☆2011年3月22日発売 主契約は「(がん・上皮内新生物)診断給付金」「(がん・上皮内新生物)入院給付金」「(がん・上皮内新生物)通院給付金」 保険期間は終身 ・ 保険会社HP ☆2011年3月22日発売 主契約は「(がん・上皮内新生物)診断給付金」「(がん・上皮内新生物)入院給付金」「(がん・上皮内新生物)通院給付金」 保険期間は終身 「特約コサージュ」を必須付加することで、女性専用の商品になっています。 待機期間が無いがん保険(5)

・「がん保険」には、ガン治療のための入院・手術・退院後の通院などを対象とする給付に際し、その支払において90日間の『不てん補期間(待機期間)』があります。 ・ 保険会社HP ☆2008年8月2日発売 主契約は「ガン入院給付金」「死亡保険金」「生存給付金」 保険期間は10年(90歳まで自動更新) ・ 保険会社HP ☆2008年8月2日発売 主契約は「ガン入院給付金」 保険期間は終身 ・ 保険会社HP ○待機期間なし・通信販売 ☆2008年8月25日発売 主契約は「ガン入院給付金」 保険期間は終身 ・ 保険会社HP ☆2008年8月25日発売 主契約は「ガン入院給付金」、「女性特定ガン診断給付金(女性特定ガン特約)」を付加できる(女性専用) 保険期間は終身 ・「待機期間」の無い「がん保険」は日本で初めてになります。 上記四つの商品のうち、女性専用の「わたしのガン保険」以外は保険料の設定に男女別ガン発生率が使用され、若年層と女性の保険料が割安になっています。 「ガン保険」と「終身ガン保険」は対面による販売、「メットライフ アリコのガン保険」と「わたしのガン保険」は通信販売です。 ・「メットライフ アリコ」は、1976年に日本で初めて単品の「医療保険」を発売した外資系生命保険会社です(当時はアリコジャパン)。過去20年ほどの間に、「医療保険」と「がん保険」を合わせて60種類に及ぶ保険商品の販売実績があり、商品企画力と販売戦略に長けた保険会社と言えそうです。 この会社は、日本に「待機期間」の無い「がん保険」を定着させるのでしょうか…。 ・「アクサの「治療保障」のがん保険」アクサ生命 保険会社HP ☆2011年7月1日発売 主契約は「ガン手術給付金」「ガン特定手術サポート給付金」「ガン放射線治療給付金」「化学療法給付金」「緩和療養給付金」「上皮内新生物手術給付金」「上皮内新生物放射線治療給付金」 保険期間10年(90歳まで自動更新、90歳以降は終身) ・「メットライフ アリコ」に三年ほど遅れて、同じく外資系生命保険会社の「アクサ生命」が「待機期間」の無い「がん保険」を発売しました。この商品は主契約の給付が多く、すべてが契約(責任開始)と同時に保障されるのは心強いことです。 ただし、入院給付は「特約」で付加します。あたかも、「メットライフ アリコ」の主契約が実質「ガン入院給付金」のみであることに対抗する戦略かのようですが…。 特殊多様ながん保険(9)・以下は、90日間の「待機期間」がある通常の「がん保険」であり、『標準タイプ』『入院保障重視』のいずれにも分類しなかった商品です。 ・「女性専用特定ガン保険」メットライフ アリコ 保険会社HP 主契約は「特定ガン入院給付金」「乳房治療給付金」「特定ガン手術給付金」「健康回復給付金」「ガン死亡保険金」「(がん以外)死亡保険金」「生存給付金」 保険期間は10年 女性専用の「がん保険」です。 女性に特有のガンが保障され、生存給付など貯蓄の要素もある商品です。 ・「PROSPERITY(プロスペリティ) ガン治療保険」マニュライフ生命 保険会社HP 主契約は「ガン治療月払給付金」 保険期間は終身 この商品では、ガンの治療を目的として入院または通院したときの給付金が月払いで支払われます。 ・ 保険会社HP 主契約は「がん入院給付金」「がん在宅療養給付金」「がん死亡保険金」「(がん以外)死亡払戻金」 保険期間は終身 無選択型の「がん保険」です。 ガンを経験していても、ガンの治療を受けた最後の日から10年以上経過していれば加入できる商品です。 ・ 保険会社HP ☆2002年6月発売 主契約は「がん(悪性新生物・上皮内新生物)診断給付金」「がん入院給付金」 保険期間は10年 「すわナイス割引」を付加した場合に保険料が割り引かれる商品です。 非喫煙者の保険料割引がある「がん保険」は日本初です。 ・ 保険会社HP ☆2006年8月1日発売 主契約は「ガン(悪性新生物・上皮内新生物)入院保険金」「ガン外来保険金」 保険期間は5年(90歳まで自動更新) ガン経験者の女性専用の商品で、実損てん補型の「がん保険」です。 診断書等の文書料を含む治療費の実費が補償されます。 「乳ガン」を経験した女性専用の「がん保険」は日本初です。 ・ 保険会社HP ☆2007年7月13日発売 主契約は「ガン診断給付金」「無事故給付金」「(ガン以外)死亡給付金」 保険期間は65歳満了 積立型の「がん保険」です。 加入後にガンと診断されることなく保険期間が満了した場合、払い込んだ保険料相当額が全額戻る商品です。 ・ 保険会社HP ☆2010年6月2日発売 主契約は「ガン収入保障年金」 保険期間は55/60/65歳満了 この商品では、ガンと診断された場合の給付金が年金で支払われます。 ガン罹患時の収入保障にリスクの焦点を当てた保険は日本初です。 ・ 保険会社HP ☆2010年10月2日発売 主契約は「がん診断給付金」 保険期間は終身 この商品では、初めてガンと診断された場合に以後の保険料払込が不要となり、特約を含め全ての保障がそのまま継続します。上皮内ガンを含みます。 上皮内ガンも含めて、初めてのがん診断で以降の保険料払込が免除となる保険は日本初です。 ・ 保険会社HP ☆2011年2月15日発売 主契約は「ガン(悪性新生物・上皮内新生物)診断一時金」「ガン入院保険金」「ガン手術保険金」「ケガ死亡保険金」「積立期間満了時返戻金」 保険期間は終身または10年(最長90歳まで) 保険料が年齢や性別にかかわらず一律(毎月)である、保険料建の「がん保険」です。 同一の保険料で、年齢と性別によって、入院保険金日額・手術/ケガ死亡保険金額・積立期間満了時返戻金額が異なります。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

by SBI損保がん保険

ガン保険の比較と解説

NEW!新規公開201208

![]() 注目 ガン治療保険(アクサ)by古川悦子(54)

注目 ガン治療保険(アクサ)by古川悦子(54)

![]() 保険比較201208 終身がん保険比較(過去3年の変化)

保険比較201208 終身がん保険比較(過去3年の変化)

![]() 保険比較201207 10年定期型医療保険(通販型)比較

保険比較201207 10年定期型医療保険(通販型)比較

![]() スーパー上乗せ健保 ガン保険(AIU保険)

スーパー上乗せ健保 ガン保険(AIU保険)

NEW!新規公開201207

![]() 注目商品 がん関連の特約(オリックス生命)by古川悦子(53)

注目商品 がん関連の特約(オリックス生命)by古川悦子(53)

![]() 注目商品201207 総合保障がんセットタイプ (都民共済)

注目商品201207 総合保障がんセットタイプ (都民共済)

NEW!新規公開201203

![]() こくみん共済 がん保障プラス(全労済)

こくみん共済 がん保障プラス(全労済)

NEW!新規公開201202

![]() 保険比較201202 がん保険の告知項目比較

保険比較201202 がん保険の告知項目比較

![]() 注目商品 がん保険Days(アフラック)by杉山明(20)

注目商品 がん保険Days(アフラック)by杉山明(20)

NEW!新規公開201201

![]() 女性のためのがん保険ルミエール(NKSJひまわり生命)

女性のためのがん保険ルミエール(NKSJひまわり生命)

NEW!新規公開201112

![]() 注目商品201112 三大疾病収入保障保険(ソニー生命)

注目商品201112 三大疾病収入保障保険(ソニー生命)

![]() 保険比較 がん保険比較…退院後の治療 by 堀口雅子(5)

保険比較 がん保険比較…退院後の治療 by 堀口雅子(5)

NEW!新規公開201111

![]() 注目商品 がん保険Days(アフラック)by古川悦子(46)

注目商品 がん保険Days(アフラック)by古川悦子(46)

NEW!新規公開201110

![]() 注目商品 がん保険Days(アフラック)by古川悦子(46)

注目商品 がん保険Days(アフラック)by古川悦子(46)

NEW!新規公開201109

![]() アクサの「治療保障」のがん保険(アクサ生命)

アクサの「治療保障」のがん保険(アクサ生命)

NEW!新規公開201108

![]() 入院はオプション「アクサのがん保険」 byしごとにん(96)

入院はオプション「アクサのがん保険」 byしごとにん(96)

![]() 201108注目商品 治療保障のがん保険(アクサ生命)

201108注目商品 治療保障のがん保険(アクサ生命)

NEW!新規公開201107

![]() 商品比較201107 三大疾病(特定疾病)保障保険終身型の比較

商品比較201107 三大疾病(特定疾病)保障保険終身型の比較

![]() 注目商品201107 生きるためのがん保険Days(アフラック)

注目商品201107 生きるためのがん保険Days(アフラック)

NEW!新規公開201106

![]() 商品比較201106 がん保険の商品変化(アフラック・オリックス)

商品比較201106 がん保険の商品変化(アフラック・オリックス)

![]() 注目商品201106 三大疾病保障プラン(アフラック)

注目商品201106 三大疾病保障プラン(アフラック)

NEW!新規公開201105

![]() 「生きるためのがん保険Daysコサージュ」アメリカンファミリ

「生きるためのがん保険Daysコサージュ」アメリカンファミリ

![]() 「生きるためのがん保険Daysプラス」アメリカンファミリー

「生きるためのがん保険Daysプラス」アメリカンファミリー

![]() 「生きるためのがん保険Days(ディズ)」アメリカンファミリー

「生きるためのがん保険Days(ディズ)」アメリカンファミリー

NEW!新規公開201104

![]() 最新のがん保険 Days・がん治療支援比較 byしごとにん(92)

最新のがん保険 Days・がん治療支援比較 byしごとにん(92)

![]() 「みんなのほすピタる ガンタイプ」アメリカンホーム保険

「みんなのほすピタる ガンタイプ」アメリカンホーム保険

![]() 「みんなのほすピタる3,000 ガンタイプ」アメリカンホーム保険

「みんなのほすピタる3,000 ガンタイプ」アメリカンホーム保険

![]() 注目商品201102 ガン保険ビリーブ(オリックス生命)

注目商品201102 ガン保険ビリーブ(オリックス生命)

![]() 保険比較201102 終身医療保険(基準緩和型)の比較

保険比較201102 終身医療保険(基準緩和型)の比較

![]() 保険比較 がん保険の比較(2010年発売)3/3by古川悦子(36)

保険比較 がん保険の比較(2010年発売)3/3by古川悦子(36)

![]() 保険比較 がん保険の比較(2010年発売)2/3by古川悦子(36)

保険比較 がん保険の比較(2010年発売)2/3by古川悦子(36)

![]() 保険比較 がん保険の比較(2010年発売)1/3by古川悦子(36)

保険比較 がん保険の比較(2010年発売)1/3by古川悦子(36)

![]() 注目商品がん 勇気のお守り(ひまわり生命)by 伊藤亮太(9)

注目商品がん 勇気のお守り(ひまわり生命)by 伊藤亮太(9)

![]() 注目商品201011 がんベスト・ゴールド(富士生命)

注目商品201011 がんベスト・ゴールド(富士生命)

![]() がんベスト・ゴールド(富士生命)

がんベスト・ゴールド(富士生命)

![]() 注目商品 カチッとがん保険(ネクスティア生命保険)by 伊藤亮太(6)

注目商品 カチッとがん保険(ネクスティア生命保険)by 伊藤亮太(6)

![]() 「アクサの『収入保障』のがん保険」アクサ生命

「アクサの『収入保障』のがん保険」アクサ生命

![]() 「がん保険」ネクスティア生命

「がん保険」ネクスティア生命

![]() がんの費用はいくらかかる? by自称Cプランナー(50)

がんの費用はいくらかかる? by自称Cプランナー(50)

![]() 「新ガン保険α」三井住友海上きらめき生命

「新ガン保険α」三井住友海上きらめき生命

![]() 商品比較201006 就業不能・ガン収入保障比較

商品比較201006 就業不能・ガン収入保障比較

![]() 注目商品201006 がん収入保障保険(アクサ生命)

注目商品201006 がん収入保障保険(アクサ生命)

![]() 注目商品 ガン収入保障保険(アクサ生命)by 伊藤亮太(4)

注目商品 ガン収入保障保険(アクサ生命)by 伊藤亮太(4)

![]() 注目商品 新ガン保険α(三井住友きらめき)by 伊藤亮太(2)

注目商品 新ガン保険α(三井住友きらめき)by 伊藤亮太(2)

![]() 6年半の抗がん剤治療に耐える(2) by自称Cプランナー(47)

6年半の抗がん剤治療に耐える(2) by自称Cプランナー(47)

![]() 6年半の抗がん剤治療に耐える(1) by自称Cプランナー(46)

6年半の抗がん剤治療に耐える(1) by自称Cプランナー(46)

![]() 保険比較200912 終身がん保険比較

保険比較200912 終身がん保険比較

![]() 注目商品200912 がん治療支援支援保険(東海あんしん生命)

注目商品200912 がん治療支援支援保険(東海あんしん生命)

![]() がん治療支援保険と超保険比較 by自称Cプランナー(40)

がん治療支援保険と超保険比較 by自称Cプランナー(40)

![]() 商品比較 がん特約終身医療保険の比較?byしごとにん(64)

商品比較 がん特約終身医療保険の比較?byしごとにん(64)

![]() Q&A200903 がんでの手術給付金はどのくらい?

Q&A200903 がんでの手術給付金はどのくらい?

![]() 注目商品200902あんしん医療がんプラス60(あんしん生命)

注目商品200902あんしん医療がんプラス60(あんしん生命)

![]() 注目商品 あんしん医療がんプラス60by田辺南香(31)

注目商品 あんしん医療がんプラス60by田辺南香(31)

![]() 夫婦型がん保険について考える by しごとにん(53)

夫婦型がん保険について考える by しごとにん(53)

![]() 商品比較 がん保険付帯サービス by 田辺南香(30)

商品比較 がん保険付帯サービス by 田辺南香(30)

![]() 注目商品 わたしのガン保険(アリコ)by 田辺南香(29)

注目商品 わたしのガン保険(アリコ)by 田辺南香(29)

![]() Q&A200809 上皮内新生物って?がんの一種?

Q&A200809 上皮内新生物って?がんの一種?

![]() 終身がん保険(無配当) ソニー生命

終身がん保険(無配当) ソニー生命

![]() みんなのほすピタる ガンプチタイプ アメリカンホーム保険

みんなのほすピタる ガンプチタイプ アメリカンホーム保険

![]() ガン保険 アリコジャパン

ガン保険 アリコジャパン

![]() 終身ガン保険 アリコジャパン

終身ガン保険 アリコジャパン

![]() アリコのガン保険 アリコジャパン

アリコのガン保険 アリコジャパン

![]() わたしのガン保険 アリコジャパン

わたしのガン保険 アリコジャパン

![]() 注目商品200807 終身ガン保険8シンプル(アリコジャパン)

注目商品200807 終身ガン保険8シンプル(アリコジャパン)

![]() Q&A200807 ガンには、どのくらいの人がなるもの?

Q&A200807 ガンには、どのくらいの人がなるもの?

![]() 生命保険約款研究-入院中にガン診断確定

生命保険約款研究-入院中にガン診断確定

![]() 特定疾病保障保険(生命保険約款研究)

特定疾病保障保険(生命保険約款研究)

![]() ガン診断なければ保険料が戻る保険 by古川悦子(16)

ガン診断なければ保険料が戻る保険 by古川悦子(16)

![]() 「アフラックのがん保険f(フォルテ)」アメリカンファミリー

「アフラックのがん保険f(フォルテ)」アメリカンファミリー

![]() Q&A200710 保険料のクレジット払い

Q&A200710 保険料のクレジット払い

![]() 注目商品…アフラックのがん保険フォルテ by田辺南香(18)

注目商品…アフラックのがん保険フォルテ by田辺南香(18)

![]() ガンで治癒回復不可なら死亡保険金前払いの保険特約

ガンで治癒回復不可なら死亡保険金前払いの保険特約

![]() 注目商品200707 がん保険fフォルテ(アフラック)

注目商品200707 がん保険fフォルテ(アフラック)

![]() 注目商品200710 がん治療支援保険(東海日動あんしん生命)

注目商品200710 がん治療支援保険(東海日動あんしん生命)![]() がん治療支援保険(あんしん生命)by自称Cプランナー(21)

がん治療支援保険(あんしん生命)by自称Cプランナー(21)![]() 注目商品200707 ガン診断保険(チューリッヒ生命)

注目商品200707 ガン診断保険(チューリッヒ生命)![]() ガン診断保険

ガン診断保険![]() 積立ガン保険(チューリッヒ生命) by田辺南香(14)

積立ガン保険(チューリッヒ生命) by田辺南香(14)![]() 積立ガン保険 チューリッヒライフ

積立ガン保険 チューリッヒライフ![]() 商品比較200709 ガン保険の比較

商品比較200709 ガン保険の比較![]() 注目商品200708 がん保険fフォルテ(アフラック)

注目商品200708 がん保険fフォルテ(アフラック)![]() ガンで治癒回復不可なら死亡保険金前払いの保険特約

ガンで治癒回復不可なら死亡保険金前払いの保険特約![]() がん保障のテクニック by自称Cプランナー(13)

がん保障のテクニック by自称Cプランナー(13)![]() 通院に備えるがん保険 byしごとにん(18)

通院に備えるがん保険 byしごとにん(18)![]() 先進医療、がん先進医療の補償 byPigeon(6)

先進医療、がん先進医療の補償 byPigeon(6)![]() がんになると困ってしまうがん保険? by しごとにん(1)

がんになると困ってしまうがん保険? by しごとにん(1)![]() ガン保険商品比較 by しごとにん(2)

ガン保険商品比較 by しごとにん(2)![]() がん給付金等の支払い【水戸功一の約款研究】

がん給付金等の支払い【水戸功一の約款研究】![]() がんの定義および診断確定【水戸功一の約款研究】

がんの定義および診断確定【水戸功一の約款研究】![]() 同じガン保険でもこんなにちがう byPigeon(2)

同じガン保険でもこんなにちがう byPigeon(2)![]() 女性専用医療と医療がん比較 by 古川悦子(2)

女性専用医療と医療がん比較 by 古川悦子(2)![]() メディコムワン(乳がん経験者専用がん保険)の比較 by 古川悦子(1)

メディコムワン(乳がん経験者専用がん保険)の比較 by 古川悦子(1)![]() 注目商品200607 メディコムワン(乳がん経験者のためのガン保険)

注目商品200607 メディコムワン(乳がん経験者のためのガン保険)

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||