|

|

ライフプランからの生命保険設計。以前の生命保険設計と全然違う。 | ||||||||||||||

ライフプランと生命保険ライフプランと生命保険設計 ライフプランの考え方とは まず「ライフプラン」があって、それに必要な保障を割り当てていくことなのです。ライフプランはその人ごとにまったくちがいます。だからその人その人で個別に考えないといけないのです。 ファイナンシャルプランナーや生命保険のプランナーにライフプランを検討してもらいましょう。   住まいや老後をどうしますか…資金計画が違います。  子にはどのような教育を…資金計画が違います。

もちろん現在契約中の保険も見直さないといけません。保険料の負担が重すぎてライフプランがうまくいかなくなるのであれば見直さないといけません。また「更新型」といって10年ごと等に保険料が値上がりするものなら、その値上がりも考えて見直さないといけません。 このようなライフプラン設計を多くの人は経験していないでしょう。だから保険に入るということは、保険レディが持ってきた設計書の幾つかを眺めて予算に合わせてハンコをつくものだと思っているのです。 考えてみればまず「ライフプラン」があって、それに従って保険が設計されるということは当然なのです。

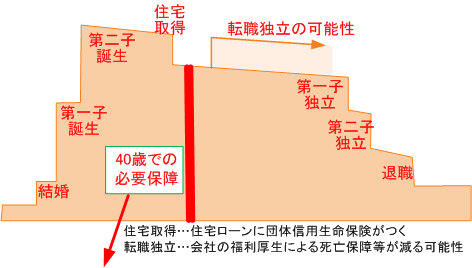

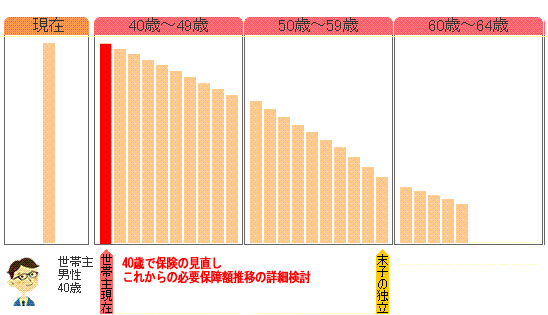

参考…収入保障保険の考え方と保障額の推移  TOPへ戻る→▲

| ||||||||||||||

|

| ||||||||||||||

|

| ||||||||||||||

|

| ||||||||||||||

|

| ||||||||||||||

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||