問題となった設計書の分析をしました。 当「保険選びネット」のサイト管理人です。ものすごく悲しいのです。

当サイトは告発系サイトではありません。消費者が保険商品の比較と確認をすることで、消費者と保険会社とがスムーズにつながればいいと思ってはじめたサイトです。このような記事を書きたくてサイト運営をはじめたのではないのです。

でも保険商品を消費者の立場に立って調べてみるといろいろなおかしなところに気が付いてしまうのです。こんな悲しい現実、情けない現実に気が付いてしまうことが、このサイトを運営していて一番悲しいことです。

この記事の下で問題となった設計書の分析をしました。2004.1.31.

この事件の詳細は月刊現代2004年3月号に詳細に説明されています。これを読むと更に更に悲しい気持ちになります。この月刊現代の記事のポイントについてこのページの一番下で引用して公開しています。

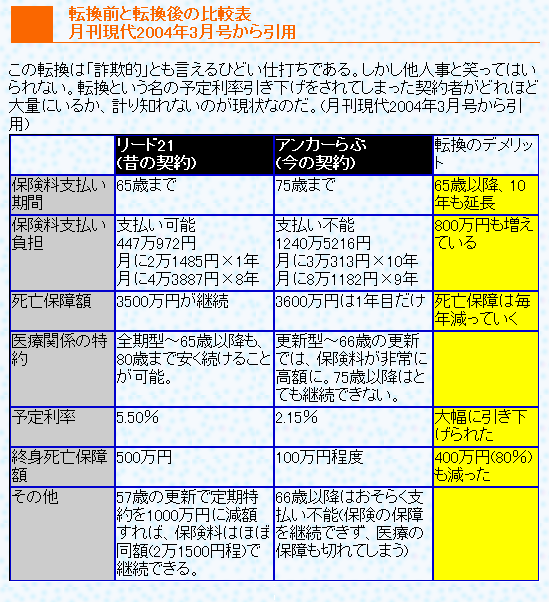

「この転換は「詐欺的」とも言えるひどい仕打ちである。しかし他人事と笑ってはいられない。転換という名の予定利率引き下げをされてしまった契約者がどれほど大量にいるか、計り知れないのが現状なのだ。」(月刊現代2004年3月号から引用) 「騙された!!」のなら生命保険の転換は取り消し…第一生命生命保険を同じ会社の別の商品に乗り換える転換契約(コンバージョン)については、契約者によく説明されないまま、契約者に不利な契約を強いていることがよくあるようです。

生命保険協会の調停機関「裁定審査会」で、生命保険会社と契約者との間で転換を取り消す和解が成立します。生命保険協会が間に入った転換契約の取り消しは2件目だそうです。

日経ビジネス誌に掲載の「保険見直し」という設計書では、従来契約の「リード21(第一生命)」という終身保険については、一定年齢で保障が激減し保険料だけが増える図が描かれています。実際には保険料が増えれば保障が維持されるのですが、それを書かずに不利な点だけを描くので、従来の契約については実際よりも不利に見えて(見せて)しまうのでしょう。

一方で転換後新契約「堂堂人生アンカー・らぶ」は、将来においてより保険料負担が重くなることが読んだだけでは理解しずらいようです。

この設計書はコンピューターで打ち出された立派なカラーのもの。一営業員が手書きで書いたり、ワープロしたものではなく、大手保険会社がシステムとして日本全国で使っていたものなのでしょう。トホホ…何とも絶望的な気分になってしまいます。

(同様の設計書を入手し、このページの下部で、設計書分析をしました。)

生命保険協会の担当者は「申込書に本人が署名、押印していれば、(契約者は)裁判では勝ち目が薄い。」のだとか。これに対して記者は「法的な責任はともかく、定年を間近に控えた男性のことを考えて提案されたかどうかは疑わしい。」と書いています。

かつては銀行を訴える裁判での裁判官は「銀行が悪いことをするはずがない」と思い込んでいて、思い込みに基づく判決ばかりでした。今は違います。「銀行が悪事をすることも多い」という事実を多くの裁判官は実際の裁判の中から知りました。

保険会社に対しての裁判官の思い込みが変わって「勝ち目が濃く」なるのはいつになるのでしょうか。多くの騙された契約者が訴訟をしない限りは裁判官は実情を知ることができないのでしょうか。

第一生命では「年間約100件の転換契約を元に戻している」そうですし、大手生保では年間数十件から百数十件もの取り消しが行われているようです。

「騙された」と思ったら、とりあえず保険会社に怒鳴り込みましょう。取り消しは可能なのですから。

(日経ビジネス2003.12.22・29日号)

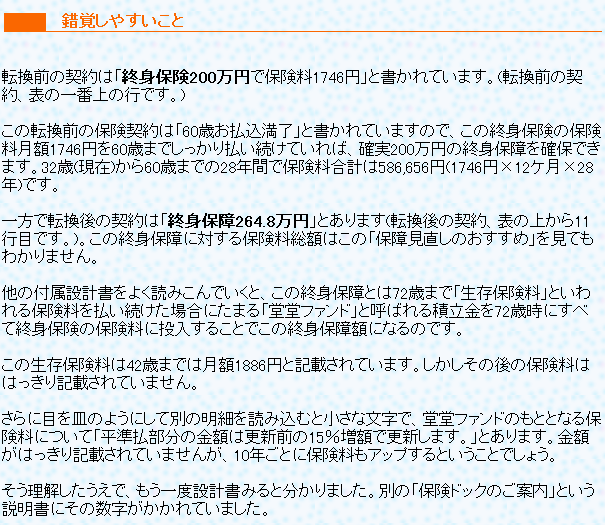

第一生命の「保障見直しのおすすめ」にだまされないように

これが問題となったものとほぼ同じ生命保険の「保険見直しのすすめ」です。

争いになった転換契約そのものとは違いますが、まったく同じ形式の設計書です。

第一生命の「堂堂人生」 第一生命の「堂堂人生」

既契約からの転換・下取り・乗り換え…契約の見直しで気をつけること転換(乗り換え・下取り)失敗実例集 Q&A 保険を転換する時の注意点 左側に書かれている「パスポート21」「シールド」というのが転換前の契約の説明です。

そして右に書かれている「堂堂人生「保険工房」」が転換後の契約の説明です。 転換前の契約について

転換前契約

ポイントとなるところだけを多少とも大きくし読めるようにしました。

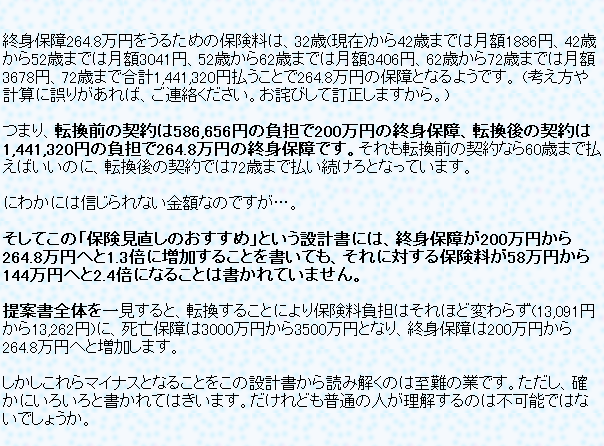

転換前の契約は、死亡保障3000万円です。37歳までの保険料は13,091円です。そして38歳からは22,659円になります。

問題は上の図です。32歳から37歳までは死亡保障が3000万円としてピンクでしっかりと示されています。

しかしそれ以降は何も書かれていません。実際には22,659円へと保険料は引きあがるけれども、死亡保障は3000万円で継続できるのです。

ちなみにこの従前契約の予定利率は3.75%で15年更新型です。 転換後の契約について

転換後契約 転換後の契約は、死亡保障は3500万円です。42歳までの保険料は13,262円です。そして42歳から52歳までの10年間は25,521円になります。(ここには書かれていませんが、52歳から62歳までは48,104円、62歳から72歳は98,520円になります。

(転換前の契約は38歳から53歳までの15年間は22,659円です。53歳以降はこの設計書では分かりません)

42歳までは死亡保障が3500万円としてピンクで示されています。そしてその後72歳までの保障が3500万円として黄色でかかれています。

転換前の契約では更新後の保障について書かずに、転換後の契約に限って更新後の保障までしっかり書かれています。まさに転換前の契約について不利に見せて転換後の契約を有利に見せようとする、と言われても仕方がないでしょう。明らかな作為を感じます。天下に名だたる大企業が一般の消費者向けの提案書にこのような細工をしているのです。

ちなみにこの転換契約の予定利率は1.65%で10年更新型です。

設計書のリコール

そして現在(2004年1月以降の設計書と思われます)の「保険見直しのおすすめ」という設計書には…なんともはや…トホホ…こんな「言い訳」が記されています。 「更新により保障が継続します。更新後の保険図は表示しておりません。」と言い訳が入りました。設計書にまさにこのように文字が打ち込まれているのです。

日経ビジネス等のマスコミに報道されて、あるいは生命保険協会に言われたのか、金融庁に指導されたのか、やっとこのような文言を入れたのでしょう。報道されなければまだあの消費者をバカにしたような設計書を使い続けていたのでしょうか。 かつての「保険見直しのおすすめ」という設計書に問題があったから、直したのでしょう。 電化製品や自動車ならば「リコール」です。不良品だった部分についても、販売済みの商品の全部品を取り替えます。

もし「これまでの保険設計書が不良品」だとすれば、これまで販売した保険のうちでこの不良設計書で販売したものについて、すべての契約者に対して、この「言い訳入り」の設計書を作成し直し送付すべきではないでしょうか。

それにより「このことに気が付かなかった」という契約者に対しては「転換取り消し」を行うべきではないのでしょうか。

リコール対象の生命保険の提案書は一体どのくらいの数になるのでしょうか。 責任の所在は… 転換契約の設計内容については個別の保険設計の問題かもしれません。しかし、転換前と転換後と比べて有利な点だけを示すような設計書システムを準備したというのは個別の保険設計の問題ではありません。明らかにその企業の経営の姿勢の問題だと思うのですが、いかがでしょうか。

「言い訳」をいれたのは設計書に問題があると経営サイドで認識したのでしょう。誰がどのように責任をとり、また過去の「誤解させられて」契約してしまった契約者に謝罪し回復するのでしょうか。これは雪印や日本ハムのような現場による暴走ではありません。

(三菱ふそうさんはリコールの届出をちゃんと国土交通省にしましたよ。)

さて金融庁にはどのように届け出たのでしょうか。保険業法300条該当でしょうか、法307条1項3号該当でしょうか、規則85条5項6号該当でしょうか。それとも届出すらないのでしょうか。

(この点について当サイトの管理人が金融庁長官あてに情報公開法に基づく行政文書開示請求をしましたが、最初の開示請求は残念ながら不開示決定となりました。)

これは金融庁事務ガイドライン2-2-(4)について検討すべき問題だと思うのですが。

金融庁事務ガイドライン2-2-(4)…保険業法法第300条第1項第6号関係

ロ 保険契約の契約内容について、正確な判断を行うに必要な事項を包括的に示さず一部のみを表示すること。

ハ 保険契約の契約内容について、長所のみをことさらに強調したり、長所を示す際にそれと不離一体の関係にあるものを併せて示さないことにより、あたかも全体が優良であるかのように表示すること。

日本経営品質賞を受賞しているんですけれど…

金融庁は、処罰するのか、処分するのか、指導するのか、聞くだけなのか、聞きもしないのか。結果は公表するのか。消費者を守るのか、保険会社を守るのか、金融庁の立場をはっきりしてほしいですね。

| 専門書からの引用 | 【事例】更新後の割高保険料ついての不告知

顧客に更新型の定期付終身保険を勧誘していたが、更新後の保険料がかなり高くなるということを説明すると契約締結を思いとどまる可能性が大きいと考えて、パソコンで設計書に印字された更新後の保険料を巧みに消去して保険内容の説明を行った。 | このケースでは、パソコンで作成された設計書を改ざんして、更新後の保険料という保険契約を締結するかどうかの判断において重要な要素となる事項に関する情報を故意に隠している。このような行為が、保険業法300条1項1号の重要事項の不告知に該当することは明らかであるが、消費者契約法上も不実告知(消費者契約法4粂1項l号)ないし不利益事実の不告知(同条2項)に該当し、契約の取消しが認められることになろう。

なお、このケースの場合、その態様から判断して、民法の規定により詐欺(民法96粂)による取消し、要素の錯誤(同法95条)による無効を主張できる可能性が大きく、また、営業職員による不法行為として保険会社に対する損害賠償が認められるおそれもある(同法709粂、保険業法283粂)。

| | 消費者契約法・金融商品販売法と金融取引 京都大学教授潮見佳男編著 経済法令研究会発行 より引用 |

設計書3枚を用意しましたクリックすると大きくなります。・・・重いファイルですのでご注意を。

1枚目です

2枚目です

3枚目です

堂堂人生その後、あえて書き込みます。(転換取消を求めて)

民間生保会社とクロネコヤマトと郵便局との違い

…トホホな民間生命保険会社

民間生保会社とクロネコヤマトと郵便局との違い

森田富治郎 第一生命会長の経営資質??

|