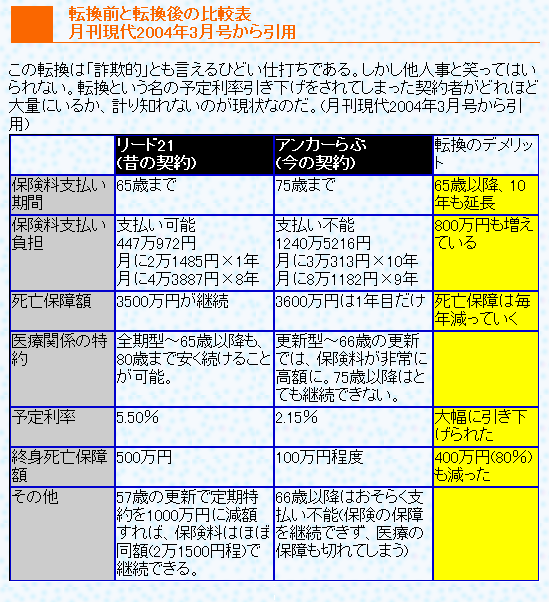

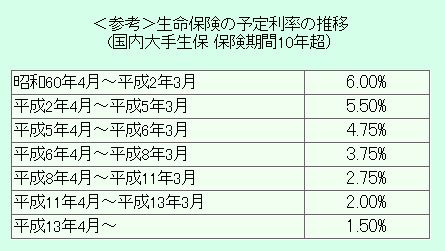

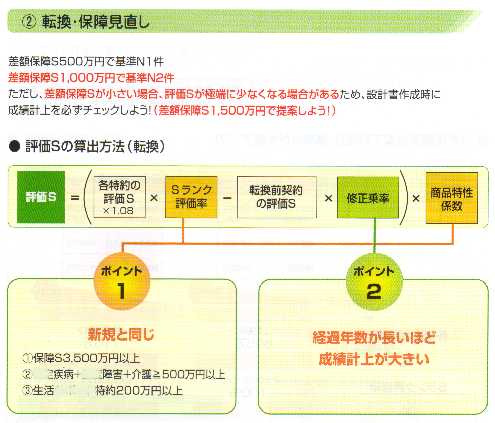

|

�]���E�����E��芷���c

�ی��_��̌������ŋC�����邱��

�u�����ی����������܂��傤�v�E�u�X�V����������ė��邩��c�v�E �u�V���i���ł�������O�̕ی����c�v�A�Ƃ��̕ی���Ђ̉c�ƈ��ɂ���ꂽ��u�]���v��������܂���B

���łɌ_�Ă���ی�����߂āA�Ⴄ�ی��ɓ��蒼���Ƃ��ɗ��p�������@�ł��B�ی���Ђ̓����ł́u�R���o�[�W�����v�u�b�u�v�u�u�]�v���̌�����������Ă��܂��B

�]���Ƃ́A���łɌ_�Ă��鐶���ی��_�����Ă��̕ی��ł��łɕی���Ђɐϗ��Ă��Ă������z���A�����ی���Ђ̐V�����ی��_��̈ꎞ�����ی����Ƃ��ĕ����ނƍl������悢�ł��傤�B���Ȃ݂ɂ��̐ϗ��Ă��Ă������z�́u�]�����i�v�Ƃ����܂��B

�Ȃ����ۂ́u�]�����i�v�ɂ͉��Ԗߋ��̕����Ɛςݗ��Ă��z���������ƒ����p���_��̏ꍇ�̓��ʂȔz�����Ƃ��܂܂�܂��B�����ĒP�Ȃ�������ĉ��Ԗߋ������ɔ�ׂ�ΗL���Ȉ����ɂȂ�܂��B�]���͐����ی��̌������̈�ł����A�����ی��̌������̎�@�͂��낢�날��܂��B

�����ی��̓]���̃����b�g

���łɌ_�Ă���_�����ĐV�K������������L���ɂȂ�܂��B �ʂ̕ی���Ђ̌_��։������Ȃ����Ƃ��͒P���ɉ�ĐV�K�����ƂȂ��Ă��܂��܂��B���R�ɐ����ی��̌������̍ۂɂ͈�x�͌������ׂ����̂ł��B

�����ی��̓]���̃f�����b�g

�]�����̔N��ŕی������Čv�Z����邽�߁A�N������Ȃ������ی����������ɂȂ邱�ƁB

�܂��A�I�g�ی������̕ی����͓]�����̗\�藘���ŕی������Čv�Z����邽�ߗ\�藘���̍������������ɉ��������ی��͕s���ɂȂ�܂��B

�\�藘����������Εی����͈����B�\�藘����������Εی����͍����B�\�藘���������ی��͊����E�������́u����ی��v�B

�I�g�ی���{�V�ی���N���ی��Ȃǒ��~�������傫�ȕی��ŁA�\�藘�����������͉̂��ȓ]������ȁB

�]������Ƃ������Ƃ͍������̒���a������Ē�����̒���a���ɓ��邱�ƂƓ����B

�ی���Ђ��猩��A�\�藘���̍����ی��͖S���Ȃ��Ăق����B������c�Ƃ̌���ɑ��āu�]��������v�Ǝw�����o���B

�����ė\�藘���̂��Ƃɂ͐G�ꂸ�Ɂu�ŋ߂̈�Ó���������͂ƂĂ��i�����Ă��܂��B�������̂ɂȂ��Ă��܂��B�����獡�̌_�������肵�ĐV�����ی��ɂ��܂��傤�v�c�Ƃ������i�ߕ��ɂ��Ȃ��Ă��܂��B

�v���ł�104���~�̔N����54���~�Ɂc�z������ �v���ł�104���~�̔N����54���~�Ɂc�z������

����ȕی������Ď��ۂ́u������ی��v�B�ƈႤ������āA��ɉ���Ⴂ���Ȃ��B�]�������Ⴂ���Ȃ��B�ی���Ђ͉�Ă����̂�҂��Ă���B

����Ŏ��S����o����ቺ�������̂Ƃ��Ē���ی������̕ی������ȑO�̌_����Ⴍ�v�Z����邱�Ƃ�����A���̕��͕ی������������ȂȂ�܂��B�ǂ��炪�����̓P�[�X�o�C�P�[�X�Ƃ������܂��B�܂萶���ی��̌������Ƃ��āA�]�������ɍi���Ă͂����Ȃ��Ƃ������Ƃł��B

�����Ĉ�ʘ_�Ƃ��Ă����Ί��_��ɂ��Đϗ��������傫�����̂ŁA���\�藘���������ꍇ�ɂ͐T�d�ɍs�����ق����悢�ł��傤�B�]���łȂ��ی��̈ꕔ���z��ꕔ���z�ŕی��̌��������Ώ��ł��邱�Ƃ�����܂��B

���S�ۏ�̑��z��������������ŏI�g�ی��̕ی��������菫���̉�̍��Y���l�������Ă��܂��P�[�X��A���X�̕��S�����܂�ς�Ȃ����������Ԃ���������A�܂������Ԃ��Ƃɕی����������Ȃ���̂ɂȂ��ĕی������z�����傷��P�[�X�A�܂��V�_��ɂ��Ȃ��ƈ�Ó��̓��t���ł��Ȃ�����Ƃ������R�œ]�����s���Ă��܂����[�X������܂��B

�����ی��̓]���ɂ����낢��ȕ���������

����t�I�g�ی��ւ̓]���ɂ͇@��{�]�������A����ی�����]�������B���]������ �A�̂R��ނ�����܂��B�ǂ��I�����邩�ŕی����₻�̌�̔z�����ɍ��������܂��̂ŁA�悭�m�F���Ȃ��Ƃ����Ȃ��|�C���g�ł��B

(1)��{�]������

���݂̌_��̓]�����i���A�]����̌_��̎�_��i�I�g�ی��j�̈ꎞ���ی����Ƃ��ď[��������@

����܂ł̌_��ŏI�g�����ɐςݗ��Ă����������̂܂I�g�ی������ɏ[�����܂��B����(2)(3)�ɔ�ׂ�ƕی����͍����Ȃ�܂��B�Ԗߋ����傫���Ȃ�܂��B

���_��̐ϗ���(�]�����i)�Ƃ��āA����܂ŋ�J���Đςݗ��Ă����z�́A�����ی��̌�������ɂ����Ă����̂܂ܐϗ����Ƃ��Ďc�邱�ƂɂȂ�܂��B

(2)����ی�����]������

���݂̌_��̓]�����i���A�]����̌_��̒���ی�����̈ꎞ���ی����Ƃ��ď[��������@

����܂ł̌_��ŏI�g�����ɐςݗ��Ă��������|���̂ĂƂȂ����ی��̈ꎞ�����ی����ɏ[�����܂��B����܂Őςݗ��Ă����z���g�����Ă��܂��̂ł��B

(1)�ɔ�ׂ�ƕی����͈����Ȃ�܂��B������̕��̐ϗ����͏��Ȃ������̉��Ԗߋ������Ȃ��Ȃ��Ă��܂��܂��B�ی����������Ȃ�_�͖��͂ł��傤���A����܂ł̐ϗ����g�����Ă��܂��A�Ƃ�����������������F�����Ȃ��Ă͂����܂���B

���_��̐ϗ���(�]�����i)�Ƃ��āA����܂ŋ�J���Đςݗ��Ă����z�́A�������ɂ�錋�ʂƂ��āA���ꂩ��10�N��(����ی�������10�N�X�V�Ȃ�)�Ŏg�����Ă��܂��܂��B

�]����_��̕ی��������������܂����A����͂��̂��߁B�܂肱��܂ł̋�J�����ςݗ��Ă����z�������I�Ɏ�������Ă��邽�߂ł��B

(3)���]������ ���݂̌_��̓]�����i���A�]����̌_��̎�_��i�I�g�ی��j����ђ���ی�����̈ꎞ���ی����Ƃ��ď[��������@

(1)��(2)�Ƃ̐ܒ��Ăł��B

(4)�u�ꎞ���ی����v�łȂ��u���N���̑O�[�ی����v�ɂȂ�����Ȃ���Ђɂ���Ă͓]�����i���u�ꎞ���ی����v�łȂ��u���N���̑O�[�ی����v�ɏ[��������@������܂��B

�]����̈����Ԃɂ킽��A�ی��������݂̂ǁA�]�����i��]����̌_��̕ی����̈ꕔ�ɏ[�����܂��̂ŁA�]����̈����Ԓ��́A�]�����i�̏[���ɂ�芄������ꂽ��̕ی��������ނ��ƂɂȂ�܂��B ���̊��Ԃ��o�߂���Ə[�������ی������Ȃ��Ȃ�̂ŕی����������܂��B

�]�����i���]����̌_��ւ̏[�������ׂďI����Ă��Ȃ������ɁA�]����̌_���ł����ꍇ�ɂ́A�]�����i�̎c�z���ی�������Ԗߋ��ɉ����Ďx�����܂��B

�]���E�����E��芷���c�ł̎��s����W

�����ԑO�̐V���L���ł����A�{�������͍����ς���Ă��܂���B�]�����s����1 �C�Â��ƕی��͕ς��Ă��� �I�g�ی��͌����Ă����Ǝ���`���̂`�q����(31��)�ɂ�10�N�O�Ɍ_���I�g�ی����������B�����ی������z�́A55�̖������܂łɖ�380���~�B���S�ۏ�͐��U1000�~�B�\�藘���́A5.5���Ƌɂ߂ėL���Ȍ_�����B

�u���Ɛ��S�~��������ƁA�������a�����v�Ƃ����c�ƐE���Ɋ��߂��āA�������a�������悹�������ŐV�����_��Ɉ�ӂ��������B

�X�����ꂽ�ی��،��́u�I�g�ی��v����u����t���I�g�ی��v�ɕς���Ă����B

�������Ɂu�������a����v�͉�������B�ی����͌��z��1���~�ňȑO�̌_��̖�9000�~�Ƒ卷�Ȃ����A�I�g�ی��̎��S�ی�����1000���~����200���~�Ɍ����Ă����B

�V���ɒ���ی����̎��S�ۏ��3700���~������������A10�N���Ƃɕی������ς��X�V�^�ƂȂ��Ă���A���̕ۏ���ێ�����ɂ́A���X�̕ی�����41������17,000�~�A51�����26,000�~�ɏオ���Ă��܂��B

�����V��1999/06/18�u�ڗ������s�� ���ۂ����߂�]�������Ă݂���i���炵�̂������j �v�Ɍf�ڂ��ꂽ�P�[�X

�]�����s����2 �ی����̎x�������u�S���^�v����u�X�V�^�v�� ��Ј��̂a����i30�j���S�ی���5900���~�i�����I�g�ی�300���~�j�̒���t�I�g�ی����A7300���~�i�����I�g�ی�300���~�j�̐V���i�ɓ]�������B�ی����͌��z��24,000�~����A28,000�~�ɏオ�����B

�ی����̎x�����́A�]���̌_���60�܂ŋ��z���ς��Ȃ��u�S���^�v����A�]�����65�܂Œi�K�I�ɕς��u�X�V�^�v�ɁB58����̕ی����́A���z114,000�~�ɒ��ˏオ���Ă���

�ی����ɂ́A�_���略�����ݖ����܂ŋ��z�������S���^�ƁA10�N�A15�N�Ƃ������Ԋu�ŋ��z���ς��X�V�^������B�X�V�^�́A�ی��������z�ł��_���̕ی����͈ꌩ�A�����ɉf��B�������A�����������ۏ���ێ�����ɂ́A�ی��������z�ɂȂ邱�Ƃ�����B

�����V��1999/06/19�u�B�ꂽ�s�� ���ۓ]���A����ґ��k�Ȃǂ̎���i���炵�̂������j�v�Ɍf�ڂ��ꂽ�P�[�X

70�Ώ����c�����A��Ȃ������B�ꕔ�]��

���Ɛ��N��500���~�̖����ی���������Ɗy���݂ɂ��Ă��܂����B70�̈�l��炵�̏����ł��B����500���~�͘V��̌Ղ̎q�����ɂȂ�͂��ł����B

���������̕ی���Ђ̃Z�[���X���f�B���K�˂܂����B

�u��Ô�S�z�ł͂Ȃ��ł����H�v

��Ă��ꂽ�̂́u�����ی����̂���300���~�����̕������ɂ��ďI�g��Õی��ɓ���܂��v�Ƃ������̂ł��B��Ô�̐S�z�͂��̒ʂ�ł��B200���~�����͎c�邵�A��Ô���S�z�����Ƃ��̂܂܌_�����ł����B

��̓I�ɂ�300���~������]������(�ꕔ�]��)�A�I�g�̈�Õی��ɂ͂���̂ł��B300���~�͎����܂����A���ʂ܂ł̓��@�ۏႪ�����܂��B

���傤�ǎ��Ƃɖ߂����ی��̎d�������Ă��閺�����̕ی��̐v�������邱�ƂɂȂ�܂��B�d����͂����āu�]���łȂ��Ȃ閞���ی���300���~������ėa���Ŏc���Ă����ł��傤�B���@�����Ƃ��ĉ������ɂȂ�́H���@���z1���~�Ƃ���300���B���̂ق��Ɏ�p���t�����邯��ǁB���܂̕a�@�ł���Ȓ����̓��@�Ȃ�ĂȂ��̂�B������300���~���茳�̎c���Ă������������ƈ��S����Ȃ��́B�v

�e�ɐ������Ă��̈ꕔ�]���͌_�Ȃ����ƂɂȂ�܂����B

�]�O�_�����ی����̂Ȃ��I�g�ی��Ȃ瓚���͈������������܂���B���������̏ꍇ�͂��Ɛ��N�ł��炦��300���~�ł��B�����Ƃ�����͐���ł͂Ȃ��A�P�[�X���Ƃɐ����������͈Ⴂ�܂��B

���ĕی���Ђ̌o�c�҂��猩��Ƃ��̂悤�ɂȂ�܂��B���̓]���ł�300���~�����̐ϗ����ɂ��Č_�̍������^�p�����Ȃ��ōς݂܂����A��ÏI�g�ی��ɂ��Ă��܂�����300���~���̐ϗ����́A���������������ł͂Ȃ��A�Ō�ɂ͎x����Ȃ��ł��ގ����ɂ��邱�Ƃ��ł��܂��B�u�I�g��Õی��v�ł����玀�S�ی����������ی���������܂��炸���ƕ���Ȃ��ōςނ̂ł��B

����ō���҂̌���ꂽ�����̒��ł͋ɂ߂ĔY�܂����I���ɂȂ�܂��B�m���ɂ��̕ۏ�͖��͂ł����A�ЂƂԈႦ��ƘV��̐����v�������܂��B

���̐v���͂��̎���ɋ߂����̂ł��B�I�g����700���~����ی�����2300���~�̒���t�I�g�ی��́u���[�h21�Ƃ����v�ɕی��ɂ��āA�I�g�ی�700���~�̂���400���~���ɂ��ďI�g��Õی��u��Ẩ����v�Ɉꕔ�]������Ƃ����v���ł��B

1�y�[�W

���̈ꕔ�]���ɂ��Ă̐����ł�

2�y�[�W

�N���b�N����Ƒ傫���Ȃ�܂��B�Ԃ��}�[�N�������Ƃ���ɂ����ӁB���ƂƂȂ�]���O�_��͏I�g����700���~����ی�����2300���~�B�I�g�ی���400���~���̐ςݗ��Ċz���u��Ẩ����v�Ƃ�����Õی��Ɉꎞ�����ɏ[��(�]��)���Ă��܂��B�u��Ẩ����v��20���~�Ƃ���܂����A����͊W�̂Ȃ����z�B

���������ł����v�����̕����ł��ƂƂȂ�_��̂Ƃ���ɂ́u�{��_��̕ی����Z�o�p����(�\�藘��)��5.50���ł��B�v�Ƃ���܂��B����ʼnE�̓]����́u��Ẩ����v�́u1.65���v�ł��B5.5���ʼn^�p���Ă��������ɂ��Ă���ȍ~��1.65���ɂȂ�Ƃ������Ƃł��B�������������5.5���̒���a�������1.65���̒���ی��ɗa�������̂Ɠ����ł��B

���ی���Ђ̍��\�܂����̓]���v��

�c���܂���Ȃ��悤��

�]���O�̌_��ɂ��� �]���O�_��͍����́u�p�X�|�[�g21�v�u�V�[���h�v�Ƃ����ی��ŁA�̗\�藘����3.75%�A���S�ۏ�3000���~�B37�܂ł̕ی�����13,091�~�A38�����22,659�~�B 32����37�܂ł������S�ۏႪ3000���~�Ƃ��ăs���N�Ŏ�����Ă��܂��B

����������ȍ~�͉���������Ă��܂���B�ۏႪ�r���悤�Ɍ����Ă���̂ł��B���ۂɂ�22,659�~�ɂȂ��Ă��܂��܂���3000���~�̎��S�ۏ�͑����̂ł��B

�]����̌_��ɂ���![�����l��_�]����](goodsimg/dodo_tenkan/dodo_ten2.gif) �]����_��̗\�藘����1.65%�A���S�ۏ��3500���~�B42�܂ł̕ی�����13,262�~�ł��B������42����52�܂ł�10�N�Ԃ�25,521�~�ɂȂ�܂�(���̌��52����62��48,104�~�A62����72��98,520�~�ł�)�B�Ȃ��]���O�̌_���38����53��22,659�~�ł��B53�Έȍ~�͂��̐v���ł͕�����܂���B �]����_��̗\�藘����1.65%�A���S�ۏ��3500���~�B42�܂ł̕ی�����13,262�~�ł��B������42����52�܂ł�10�N�Ԃ�25,521�~�ɂȂ�܂�(���̌��52����62��48,104�~�A62����72��98,520�~�ł�)�B�Ȃ��]���O�̌_���38����53��22,659�~�ł��B53�Έȍ~�͂��̐v���ł͕�����܂���B

42�܂ł͎��S�ۏႪ3500���~�Ƃ��ăs���N�Ŏ�����Ă��܂��B�����Ă��̌�72�܂ł̕ۏႪ3500���~�Ƃ��ĉ��F�ł�����Ă��܂��B

�������]���O�̌_��ɂ̓s���N�����ʼn��F�͂���܂���B�B

�������]���O�̌_���ĕۏႪ�p�����邱�Ƃ͓����Ȃ̂ł��B�B

�]���O�̌_��ɂ��ĕs���Ɍ����ē]����̌_���L���Ɍ����悤�Ƃ���A�ƌ����Ă��d������܂���B�V���ɖ���������Ƃ���ʂ̏���Ҍ����̒�ď��ɂ��̂悤�ȍH�����Ă���̂ł��B�ی���ЂɂƂ��Ă͗\�藘���̍����_���]�����ŏ��ł�����͎̂��㖽��ł��B���̂��߂ɂ́A�c�ƈ���l��l�ł͂Ȃ��A�ی���Ж{�Ђ�����ȍ��\�܂����̎d�g�݂܂ō��Ƃ������Ƃł��B

�����l���̃g�z�z�ȓ]���v��

�c�ƈ�����ւ̐��ьv��̎d�g�݂�

���͂���ی���Ђ̂���ی����i�̓]���̏ꍇ�̐��тɂ��Ă̕ی���Ђ̉c�ƈ��ւ̐��э���̃}�j���A���ł��B�V�_��̐����Ə]���̌_��̐����̍��z�����тɂȂ邱�Ƃ�������܂��B�܂肨�����������܂��B�����ē]�������]���̌_��ɂ��Ắu�o�ߔN���������قǐ��ьv�オ�傫���v�Ƃ������ƂɂȂ�܂��B�c�Ƃ̌���ł͐ϋɐ��i�Ȃ̂ł��B

�u�]���v�Ȃ�܂��܂��H�c����ȂЂǂ����Ƃ�����Ă���

�ŋ߂ł͈�ʂ̐l�ł��u�]���v�Ƃ����Ɓu�v���Ӂv�Ǝv����悤�ɂȂ��Ă��܂��B

�����u�]���v���̂��͈̂ȑO�̌_��̔z���̌������������p���Ƃ����������b�g������܂��B������u���v���ĐV�����ی��̐V�K�_�����������L���ɂȂ��Ă���̂ł��B�ی���ЂƂ��Ă͂��̂悤�ȗL���Ȏd�g�݂�p�ӂ��đ��Ќڋq��D����̂�h���̂ł��B

�����ĕی��c�ƈ��̐��тɂ��Ă͐V�_��̓v���X�ɂȂ�܂����A�����l���V�_��Ƌ߂����Ԃɕی������ƃ}�C�i�X�̃y�i���e�B�����܂��B�ی���ЂƂ��Ắu���������ĐV�_����Ƃ�v���Ƃ������Ȃ��悤�ɂ��Ă���̂ł��B

����������ی���Ђł́A���̊��Ԃ��o�߂����A�܂�\�藘���̍���1000���~�ȉ��̌_�������āA���̐V�_��ɉ����������ꍇ�ɂ̓y�i���e�B�����Ȃ��悤�ł��B�܂�ی���Ђ̖{�ЃT�C�h����͐ϋɓI�ɉ���悤�Ƃ��Ă���̂ł��B

���ꂪ�ǂ̂悤�ȃZ�[���X�b�@�ɂȂ邩�c

�u�_������������Ƃʼn�10���~�����n�����܂��B���̏�ŐV�����_��̕ی����͈����Ȃ�܂���B�v

�܂�̂���ςݗ��Ă��ϗ������̑傫�ȕی�(���~���̍����I�g�ی���{�V�ی�)����邱�Ƃʼn��Ԗߋ���10���~���Ƃ�܂��B���̂����łقƂ�NJ|���̂Ă̈����V�_��(��Õی�������)�Ɍ_���Ƃ������Ƃł��B

�\�藘���̍����ϗ��^�̂���ی������āA�V�㎑���̖��ɗ����Ȃ��ی��ɓ��炳��邱�ƂɂȂ�܂��B������̂��Ƃɔ[�����Č_�Ă�������̂ł����A�u��Ă�����������āA�ی����������Ȃ�v�Ƃ������m�ɕt�����ޖ��@�̐V�_��Ƃ��Ă����p����Ă��܂��܂��B

|