|

|

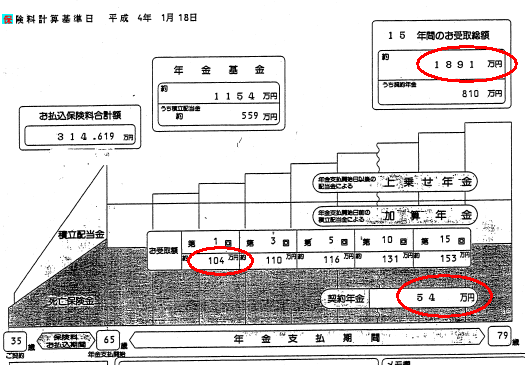

契約時には104万円受取りのはずの有配当生命保険。実際は54万円。 |

保険設計書の予想配当金とその実績年金額はこうなった…104万円→74万円→54万円私には15年前の1992年契約の定額個人年金保険があります。 年10万円余の保険料を30年間支払い、年54万円で15回の確定年金が受取れるという契約です。 そして契約時に生保レディからもらった保険設計書は配当金がつくのを前提に作成されていて、年金支給開始時の予想年金額は104万円(本来の年金年額54万円に配当による年金額50万円が加算)、配当による年金部分は翌年から更に増加し15回目には153万円(本来の54万円に配当金による99万円が加算)の年金額になると書かれています。 全15回の予想年金額合計額は1891万円になります。この予想額1891万円を前提に契約しました。 もちろん配当金については「将来のお支払いを約束するものではありません」と小さな文字できっちり注記されています。  予想配当金と実際の配当金契約直後から金利が低下していますから、配当金は激減して、設計書通りの年金は期待できなくなっています。契約から5年後に保険会社に照会し、予想年金額が幾らになるかを調べてもらっています。706,510円(つまり本来の54万円に配当金による16万円余が加算)でした。 契約時の設計書に記載された年金予想額は104万円でしたが、わずか5年経過時点での年金予想額は70万円余へ減りました。 そして今年、保険料払い込み期間30年のうち半分の15年が経過したので、照会しました。 保険会社は「今年も配当金はゼロです」と毎年通知してきますが、「当初の保険設計書に比べ年金予想額はこんなに減っています」との通知はありません。 予想額を教えろと保険会社コールセンターに電話しましたが「将来のことは分かりません」。そこで窓口を教えてもらい予想年金額を再計算いただきました。 現行配当水準で再計算してもらうと、当初の設計書では初回が104万円で以降増加するはずだった年金年額は、15回とも54万100円ということです。 本来の年金年額54万円に、配当による年金額が年間100円加算されます。配当部分が50万円という当初予想はわずか100円に減りました。何と0.02%…。 これが15年前契約の有配当生命保険の現状です。契約時の保険設計書に大きな字で書かれた予想年金額合計は1891万円ですが、現在のその額は810万1500円。当初比43%という惨状です。 ただしこの惨状でもこれは高予定利率時代のいわゆる「お宝保険」に違いありません。間違っても怒って解約などしません。 30年間の保険料と15年間の年金受取額810万1500円をもとに利回り計算すると4%超で回っています。(予定利率は5.5%ですが経費分が引かれます)現状で4%超はお宝です。このような惨状でもまだ有利だと納得してこのまま継続します。 昔の契約はすべて再確認を問題はこの惨状に気づかない人が多過ぎることです。 「当初の保険設計書と違い、こんな惨状と化しています」との通知が一切ないからです。 年金保険ばかりではなく、保険会社の主力商品だった定期付終身保険も同様です。 団塊世代は15年以上前の保険契約はすべて確認すべきです。 60歳とか65歳の保険料支払満了後での「年金原資・解約時返戻金が数百万円」との当初設計書での記述はすべて疑いましょう。半額以下も多いはずです。 過去の保険設計書を引っ張り出し「このままだとどうなるか」と保険会社に尋ねましょう。 コールセンターは「分からない」。そして営業部門に押し付けようとしました。「営業ではなく本社支社のどこに聞けば分かるか」と問い詰めました。 有配当保険と無配当保険だからといって有配当保険が悪いのではありません。今後は金利上昇と考えれば貯蓄性のある長期契約の新規の生命保険での無配当は間違いです。 無配当保険の保険料は今は安くとも長期間に渡り契約時の低金利で固定されます。 TOPへ戻る→▲

|

|

|

|

|

|

|

|

|

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||