アメリカンファミリーの新商品「WAYS」は面白い保険です。

「WAYS(ウェイズ) 未来の自分が決める保険」。

基本的には低解約返戻金型の終身保険です。若いうちから、何十年も先にその保険契約をどう活用するか決めるのは無理です。

この保険は、漠然と契約しても、将来に「医療」「介護」「年金」「死亡保障」を選択できます。そこが「未来の自分が決める保険」ということのようです。特に診査ナシに医療保険に移行できるという発想は面白いものです。

あらためてこの保険の商品比較解説をしようとしたところ、結構苦労しました。このWAYSを説明するためには、まず低解約返戻金型一般の比較をしないといけません。

つまり「WAYS」を理解するためには、東京海上日動あんしん生命の「長割り終身」から入らないといけないのです。さらに保険料を比較しようとしたところ、「WAYS」は無配当、「長割り終身」は有配当です。更に別の比較も必要になってしまいました。

また医療保険に移行できるということは、考え方としては転換(一部転換)に近いものなのですね。国内大手生保が今一生懸命進めている戦略と近いものなのです。考えてみれば当然なのですが、これは意外な驚きでした。

(2006年2月)低解約返戻金型終身保険の比較

低解約返戻金型終身保険 (解約返戻金減額型終身保険) 低解約返戻金型終身保険 (解約返戻金減額型終身保険)

低解約返戻金型終身保険と通常の終身保険の保険料比較

医療保険等へ移行可能な低解約返戻金型終身保険

無配当と有配当の低解約返戻金型終身保険の比較

低解約返戻金型終身保険 の保険料比較

低解約返戻金型終身保険 のリンク一覧

例えば60歳までを解約返戻金減額期間として、この期間内に解約すると解約返戻金を普通の終身保険の例えば7割に減額するという終身保険です。保険料は安くなりますが、保障や期間経過後の解約返戻金は普通の終身保険と同じです。「解約しない」と決めた人向きです。

終身保険のバリエーション

解約返戻金減額型終身保険

超長期貯蓄を兼ねた終身保険と考えましょう。ただし払込満了時まで解約しないと決心した方に限ります。それまでに解約する可能性がある方は契約してはいけません。わざわざ損をすために契約するようなものですから。

保険会社は沢山の契約をします。その契約者のうちには早く解約する人も多いでしょう。その人たちには解約返戻金を通常の終身保険より少なくして、その分を払込満了時まで解約しなかった人に配分する、という計算になっています。

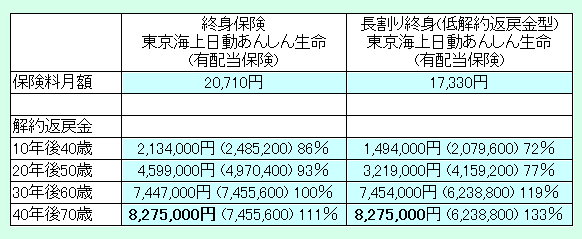

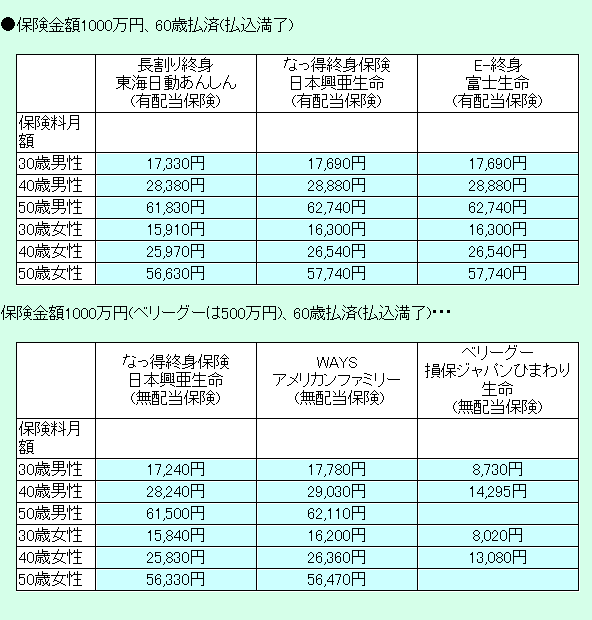

東京海上日動あんしん生命

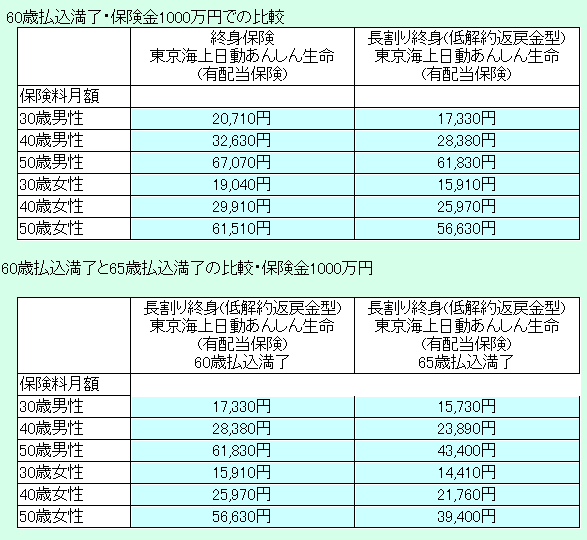

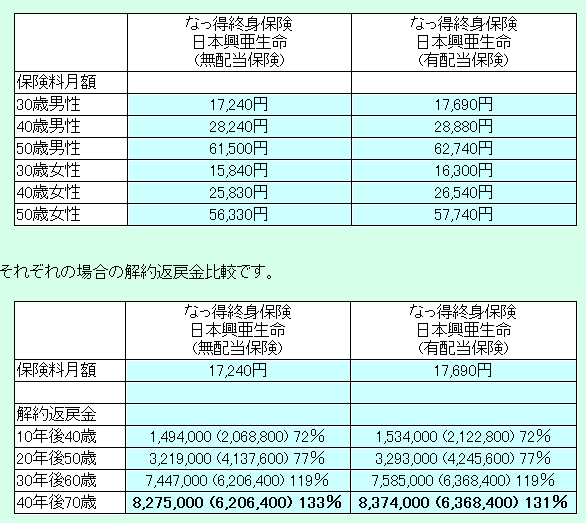

終身保険 と 長割り終身 との比較

30歳契約・60歳払込満了・保険金1000万円での比較

解約返戻金の欄の数字は 解約返戻金(払込保険料総額)返戻率 です。

終身保険40歳時であれば、解約返戻金は2,134,000円で、それまで払い込んだ保険料は2,485,2000円、払い込んだ保険料の86%が解約返戻金として戻ってくる、と読みます。 60歳以降は解約返戻金が同じになります。つまり保障額は同じだし、60歳以降では解約返戻金も同じになるにもかかわらず、保険料が違うのです。違うのは60歳までの解約返戻金です。解約する可能性があるのなら、低解約返戻金型は不利となります。

左の60歳払込満了は、60歳まで保険料を支払うこと。右の65歳払込満了は65歳まで払い込み続けること。保険料は安いほうがいいけれど、保険料の払込満了は早いほうがいい。悩ましい選択をすることになります。

●保険料払込総額

30歳男性…17,330円×12月×30年=6,238,800円

30歳男性…15,730円×12月×35年=6,606,600円 50歳男性…61,830円×12月×10年=7,419,600円

50歳男性…43,400円×12月×15年=7,812,000円 長割り終身 東京海上日動あんしん生命 (←保険料明細もあります)

アメリカンファミリーのWYASは保険料払込満了時に無条件で医療保険へ移行できます。上の図のように解約返戻金の一部について医療保険の一時払い保険料に充当するという考え方です。

移行するか否かは契約時ではなく、保険料払込満了の段階で決められるというのが魅力です。その時点で死亡保障が必要か、医療保障が必要かは分かりません。

なお考え方は、下のリンクにある「一部転換」と同じと考えていいのですが、「転換」であれば改めて診査が必要ですが、このWAYSでは不要です。またこの移行が有利か不利かはケースバイケースです。「一部転換」についてのリンク先をお読みください。

移行する医療保険は祝い金付の60日型です。一時払い保険料相当額は何日入院すればもらえるか、が判断材料になるでしょう。手元の現金がいいか保障がいいか、という判断です。

なお例えば「長割り終身」や「なっ得終身」を60歳時点で解約又は一部解約して、一時払いで医療保険に入ることも同じような結論になりますが、そのときは新たな診査が必要になります。この診査の有無が大きな差になります。

一部転換で高齢者向け終身医療保険

WAYS(ウェイズ) 未来の自分が決める保険 アメリカンファミリー

注目商品200601 WAYS ウェイズ (アフラック) アメリカンファミリー

だいたい月額で500円ぐらいの違いです。つまり両者の差額は500円×12ケ月×30年=18万円。この金額が将来に医療保険等に移行することの可能性に対する対価となります。

資料請求 アメリカンファミリー生命 アフラック(「WAYS」の資料請求もできます) アメリカンファミリー生命 アフラック(「WAYS」の資料請求もできます)

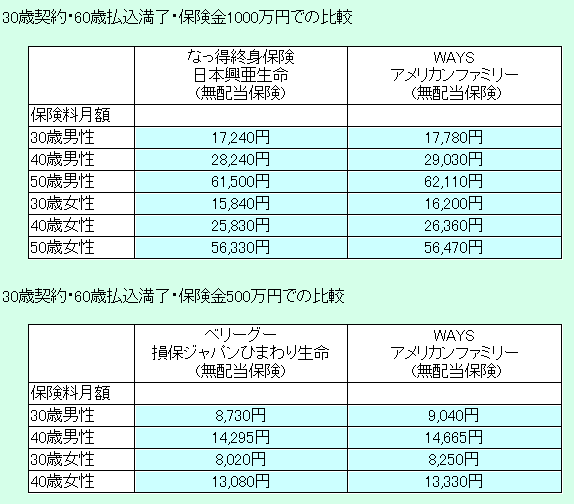

30歳契約・60歳払込満了・保険金1000万円での比較

同じ保険会社で比べましたので、どのくらいの差額かが分かりやすいはずです。

この「有配当」は5年ごと利差配当です。

解約返戻金の欄の数字は 解約返戻金(払込保険料総額)返戻率 です。

無配当40歳時であれば、解約返戻金は1,494,000円で、それまで払い込んだ保険料は2,068,800円、払い込んだ保険料の72%が解約返戻金として戻ってくる、と読みます。

有配当の場合にはこの解約返戻金のほかに「配当金」がつきます。(「配当金」がゼロならつきません。)

有配当保険それとも無配当保険?

有配当保険 と 無配当保険

有配当型の生命保険であれば、経済環境によって予定利率よりもいい運用を保険会社がしてくれれば、その分は配当金として積み立てられます。

ちなみに現在のような低金利時代においては、保障ばかりでなく、超長期の貯蓄を目的と考えたならば無配当保険では対応できないと考えましょう。

金利がずっと低いままあるいはもっと下がると思わない限りは、無配当保険は避けたほうがいいでしょう。

もちろん1990年代前半のように高金利と思える時代は逆の判断になります。有配当 バナナのたたき売り年金額

貯蓄目的でなく定期保険のように死亡保障のためのものは、あまり配当を気にする必要もなく、この限りではありません。

解約返戻金減額型終身保険

解約返戻金減額型終身保険

終身保険比較

AFLACの終身保険プラス3 アメリカンファミリー

E-終身解約返戻金減額型終身保険 富士生命

WAYS(ウェイズ) 未来の自分が決める保険 アメリカンファミリー

注目商品200601 WAYS ウェイズ (アフラック) アメリカンファミリー

得々終身 旧日動生命(現東海日動あんしん)

とく割終身保険 AIGエジソン生命

長割り終身 東京海上日動あんしん生命

長割り3つの安心 東京海上日動あんしん生命

なっ得終身 日本興亜生命

ばらんすCP 共栄火災しんらい生命

ベリーグー 損保ジャパンひまわり生命

WAYS 家族収入保険vs定期保険 by 六太郎(2)

注目商品200601 WAYS ウェイズ (アフラック)アメリカンファミリー

WAYS(ウェイズ) 未来の自分が決める保険アメリカンファミリーの比較

注目商品 WAYS(アフラック) by古川悦子(8)アメリカンファミリー

低解約返戻金型終身保険の比較

アフラックの保険料見積もり

|