保険ショップの使い倒し方

|

←保険ショップを使い倒し方…

←保険ショップを使い倒し方…

保険ショップの表と裏と落し穴。保険ショップの情報を集めた専門サイトです。

|

保険ショップは生命保険レディとどう違う。お奨め理由とその営業実態。

保険ショップ

保険ショップで相談することが気楽な理由

保険会社に所属する保険レディや保険営業マンの仕事が何だかご存知ですか。「保険を販売すること」が目的なのは当たり前ですが、保険レディや保険営業マンがもっとも時間を費やしているのは人脈作りなのです。

ある生命保険のトップセールスマンは「見込み客の発見とアポイントメントに8割の労力を集中する」そして「トップ営業マンとは『たくさんの見込み客を見つけてきた人』のこと」と言っています。(「世界最高位のトップセールスマンが教える営業でいちばん大切なこと」小林一光氏(プルデンシャル生命のトップ営業マン)著より)

他の業界ではあまりないことです。

住宅メーカーなら住宅展示場に来た人が見込み客で、その見込み客に営業します。見込み客を開拓することは会社として仕組みとして準備することで、住宅メーカーの営業マンはその仕組みに乗ればいいのです。ほとんどの大企業の営業はこのような姿です。

住宅メーカーなら住宅展示場に来た人が見込み客で、その見込み客に営業します。見込み客を開拓することは会社として仕組みとして準備することで、住宅メーカーの営業マンはその仕組みに乗ればいいのです。ほとんどの大企業の営業はこのような姿です。

でも生命保険会社の保険レディや保険営業マンは仕組みがそれほど与えられていません。自分の力で仕組みを作り自分の力で見込み客を探すことからが仕事なのです。

だから最初は、自分の親戚友人知人から見込み客を探すのです。その見込み客探しに8割の労力をかけるというのです。保険の販売をするのは残りの2割だけの労力。

そしてトップ営業マンは『いい販売ができる人』ではなく『たくさんの見込み客を見つけてきた人』なのです。

…なにかおかしいと思いませんか。

『いい販売ができる人』つまりちゃんとした良質な保険プランニングや提案販売ができる人ではなく、人脈を張り巡らして『たくさんの見込み客を見つけてきた人』が生き残れる世界なのです。

良質な保険プランニングや提案販売ができるだけでは生き残れないのです。『いい販売ができる』と『たくさんの見込み客を見つける』とは違う能力のはずです。

保険ショップは保険販売での住宅メーカー住宅展示場のようなものなのでしよう。

だからそこにいる窓口の保険営業マン(というより「相談員」)は、見込み客の発見とアポイントメントを取る能力はいらないのです。

逆に、良質な保険プランニングや提案販売ができるだけの人が生き残っていくのです。10割の時間を保険の提案と販売につぎ込めるのですから保険についての経験と能力も上がっていきます。見込み客の発見とアポイントメントはその人の仕事ではなくショップ側の仕事なのです。 逆に、良質な保険プランニングや提案販売ができるだけの人が生き残っていくのです。10割の時間を保険の提案と販売につぎ込めるのですから保険についての経験と能力も上がっていきます。見込み客の発見とアポイントメントはその人の仕事ではなくショップ側の仕事なのです。

また、そのために保険会社の保険レディや保険営業マンのような厳しいノルマがありませんし、完全歩合ということもありません。

だから血眼になってお客さんを追いかけるということもありません。更に保険ショップの会社側としては「しつこい」といった評判が流れるのを嫌いますからそうさせません。もちろん例外もあるようですが…。

国内大手生保の厳しい現実→ ライフプランと大手生保の保険設計 ライフプランと大手生保の保険設計

保険レディや保険営業マンとは違う立場の人が保険ショップにいるのです。だから気楽に相談ができるのです。

さらに大きな流れは金融自由化の流れの中で保険流通が変わってということがあります。→金融自由化のメリットを取る!どう生命保険に入る?

長くなりましたが、これが保険ショップで相談することが気楽な理由です。

次は、「ほけんの窓口」を運営するほけんの窓口グループ株式会社さんについての雑誌記事からです(勝手に転載しました。御免なさい)。

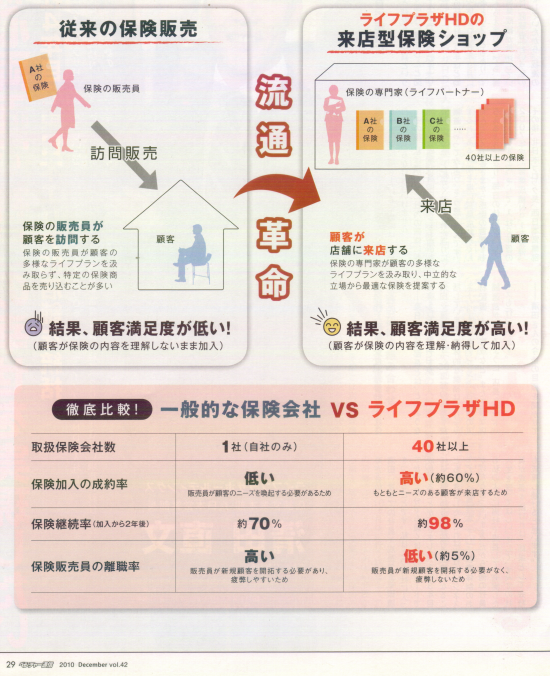

同社の宣伝でもありますから、その分を割り引くとしても、「もともとニーズがある顧客が来店するため」に保険加入の成約率が高く、「販売員が新規顧客を開拓する必要がなく疲弊しないため」に離職率が低いということが注目点です。これは「ほけんの窓口」以外の各保険ショップに共通するところでしょう。

「ライフプラザHP…ライフプラザホールディング株式会社」は「ほけんの窓口グループ株式会社」に社名変更しています。

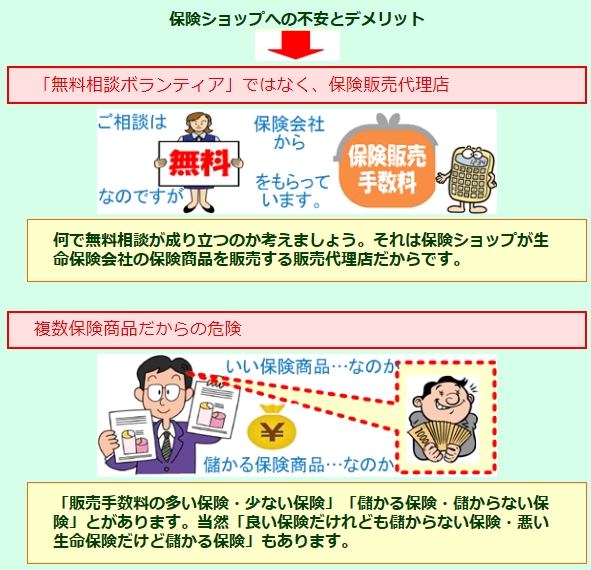

保険ショップへの不安とデメリット

保険ショップで相談の相手を探す

お近くの保険ショップ

保険ショップポータルサイト

保険レディや保険営業マンの離職率

保険会社に所属する保険レディや保険営業マンの離職率をご存知ですか。大手生保の保険レディは1年後には半分が離職します。親戚知人以外の見込み客を見つけられないからです。以前は8割9割が一年で離職していたから随分良くなったのですが。 保険会社に所属する保険レディや保険営業マンの離職率をご存知ですか。大手生保の保険レディは1年後には半分が離職します。親戚知人以外の見込み客を見つけられないからです。以前は8割9割が一年で離職していたから随分良くなったのですが。

大企業の営業マンをスカウトするカタカナ名の生命保険会社ではどのくらいでしょうか。少人数を厳選して採用ししっかり育てる例外的な会社もありますが、多くは数年で半分が離職します。見込み客を見つけられないからです。

離職が多いから採用を続けます。ある保険会社のテレビCMは、見方によればリクルート広告にしか見えません。

そんなカタカナ名の生命保険会社においても、女房子供をかかえて苦しくとも成績がでなければ、すなわち見込み客を増やせなければ退職勧告で、いわば使い捨てです。家族を抱えた責任ある立場の人を大企業から無理やり引っこ抜くのですから、もう少し社会的な責任をもてばいいと思うのですが。

保険ショップなら担当者がやめてもショップに記録が残ります。もっともそのショップが統廃合されたら大変になりますが。

|