生命保険の選び方。ネット時代で保険選びで悩まないための道筋予測。より 生命保険の選び方。ネット時代で保険選びで悩まないための道筋予測。より

インターネット時代の定期保険の保険料を比べてみましょう。

定期保険で30歳男性10年間死亡保険金3000万円の比較です。

| 会社名(各定期保険) | 保険料 | | ネクスティア生命 | 3,450円 | | オリックス生命 | 3,476円 | | ライフネット生命 | 3,484円 | | 損保ジャパンDIY生命 | 注 5,457円 | | 富国生命 | 6,930円 | | 明治安田生命 | ※ 6,990円 | | JA共済 | ※ 7,200円 | | 住友生命 | ※ 7,410円 | | 朝日生命 | ※ 7,410円 |

損保ジャパンDIY生命は保険期間を1年として、毎年の保険金額を自由に設定できる定期保険です。ここでは10年間同じ保障額として他商品との同じ設定にして10年間の平均額で算出しています。(30歳の場合、30〜39歳の保険料平均)

※印は「有配当保険」「準有配当保険」といって、将来配当金として割戻のある商品です。他の会社は配当がない「無配当」保険です。

一番上の表と保険料が違う会社もありますが、配当形態その他多少異なっていると思われます。 |

| 会社名(各定期保険) | 保険料 | | メットライフアリコ スーパー割引定期保険 | | 非喫煙優良体 | 2,820円 | | 非喫煙標準体 | 4,170円 | | 喫煙優良体 | 4,650円 | | 標準体 | 5,940円 | 煙草を吸っていなかったり健康体だったなら別の選択肢もあります。

|

注目したいのは「メットライフライフアリコ スーパー割引定期保険」です。一例としてこの保険をあげました。この保険は普通なら(つまり「標準体」なら)ネット生保より随分と高いのですが、非喫煙優良体ならぐっと低くなります。

健康であれば(禁煙割引や健康体割引)、ネット生保でなく通常の対面型の保険が安くなることもあるのです。

また血圧が高い、肝臓のγ(ガンマ)-GTPが高い等であれば保険会社によって基準が違います。特に一般にはインターネットで契約完結するネット生保は基準が厳しく契約を受け付けない傾向にありますので保険プロやFPに相談しないといけません。

また勤務先や業界団体等の団体保険がネット生保より安いこともあります。

このように最適ではない可能性もありますが、

単に死亡保障だけを求め、必要な死亡保障はいくら必要だという明確な状況にあれば、つまり「私が死んだときに1000万円がほしい」のならば、ネット生保を使えば「だいたいの場合には」損のない最適な契約となるでしょう。

「子供が生まれたので向こう10年か20年の死亡保障の積み増しをしたい」といった場合です。このような時は保険料が安ければそれでいいのですから。

しかし健康状態が複雑だったり、医療保険や介護、その他の事情も考えるのならば保険のプロやFPに相談することも考えましょう。

死亡保障の定期保険は確かにネット生保が安いのですが、医療保険等ははっきり比べられませんし、定期保険ほど安いとは言えません。

生命保険の相談…FPや保険プロに相談しないと損をする?より

生命保険選びでは保険プロの知識と経験が必須なのです。そのためには生命保険の相談が必要なのです。ネット生保だけでは相談対応ができずに無理です。

ネット生保の安い保険料商品は相談結果の中で適切に使っていくのです。相談の結果としてネット生保の商品をパーツとして使いこなすものなのです。

つまり

・健康であっても(禁煙割引・健康体割引)生命保険の相談が必要だし、

・健康でなくても(保険会社で基準が違う・弱体社向け商品)生命保険の相談が必要だし、

・同じ保障を選ぶのでも(一般商品・低解約返戻金型商品)生命保険の相談が必要だし、

・現在の保障内容を確認し保障の過不足を確認するにも生命保険の相談が必要だし、

・ライフプラン設計をするのであればなおさら生命保険の相談をしてみないといけないのです。

生命保険選びは自動車保険選びや海外旅行傷害保険選びのようにやさしくありません。時間をかけて自分で勉強するか、誰かに相談しないと間違えます。

生命保険の相談…FPや保険プロに相談しないと損をする?

|

ネット生保の定期保険保険料

| | ライフネット生命 かぞくへの保険 期間10年 月払保険料

|

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

|---|

| 20歳 | 1,092円 | 618円 | 1,934円 | 986円 | 2,776円 | 1,354円 |

|---|

| 30歳 | 1,328円 | 948円 | 2,406円 | 1,646円 | 3,484円 | 2,344円 |

|---|

| 40歳 | 2,580円 | 1,676円 | 4,910円 | 3,102円 | 7,240円 | 4,528円 |

|---|

| 50歳 | 5,898円 | 3,178円 | 11,546円 | 6,106円 | 17,194円 | 9,034円 |

|---|

| 59歳 | 12,369円 | 5,607円 | 24,488円 | 10,964円 | 36,607円 | 16,321円 |

|---|

| 60歳 | 扱いなし | 扱いなし | 扱いなし | 扱いなし | 扱いなし | 扱いなし |

|---|

| | ネクスティア生命 カチッと定期 期間10年 月払保険料

|

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

|---|

| 20歳 | 1,310円 | 880円 | 1,900円 | 1,040円 | 2,760円 | 1,470円 |

|---|

| 30歳 | 1,530円 | 1,190円 | 2,360円 | 1,660円 | 3,450円 | 2,400円 |

|---|

| 40歳 | 2,690円 | 1,870円 | 4,740円 | 3,100円 | 7,020円 | 4,560円 |

|---|

| 50歳 | 5,620円 | 3,210円 | 10,820円 | 5,980円 | 16,230円 | 8,970円 |

|---|

| 59歳 | 11,570円 | 5,390円 | 22,680円 | 10,340円 | 34,020円 | 15,510円 |

|---|

| 60歳 | 12,690円 | 5,780円 | 24,940円 | 11,120円 | 37,410円 | 16,680円 |

|---|

| | オリックス生命 ブリッジ 期間10年 月払保険料 |

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 | | 20歳 | 1,104円 | 684円 | | | | |

|---|

| 30歳 | 1,310円 | 970円 | 2,393円 | 1,713円 | 3,476円 | 2,456円 |

|---|

| 40歳 | 2,414円 | 1,607円 | 4,601円 | 2,987円 | | |

|---|

| 50歳 | 5,297円 | 2,909円 | 10,367円 | 5,591円 | | |

|---|

| 59歳 | 10,686円 | 4,889円 | 21,145円 | 9,551円 | | |

|---|

| 60歳 | 11,691円 | 5,228円 | 23,155円 | 10,349円 | | |

|---|

|

オリックス生命は年払いの扱いが可能です。以下に年払い保険料を12月で割った金額も並べました。 |

| | オリックス生命ブリッジ 期間10年 年払保険料の12分の1の金額

|

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

|---|

| 20歳 | 1,074円 | 666円 | | | | |

|---|

| 30歳 | 1,274円 | 943円 | 2,327円 | 1,666円 | 3,381円 | 2,389円 |

|---|

| 40歳 | 2,348円 | 1,564円 | 4,476円 | 2,906円 | | |

|---|

| 50歳 | 5,153円 | 2,830円 | 10,086円 | 5,440円 | | |

|---|

| 60歳 | 11,375円 | 5,145円 | 22,529円 | 10,069円 | | |

|---|

ネット生保も資料を取り寄せ比べてよく考えてから……中高年になったら?

ネット生保も資料を取り寄せ比べてよく考えてから……中高年になったら?

ネット生保の保険も資料を取り寄せ比較してじっくり考えましょう。

各保険会社の中高齢者に対する姿勢は確認しないといけません。30歳とか35歳で契約する時に、45歳とか55歳とか60歳になったときのことは考えないでしょう。考えないといけません。少しは考えて下さい。だれもがオヤジやオバンになります。

当サイトのオヤジ管理人も昔はそうでした。

当サイト管理人は大同生命の保険期間10年2000万円の無配当定期保険を契約しています。前回更新は45歳のときで年払保険料119,480円でした。

55歳になり大同生命から更新の案内が来ています。年払保険料は一気に222,020円(主契約の2000万円の定期保険が217,420円、災害割増特約1000万円が4,600円)になります。

オリックス生命のインターネット保険「ブリッジ」の55歳年払い2000万円の保険料は176,433円です。保険料は4万5500円も安いのです。差は10年間で45万円にもなります。

私は大同生命からオリックス生命のネット保険商品に乗り換えると45万円も得をするのです。

でも乗り換えられないかもしれません。

でも乗り換えられないかもしれません。

暴飲暴食の跡が明らかな当管理人の人間ドック健康診断書の数値を見ると新契約はなかなか難しいかもしれません。

参考までにオリックス生命でなくライフネット生命の保険料をよく見ていきましよう。月額保険料17,194円で月払いの12ケ月分だと206,328円。

大同生命の222,020円(主契約の2000万円定期保険だけ見れば217,420円)よりは安いものの、それほど魅力的ではないですね。

オリックス生命だと10年間で45万円差ですが、ライフネット生命だと10年間で16万円差(主契約の2000万円定期保険だけ見れば11万円差)です。ライフネット生命のは40代50代の保険料は高くはなくそれなりに安いものの、それほど魅力がないということです。

なお私の大同生命の契約は「無配当・解約返戻金あり」の契約です。同じ大同生命でも「無配当・解約返戻金なし」なら211,900円(主契約の2000万円定期保険だけ見れば217,420円)とのことです。ライフネット生命も「無配当・解約返戻金なし」です。同じ商品であれば更に差は縮まります。

40代50代になれば程度の差はあるにせよ誰しもそうなってくるのです。もちろんジョギング好きの健康な方々は別でしょうが。

すると35歳に契約した契約も、45歳で更新、必要なら55歳で更新することになってしまうのです。

そのときは45歳、55歳の保険料で更新するのです。35歳の時に45歳や55歳の保険料なんて考えていません。

当管理人もそうでした。でも10年20年すれば必ずやってきます。これはネット生保でも避けられないことです。

「若い今のうちだけ」と思っても結局一生付き合ってしまいます。生命保険ていうのはそんなものです。そのつもりで選びましょう。

しかし普通なら45歳とか55歳のことなんて考えずに35歳の保険料だけで一番安い保険に入ってしまいます。

「10年間だけのこと」と気楽に考えて10年間だけのつもりで入っても、気がつくと私のようにその時に契約した保険契約を更新させて20年30年、あるいは40年と継続せざるをえなくなるのです。

そして健康状態が悪化していればいくら保険料が安い商品があっても新契約は困難になっていきます。

また遅く子が生まれた場合。例えば40歳で初めての子が生まれたといった場合には、50歳とか60歳まで考えて、30年間も継続するかの可能性を考えて保険を選びましょう。

また遅く子が生まれた場合。例えば40歳で初めての子が生まれたといった場合には、50歳とか60歳まで考えて、30年間も継続するかの可能性を考えて保険を選びましょう。

(ここでは触れませんが10年間の保険ではなく20年・30年の長期の保険も保険料を払えるのならば選択肢になります。)

そう考えれば最初の10年間の保険料の高い安いなんて大した意味がないと気づくはずです。

以下の表にあるように30歳の時に安い高いと言ってもせいぜい月50円の差(2000万円男性)。60歳になったら月3000円もの差です。

若年層の保険料が安くても中高齢の保険料が高いのなら中高齢の新規顧客は入ってきませんが、若年層のでも10年後に更新すれば自動的に更新後の保険料は高くなり、その高い保険料でも更新することになります。

またこれも下に各社約款を並べて説明していますが、一般には80歳まで契約が継続するのに、契約年齢によっては64歳で契約が終了してしまう保険会社もあります。つまり保険会社によっては一定年齢で一方的に打ち切られてしまいます。

保険料比較表は59歳です。60歳で比較したかったのですが、ライフネット生命は60歳での10年定期は新規募集をしていない(70歳満期まで新規募集あり)のでデータがとれませんでした。そのためにやむを得ず59歳のデータで比較しています。ネクスティア生命は69歳(79歳までの10年定期)まで、オリックス生命は65歳(75歳までの10年定期)まで10年定期保険の新契約可能です。

| | ネット生保30歳保険料比較 期間10年 月払保険料 |

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 30歳L | 1,328円 | 948円 | 2,406円 | 1,646円 | 3,484円 | 2,344円 |

|---|

| 30歳N | 1,530円 | 1,190円 | 2,360円 | 1,660円 | 3,450円 | 2,400円 |

|---|

| 30歳O | 1,310円 | 970円 | 2,393円 | 1,713円 | 3,476円 | 2,456円 |

|---|

| | ネット生保40歳保険料比較 期間10年 月払保険料 |

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 40歳L | 2,580円 | 1,676円 | 4,910円 | 3,102円 | 7,240円 | 4,528円 |

|---|

| 40歳N | 2,690円 | 1,870円 | 4,740円 | 3,100円 | 7,020円 | 4,560円 |

|---|

| 40歳O | 2,414円 | 1,607円 | 4,601円 | 2,987円 | | |

|---|

| | ネット生保50歳保険料比較 期間10年 月払保険料 |

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 50歳L | 5,898円 | 3,178円 | 11,546円 | 6,106円 | 17,194円 | 9,034円 |

|---|

| 50歳N | 5,620円 | 3,210円 | 10,820円 | 5,980円 | 16,230円 | 8,970円 |

|---|

| 50歳O | 5,297円 | 2,909円 | 10,367円 | 5,591円 | | |

|---|

| | ネット生保59歳保険料比較 期間10年 月払保険料 |

|---|

| 保険金 | 1000万円 | 2000万円 | 3000万円 | | | 男性 | 女性 | 男性 | 女性 | 男性 | 女性 |

| 59歳L | 12,369円 | 5,607円 | 24,488円 | 10,964円 | 36,607円 | 16,321円 |

|---|

| 59歳N | 11,570円 | 5,390円 | 22,680円 | 10,340円 | 34,020円 | 15,510円 |

|---|

| 59歳O | 10,686円 | 4,889円 | 21,145円 | 9,551円 | | |

|---|

L…ライフネット生命・N…ネクスティア生命・O…オリックス生命

各新契約保険料ですが、更新時保険料は新契約保険料と同じとは限りません。

50歳から60歳での保険料にご注意ください。各社30歳前後の保険料にはほとんど差がありません。2000万円30歳男性で見れば最大月額46円の差です。50歳だと1179円差になり、59歳だと3343円差になります。

50歳から60歳での保険料にご注意ください。各社30歳前後の保険料にはほとんど差がありません。2000万円30歳男性で見れば最大月額46円の差です。50歳だと1179円差になり、59歳だと3343円差になります。

下にネット生保各社の保険約款又は契約のしおりから抜粋を並べました。

ライフネット生命は64歳に10年契約を更新するのであれば最長74歳までの保障が継続します。

しかしライフネット生命で55歳に10年契約を更新した人は55歳で更新時期を迎えますが、その次の更新日に65歳となるのでもう更新できません。つまり64歳までで終了してしまいます。

言い換えると当初契約時が25歳・35歳・45歳の人は64歳までの保障です。

ライフネット生命の保険約款

「この保険は、契約者が、保険期間の満了の日の 2 か月前までに、継続しない旨を会社に通知しない限り、更新の請求があったものとして、保険期間の満了の日の翌日(更新日)に更新します。

なお、更新日に、被保険者が満65歳以上となる場合は更新されません。更新については、新たな申し込みや告知は不要です。」

ネクスティア生命とオリックス生命は「80歳満了に変更して更新」なので80歳まで保障が続きます。参考までに損保ジャパンDIY生命を見たところ90歳でした。

もちろん高齢になってから高額の保障が必要かという問題はあります

当サイト管理人の大同生命の保険期間10年2000万円の無配当定期保険(1000万円の災害割増特約付き)の保険料の今後を見ていきます。

・45歳から10年間 年払保険料 119,480円

・55歳から10年間 年払保険料 222,020円

・65歳から10年間 年払保険料 508,840円

・75歳から 5年間 年払保険料 1,005,400円(80歳まで)

65歳からの保険料はともかく、75歳からの一年間で100万円の保険料というのは現実味がないかもしれません。しかし続けるか続けないかは自分が選べます。選択肢があることは悪いことではありません。

当管理人は税理士という仕事柄から高齢でも無理して保険を続けている方に出会います。事業での多額の借金がある方です。自分が死んだときは保険金で精算して知人の貸主にも迷惑をかけたくなく、また借金を残すことで子供にも相続放棄をさせたくない、からです。また自分が死んだ時の事業閉鎖費用を用意する方もあります。

例えば余命何年と医師に宣告された時にもう保険の更新ができない、となったらたまりません、

晩婚化しています。何度も結婚する時代になるかもしれません。もし50歳過ぎて子供ができたなら65歳になっても子供のために高い保険料を払っていくかもしれません。

当オヤジ管理人だって「もう55歳になれば保障なんかいらないジャン」と思っていましたが、いざ55歳になってみるととんでもありません。

遅く子供を持つ可能性があったり、将来独立の可能性のある(=借金を負う可能性がある)方は65歳以降も考慮しないといけません。転職を繰り返す方は独立するかもしれません。

そしていったん保障額を下げて、そのあとに健康状態に問題が生じたなら、もう前の保障額には戻せません。

これが、オヤジ管理人から若い人たちへの忠告です。

35歳の時にそんなことは考えません。管理人も考えませんでした。35歳のときに20年後の現在の自分の姿を想像することはできませんでした。だったなら生命保険について選択肢は広く持っていないといけません。

なお、その観点から見ると、遅く子供を持つ可能性があったり独立の可能性がある人は、収入保障保険は要注意です。保障額がどんどん減っていきます。早く子が生まれ、ずっとサラリーマンで過ごすのであれば保険料も安く済ませられるのでいい保険なのですが。

収入保障保険…死亡保険金年金払いの逓減定期保険

生命保険の無料相談サービスのタテマエ本音。の真ん中あたり

ネット生保の保険も資料を取り寄せ比較してじっくり考えましょう。即座「申し込みボタン」をクリックして契約するのは思いとどまりましょう。

ネット生保各社の保険約款又は契約のしおりから抜粋

ライフネット生命

「この保険は、契約者が、保険期間の満了の日の 2 か月前までに、継続しない旨を会社に通知しない限り、更新の請求があったものとして、保険期間の満了の日の翌日(更新日)に更新します。

なお、更新日に、被保険者が満65歳以上となる場合は更新されません。更新については、新たな申し込みや告知は不要です。」

ネクスティア生命

「ご契約者さまからのお申出がない限り、保険契約は期間満了時に同一の保険金額・保険期間にて更新されます(保険料の払込みが免除されているご契約も更新されます。)。ただし、更新時の年齢が満71歳から満79歳の場合には、保険期間は10年ではなく80歳満了に変更して更新されます。」

オリックス生命

「・保険期間満了日を迎えた場合には、保険期間満了日の翌日を更新日として、同一の保険期間、保険金額で更新し保障は継続します。

・ 更新後の保険期間満了日の翌日の年齢が80歳をこえる場合には、80歳満了に変更して更新します。」

損保ジャパンDIY生命

「被保険者の健康状態にかかわらず、ご契約は90歳まで(特別保険料をいただいているご契約および月給保障は60歳まで)毎年自動的に更新されます。」

大同生命…ネット生保ではありません

「当会社は次の(1)から(3)の条件をすべて満たす場合には、被保険者がどのような健康状態であっても、保険契約を自動的に更新して継続させます。この場合、更新前の保健期間満了の日まで保険料が払い込まれていることを要します。

(1)更新後の保険期間満了の日の翌日における被保険者の年齢が80歳以下

(2)保険期間が歳満期で定められていないこと

(3)払済保険に変更されていないこと

(なお団体扱い等では85歳まで可能です)」

|

更新時の扱いも違います

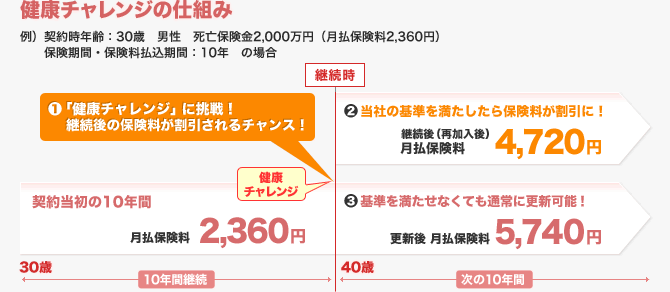

ネット生保のネクスティア生命にはこんな制度があります。「健康チャレンジ」。保険期間10年が満了した際に、インターネット上で健康状態の告知をし健康なら保険料が割り引かれる制度です。

ネクスティア生命さんへ…勝手に資料の図表を使っています。お許しください。著作権等で問題あればご連絡ください。すぐ撤去しますから。

| |

|

保険は衝動買いしてはいけない。…生命保険の資料は取り寄せてから。…ネットが便利なのは良く分かります。でも紙の資料を手にとって、比べてよく考えてから……

保険は衝動買いしてはいけない。…生命保険の資料は取り寄せてから。…ネットが便利なのは良く分かります。でも紙の資料を手にとって、比べてよく考えてから……

ネット生保はネットで保険契約が完了するものもあります。

便利でいいのですが、本をアマゾンで買うのと違います。

本は配達されて手元に残るからいいのですが、保険は目に見えないもので、その後なんだか分からなくなります。

また複数の保険を比較するのであればしっかりと資料請求で「紙媒体」の資料を取り寄せて並べて検討することです。

長期に及ぶ大切な生命保険契約です。アマゾンで本を買ったり楽天での気楽なお買い物とは違います。

また定期保険(死亡保険)は明らかにネット生保が確実に安いのですが、医療保険は各社特徴がありネット系でない他の保険とも比較しましょう。

また大きな会社にお勤めの方、業界団体に入っている自営業や会社の方はそれら会社や団体特有の団体保険があるか資料を取ってから確認しましょう。ネット生保より安いものも多いようです。

|

保険料値下げ競争…どこまで安くなるネット生保?

平成11年以降インターネット時代を迎えて生命保険の保険料が下落していったのか。当時の保険料率を見ながら比較してみましょう。 オリックス生命が新商品を出すたびに保険料を引き下げていきました。同一の保険会社で比較した方が分かりやすいのでこのオリックス生命を中心に見ていきます。

| 生命保険の保険料はどう下がっていったのか |

|

30歳期間10年

保障額3000万円 |

50歳期間10年

保障額3000万円 |

|

男性

|

女性

|

男性

|

女性

|

| ずっと昔の有配当タイプの定期保険の時代 |

| 1 |

大同生命 |

8,070

|

6,930

|

22,860

|

14,310

|

| 2 |

大同生命 |

6,300

↓

|

5,130

↓

|

21,030

↓

|

13050

↓

|

| |

平成11年の定期保険。1.は毎年配当タイプ、2.は5年ごと利差配当タイプです。配当があるので以下の無配当タイプより保険料が高いのは当然です。だから下の欄の無配当タイプと比較してはいけません。

昔の当サイトの管理人は「保険料なんてどこも同じだ」と思っていて、比較もせずに大同生命の定期保険に入っていました。

平成8年の金融自由化で保険業法改正で保険業界に自由化が始まります。損保会社が生命保険に参入し、競争が起こり、ITの進化とあいまって保険料自由化が進みます。

金融自由化メリットを確実に得る。生命保険業界と保険販売は大変革。

|

|

外資系保険会社等の無配当タイプの定期保険…「どこも大差なし」

|

| 3 |

アリコジャパン |

6,210

|

5,100

|

21,450

|

12,510

|

| 4 |

東京海上あんしん |

5,970

|

4,830

|

21,270

|

12,270

|

| 5 |

オリックス |

6,360

↓

|

5,280

↓

|

21,330

↓

|

12,540

↓

|

| |

3.から5.は平成11年当時の各無配当タイプ定期保険の保険料。3.は現在はメットライフアリコと社名が変わりましたが平成23年現在も同じ保険料のままです。

4.は現在の「東京海上日動あんしん生命」、5.は「オリックス生命」です。

ここから下はすべて無配当タイプの定期保険です。

ここからオリックス生命の保険料がどう下がっていったか見ていきます。

|

| 通販ダイレクト商品…当時の「激安生保」の出現 |

| 6 |

オリックス |

5,100

↓

|

4,140

↓

|

18,750

↓

|

10,800

↓

|

| |

6.は平成9年9月1日発売開始の通販専用商品「オリックスダイレクト」。この安さは当時は衝撃的でした(現在から見ればそうでもないのですが)。

その安さに衝撃を受けた当サイトの管理人もこのオリックスダイレクトの定期保険で死亡保障額を増額しました。

|

| ネット生保激安競争時代…ネット生保間の保険料競争 |

| 7 |

オリックス |

4,920

↓

|

3,870

↓

|

17,280

↓

|

9,870

↓

|

| 8 |

オリックス |

3,476

|

2,456

|

15,664

|

8,500

|

| |

7.は平成17年10月2日発売開始のオリックスの「ファインセーブ」。「オリックスダイレクト」を販売中止にして通販・対面両用の商品にしました。

8.は平成23年4月4日発売開始の通販の商品の「ブリッジBridge」です。先行のライフネット生命とネクスティア生命の保険料を意識したはずです。さらにガクンと下がりました。なお8.は3000万円の設定がないのため1500万円の保険料の2倍の数値です。

|

| ネット生保3社保険料バトル…ネット生保保険料横並び時代 |

| 8 |

オリックス |

3,476

|

2,456

|

15,664

|

8,500

|

| 9 |

ライフネット |

3,484

|

2,344

|

17,194

|

9,034

|

| 10 |

ネックスティア |

3,450

|

4,240

|

16,230

|

8,970

|

| |

8.オリックス生命「ブリッジBridge」(平成23年4月)、9.ライフネット生命「かぞくへの保険」(平成20年4月)、10ネクスティア生命、「カチッと定期」(平成20年5月)。

なお8.は3000万円の設定がないのため1500万円の保険料の2倍の数値です。

|

ネット生保定期保険の保険料の違い

生命保険の原価とは分かりにくいものです。ネット生保のネットライフネット生命が付加保険料率の全面開示に踏み切りました。これが「生命保険の原価」の公開と言われています。「原価」は保険料のうち「死亡保険金の支払い」に充てられる部分です(厳密にはいろいろありますが)。これが原価なのかは議論ありますが、目安になることは事実です。そして「保険の原価」は度の保険会社も同じはずです。

インターネットが活用できる時代になりネット生命保険会社が保険料を大きく引き下げました。

「生命保険原価」論…ライフネット生命の付加保険料から

ライフネット生命保険のプレスリリース

次の図には「まじめにヤレ」とか言われそうです。でも生命保険は、「当てたくないギャンブル」のようなもの。宝くじや競馬と比べてみましょう。

「原価がこんな低いの?保険会社はボロ儲けじゃないの?」。でも、ラーメンだって3割かそこらです。でもおいしければ納得するでしょう?。おいしければ原価率が高いの低いのいいません。

生命保険も、納得できるいい商品を提供してくれればいいのです。競馬や宝くじは「やらない」自由があっても、一家の大黒柱であるのなら普通は「保険に入らないといけない」のですから。

ここでいう生命保険の原価には、あなたにアドバイスしてライフプラン設計をしてくれる保険プロやFPの人件費やその後のアフタサービス費用等の生命保険会社の運営経費に相当する部分は含まれない計算です。これだって見方によれば「生命保険の原価」です。

ネット生保では保険プロやFPに人件費を払わない仕組みの保険だからその部分の保険料が削れるのです。

生命保険の契約をするにあたっては「あなたにあった保険について相談し設計」してほしいものです。これが「おいしいラーメンに満足する」のと同様に重要な要素なのです。保険商品そのものではなく、そのサービスの方が重要なケースも多くあります。

このサービス部分を削っているからネット生保の保険料は安いのです。そしてそのサービスがいらない人は迷わずネット生保をつかうべきなのです。

生命保険の選び方。ネット時代で保険選びで悩まないための道筋予測。

定期保険の保険料比較 定期保険の保険料比較

2009年3月14日週刊ダイヤモンド掲載のデータ |