夫婦型がん保険について考える by しごとにん(53)

7372 アメリカンファミリー

|

|

|

夫婦型がん保険について考える

今回のテーマを考えるきっかけは、少し前にお客様の保険証券を診断と相談を受けた際、アフラックのがん保険の「夫婦型」についての分析を行ったことでした。

「夫婦型」と言えば、古くは売り済みとなってしまった、いいのか悪いのかわからない住友生命の「連生型」や、夫が死亡したあとに妻の保険料が免除となるアリコジャパンの医療保険など様々ですが、アフラックのがん保険の「夫婦型」はそのどのタイプにも当てはまらないものでした。

「保険料免除」が最善か?

アフラックのがん保険の「夫婦型」は夫が死亡した際、妻の保障を継続するには、これまでの同額の保険料を払い続けなければなりません。

つまり亡くなった夫の分の保険料を支払わなければ継続できないことが判明したのです。

(アフラック専属の方には常識かもしれませんが、契約者はほとんど知りません)

これは心情的にも納得できないですし、合理的でないと思います。

実際の現場では、かなり前に若いときに加入されたご夫婦の場合、保険料がかなり安く、新規加入の保険料が割高になるので、そのまま継続をお勧めしていますがお客様ともども納得いくものではありません。

そこで医療保険についても紹介しましたが、アフラックの反対のコンセプトであるアリコジャパンの、夫が亡くなったあとに妻の保険料が免除になる終身がん保険を見てみたいと思います。

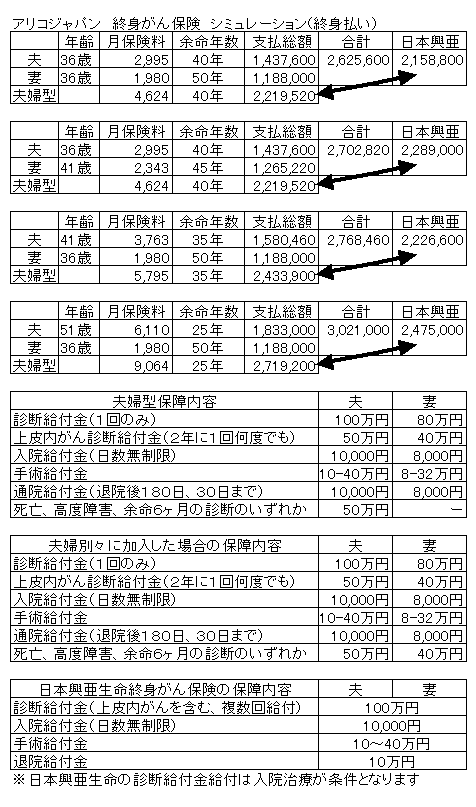

平均寿命を男性76歳、女性86歳としてシミュレーションしてみました。

ほぼ同じ保障内容で夫婦型の方が支払い総額で30~40万コストダウンできることがわかります。

更に、ご主人様が亡くなったあと、奥様は保険料負担なしで一生涯がんの保障が得られるので悪くない形になります。

現実問題として考える

しかしながら実際には、このシミュレーションをお客様に提示してアリコジャパンのがん保険を提案することはありませんでした。

対抗馬となる日本興亜生命の終身がん保険との比較を表にのせてありますのでご覧下さい。

以下、その理由をまとめてみます。

- 保険料の支払総額において夫が40歳以上なるとアリコジャパンが割高になる

- 保障内容において診断給付金の給付条件に差がある

(給付回数と上皮内がんの給付金額) - アリコジャパンのメリットとなる死亡、高度障害、余命6ヶ月診断の給付は通常の死亡保障で付保されているケースがほとんどである

- 普通医療保険と比べて保険料の単価が低く、夫が亡くなった後でも保険料の負担感が小さい

以上の理由で、お客様のメリットは極めて乏しいと判断してもっぱら日本興亜生命や東京海上あんしん生命の終身がん保険を、ご夫婦別々に加入していただくように提案しております。

まとめ

アフラックだけで考えれば、夫婦型は夫が亡くなれば妻の保障を継続するには保険料は同じ金額を支払い続けなければならず、アリコジャパンであれば妻の保険料は免除になり、支払総額を抑えられる可能性が高くなります。

しかし、現実的には日本興亜生命の方がトータルの負担が同等以下で保障内容に優れたところが多い・・・というのが今回の結論です。

普通医療保険についてはアリコジャパンの夫婦型の保険料支払免除は、他社との比較においてアドバンテージがありましたが、がん保険についてはその限りではありませんでした。

しかし、このような「夫婦型の保険料支払免除」はコンセプトとしては意義があり、高齢化社会の特に女性向けの商品として強くアピールできると思いますので、今後の動向は注目していきたいと思います。

2008年10月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|