注目保険商品ページの立ち読みページ

独立系FPによる注目商品の各ページの結論だけちょっと立ち読み!! 独立系FPによる注目商品の各ページの結論だけちょっと立ち読み!!

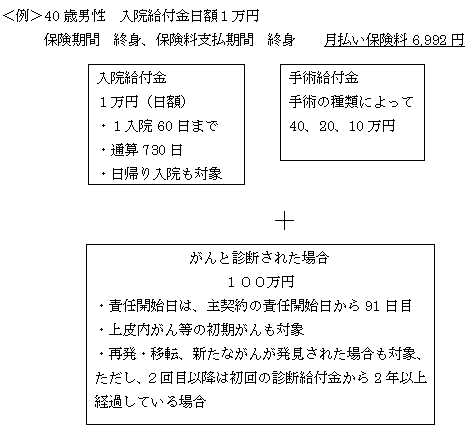

注目商品200909 新終身保険ピース(ひまわり生命) 損保ジャパンひまわり生命 9749

■こんな人に向いている

一生涯の特定疾病の保障はほしいが、少額で良いという場合、単独で加入すると最低保険金額に満たない場合があり、そのようなケースには対応しやすい商品です。

また、一般の終身保険を考えている場合でも、ガンの診断給付金の保障が他にはないという場合には、利用してもよい保険でしょう。

注目商品200908 全労済「いきいき応援」 全労済 9745

●Wealth格付け

全労済「いきいき応援」 ☆☆

体況上の不安を抱えながらも、入院日額5000円程度の医療保障を確保したいという場合に、質問項目の5つがクリアできれば、加入できる選択肢が増えるのはいいことだと思います。

ただし、掛け金水準は低いとは言えず、70代になるとかなりの負担になるので、まずは貯蓄を予備費として確保することを考え、利用するなら、5年更新しながら、健康状態をみて、より通常に加入できるまでのつなぎに使う程度でいいのではないでしょうか。

★こんな人に向いている!

対象:40歳から60歳程度まで、健康状態をみながら、通常の保険に加入できるまでのつなぎに使いたい人。

→70代になると掛け金負担がかなり多くなるので、ずっと継続するのではなく、60歳程度までの保障を割り切ったほうがいいでしょう。

★こんな人は慎重に

対象:80歳までの予備資金として700万〜800万円程度の貯蓄がある人

→予備資金があれば、整理資金は確保済みなので、入院日額5000円程度の保険商品を使わなくても、貯蓄でカバーできるでしょう。

注目商品200906 太陽生命「わくわくポッケ」 太陽生命 9742

Wealth格付け

☆☆☆

親がしっかり保険に入っている場合、こども保険に求められる機能は貯蓄性だと思われます。予定利率が低い中ではやはり高い貯蓄性は出せず、「しっかりタイプ」の保険料を見ても、貯蓄商品として決して有利な商品とは言えません。実際には、途中で支払われる祝金を据え置いて、大学入学時などに集中的に使うことになるでしょう。

しかし、万一のときだけでなく、3大疾病・所定の要介護状態になったときなど以後の保険料の払込みが不要になる「こども保険保険料払込免除特約」がついたことは画期的です。病気や要介護状態で働けずに収入が減った時も、大きなリスクなので、保険料免除になるのは助かります。

ただし、ガンは確定診断が対象ですが、急性心筋梗塞や脳卒中については、「60日以上、労働の制限を必要とする状態が継続したと医師によって診断された場合」という条件が付き、症状によっては該当しない場合もあり得ます。

◇こんな人に向く

・保険なら貯められるなど、貯蓄性よりもこども保険の強制貯蓄効果に期待する人。

・3大疾病・所定の要介護状態になったときなど以後の保険料の払込みが不要になる「こども保険保険料払込免除特約」に魅力を感じる人(3大疾病のリスクを感じる人)。

◇こんな人に向かない

・教育資金の準備は他の商品でもっと有利に行う自信がある人

・3大疾病・所定の要介護状態になったときなど以後の保険料の払込みが不要になる「こども保険保険料払込免除特約」に魅力を感じない人。ほかの保険でリスクをカバーしている、あるいはそもそも3大疾病のリスクが高くないと思っている人

注目商品200905 オリックス生命 CURE とCURE-S オリックス生命 9739

Wealth格付け

CURE ☆☆☆☆

先進医療特約は、世の中の関心の高まりを受けたもので、保険料としても大きな負担はなく、この特約を望む人にとっては商品の選択幅が広がったという点で良かったと思います。

今回の改訂では、付けたい保障を選べる自由度が高まったという点が魅力です。例えば、七大生活習慣病については不要だが、三大治療一時金は付保したいという要望もかなえられるようになりました。

<こんな人に向く>

・CURE

シンプルな一生涯の医療保険を備えたいと思っている人。

また、ガン保険までは不要だが、ガンになった場合などの一時金については備えておきたいと思っている人。

・CURE-S

女性などで、一生涯の医療保険と少額の死亡保障を備えておきたいと思っている人。

<こんな人に向かない>

・CURE

基本の医療保険はダイレクトでは60日型、代理店などを通す対面での加入では60日型か120日型となっている。360日型など手厚い保障を希望する場合には該当する商品がない。

・CURE-S

途中で解約する可能性が高い人。終身保険を貯蓄代わりに利用したいと思っている人。

注目商品200904 女性疾病保険(アイリオ生命) アイリオ生命 9737

| 給付する一時金の内容 | 対象となる疾病など | 条 件 など | 1.女性疾病支援給付金

(10万円、20万円) | 悪性新生物・上皮内新生物・良性新生物・卵巣機能障害・関節リウマチ・乳房および女性生殖器の疾患と障害・妊娠・分娩および産褥と合併症 | 180日に1回、通算50回が限度 | | 2.女性特定ガン治療給付金(上記1の5倍の給付) | 乳房や女性生殖器の悪性新生物・乳房の上皮内ガン・その他の部位不明の生殖器の上皮内ガン

(胃ガンなど女性特定でないガンは対象外)

| 90日経過後の診断確定、2年に1回が限度 | 3.乳房再建給付金

(上記1の5倍の給付)

| 乳房切除術のみでは、対象外 | 90日経過後の乳がん治療のための手術、1乳房につき1回まで | | 4.死亡(上記1の5倍の給付) | 死亡されたとき | − |

Wealth格付け

「女性疾病保険」 ☆☆☆☆

入院日数に関係なく、一時金でという特徴はとてもわかりやすく、入院を開始したら請求手続きに入れるのも魅力だと思います。保障内容も吟味されており、保険料水準もリーズナブルなので、☆は4つと比較的高いにしました。

しかし、約款が非常に読みにくいのが難点。対象となる給付内容の詳細は「ご契約のしおり−約款を参照」とあるのですが、該当箇所も探しにくい状態でした。最近、大手生保会社が約款を読みやすく改定している中、従来型の約款で、別表なども専門用語もわかりにくいままのように感じました。これで、入院したからといって実際の給付の手続きをする際に、お客様にとってわかりやすくスムーズに請求手続きも進むかどうか、今後の工夫や体制整備を望んでいます。

また、保障内容を女性疾病関係に限定することなく、一般の医療保険の手術給付金や一般のガン保険の診断給付金部分に該当する保険も、男女幅広い層に利用されやすいと思うので、今後の新商品開発に期待したいです。

こんな人に向いている!

対象:女性疾病を特に気にしている人。掛け捨てでも70代までカバーできればよいと考える人。貯蓄と並行していくので、保険料負担を軽くしたいという人。→たとえば、胃ガンなどは、女性疾病支援給付金は給付されますが、女性特定ガン治療給付金は対象外なので、女性疾病を意識している人に向いているといえます。80歳以降の保障は期待せずに、貯蓄などでカバーしようと考える人に向いているでしょう。

こんな人は慎重に

対象:女性疾病以外の給付や女性特定ガン以外でも、幅広く保障を期待したい人。保障が80歳以降も続くことを期待したい人。→一般的な病気やけがなどまで保障が幅広くあるほうがいいと思う人は、一般の医療保険のほうが向いているでしょう。長生きの時代、80歳までの保障では不十分と思う方は、終身医療保険を検討されたほうがいいでしょう。

注目商品200903 やさしいEVER(アメリカンファミリー) アメリカンファミリー 9734

<特徴>

(1)引受基準緩和型で、簡単な告知で申込める(告知項目に該当する場合は申しこめない)。

(2)終身型なので保障は一生涯続き(ケガ入院の保障は90歳まで)、保険料も変わらない。

(3)加入前にかかっていた病気が悪化した場合の入院・手術も保障(契約から1年以内は給付金が50%に削減)。

(4)特約で、終身の死亡保障もつけられる。

Wealth格付け

☆☆☆☆

引受基準緩和型医療保険の中にあって、終身型でシンプルな保障内容の商品。持病や既往症があって心配な人ほど終身型の医療保険のニーズが高いため、終身型であることは大きなポイント。しかも、入院。手術のみのシンプルな内容で、保険料も引受基準緩和型の商品の中では安くて住む商品。本当に医療保障が必要な人で、持病や既往症がある方にはよい商品です。

◇こんな人に向く

・終身で医療保障が必要なのに、持病や既往症があって一般の医療保険には入れない人。

◇こんな人に向かない

・貯蓄がたくさんあるなどで医療保障が不要な人。

・持病や既往症があるけれど、一般の医療保険にも入れる人。

・告知項目に該当してしまう人。

注目商品200902あんしん医療がんプラス60(あんしん生命) 東京海上日動あんしん生命 9732

Wealth格付け☆☆☆☆

がんの治療は、年々進歩していますが、一方で治療のための経済的負担も増えてきているとも考えられ、がんの保障はできれば準備しておきたいものです。

その中でも最低限備えておきたい、診断給付金だけを医療保険に付保したこの商品は、効率的なものと思います。診断給付金は、各社によってその取扱いが異なりますが、上皮内がんの場合でも給付金が全額支払われる、入院は支払要件になっていない、2年経過後なら転移でも支払われるなど、支払条件も比較的広いと思います。

リーズナブルに、医療保険と最低限のがん保障をという場合には、利用しやすい商品ではないでしょうか。

こんな人に向いている

医療保険と最低限のがん保障をつけておきたいと考えている人。

こんな人は慎重に

すでに医療保険には入っている、という場合には、新たに加入しなおすのか、別のがん保険をプラスする方が良いのか、保険料等で確認しましょう。また、がんについては特に準備をしておきたい、という場合には、がん保険単品を利用するのがよいでしょう。

注目商品200901 総合収入保障保険(きらめき生命) 三井住友海上きらめき生命 9726

Wealth格付け

「総合収入保障保険」 ☆☆☆☆

収入保障保険のように毎月分割して受け取る保険は、比較的イメージしやすく、利用しやすく、かつ死亡・高度障害状態以外の保障もカバーしようという目的で、この「総合収入保障保険」は意味のある保険だと思います。

というのも、死亡や高度障害状態については、既に加入している保険や住宅ローンの通常の団体信用生命保険でも保障されるでしょうが、高度障害状態には診断されないが働くこともできずにローン返済や生活費が苦しいという話を筆者は何度も耳にしているからで、こうした商品がもっと身近になることを願ってやみません。

ただし、この保険がもっと浸透するには、給付の要件をもっとわかりやすくすることが必要だと思います。説明箇所も「契約概要のご説明・注意喚起情報」に羅列してあるのみで、図を入れたり、60日、180日という継続の判断に必要な日数も大きく明記することが必要かと思います。

更に期待したいところは、給付基準についてシンプルに、更に要介護状態で受け取れる介護保障年金も、若くして介護状態になる人が増えていることから、介護状態の要件をに緩くするなど保障範囲を広げてほしいと思います。保障範囲がわかりやすく、具体的にイメージしやすいものなら、保険料がそれ相応の水準に上がったとしても、ニーズはあると思います。

★こんな人に向いている!

対象:40代前後で、住宅ローンや教育費などを働きながら負担する必要がある人 →解約返戻金もなく、無配当かつ掛け捨て商品だが、障害状態や要介護状態で働けなくなった場合に備えて、住宅ローンや教育費などを保険で準備したいという場合に候補になるでしょう。

★こんな人は慎重に

対象:予備資金として1000万円程度の貯蓄がある人、あるいは教育資金も準備済みな人、住宅ローンの団体信用生命保険に8疾病保障などもつけている人 →教育資金や予備資金が十分にあったり、住宅ローンの団体信用生命保険の保障も十分ある人は、わざわざ掛け捨てで保障範囲を広げた保険を利用しなくてもいいでしょう。

注目商品200812 都道府県民共済「生命共済こども型」 全国生協連 9725

| コース | こども1型 | こども2型 | | 掛け金 | 1000円 | 2000円 | | 保障期間 | 0〜18歳 | | 入院保障(1日目から、390日まで) | 日額5000円 | 日額10000円 | | 手術給付金(入院共済金が支払われる場合) | 2・4・10・20万円 | 4・10・20・40万円 | | 先進医療(入院共済金が支払われる場合) | 限度50万円 | 限度100万円 | | ケガ通院(1日目から、90日目まで) | 日額2000円 | 日額4000円 | | 後遺障害 | 交通事故 | 500万〜12万円 | 1000万〜24万円 | | 交通事故以外の不慮の事故 | 400万〜8万円 | 800万〜16万円 | | 病気 | 重度障害のみ200万円 | 重度障害のみ400万円 | | 重度障害割増(最高10回まで) | 1回50万円 | 1回100万円 | | 死亡保障 | 交通事故 | 500万円 | 1000万円 | | 交通事故以外の不慮の事故 | 400万円 | 800万円 | | 病気 | 200万円 | 400万円 | | 被害事故死亡・重度障害 | 200万円 | 400万円 | 扶養者の死亡

| 事故(重度障害含む) | 350万円 | 700万円 | | 病気(加入1年未満は免責) | 50万円 | 100万円 | | 第三者への損害賠償(自己負担1000円) | 1事故限度100万円 | 1事故限度200万円 |

Wealth格付け

☆☆☆☆

割戻も加味すると、月掛け金700円程度で比較的バランスよく子供の保障をカバーできます

少額の掛け金で、入院だけでなくケガ通院や事故による後遺障害に手厚く、個人賠償責任などもついていて、子供にとっての高リスク要因に備えられる商品ですが、それは前述の2商品ともほぼ共通していえることです。

さらにこの商品は、

●手術給付金が1型にもセットされている

●先進医療にも備えられる

●被害事故死亡・重度障害の保障もついている

●といった点も特徴です。

割戻も加味すると、月掛け金700円程度で比較的バランスよく子供の保障をカバーできる商品といえます。

こんな人に向く

子供の保障を、リスクに合う形で、できるだけ掛け金を抑えながらもトータルにカバーしたいと考える人。医療費助成制度などがある間でも、家計に負担にならない範囲で、子供のケガ通院や入院・手術に念のため備えておきたいと考える人。

注目商品200811 三大疾病収入保障保険(ソニー生命) ソニー生命 9721

●Wealth格付け

☆☆☆☆

収入保障型(保障額は逓減していく)で、生存している間のみ、というものは他の保険会社には見られない特徴で、下記の「こんな人に向いている」に記載しますが、利用方法は限定されるものの、該当する場合には、とてもリーズナブルに必要な保障を得られる商品だと思います。

●こんな人に向いている

一生涯の保障ではないため、例えば、収入のある期間に三大疾病に該当した場合に、その治療費に充てたいなど、目的をハッキリさせる必要があります。

特に自営業の方などサラリーマンよりも社会保障面が少なく、病気による収入減をカバーする必要がある場合などには利用価値が高いでしょう。

また、最近の住宅ローンには、三大疾病の団体信用生命保険を付加できるものが増えていますが、途中では止めることができないなどの制限があります。その点、この保険を利用することによって、ほぼ同じような保障を受けることができ、不要と感じた場合には、途中で止めることも可能です。また、団信の場合には、途中加入もできませんが、この保険であれば、ローンに保障を付けていなかった、という人も利用できます。

注目商品200810 フェミニーヌ 女性医療(ひまわり生命) 損保ジャパンひまわり生命 9717

●Wealth格付け

「女性のための入院保険」 ☆☆☆

女性専用の医療保険としてよく目にとまる保険ですが、確かに給付範囲は広く、女性が不安になる病気については保障が充実していると思います。また、手元にお金があれば使ってしまう人が、3年後の生存給付金を上手に使おうと考える一つの楽しみになるでしょう。

ただ、保険期間15年というのがどうしても中途半端な気がしてしまいます。これは、10年更新よりは期間を長くして、女性の保険見直しのインターバルに合わせようという意図や、生存給付金をつけて保険料がリーズナブルな水準におさまるように考えているのでしょう。

しかし、高齢になって保険料負担が辛くなっても、生存給付金の部分をはずせず、健康状態の審査から他の掛け捨ての保険への見直しも難しいという状況になると、家計のコントロールがきかなくなる恐れも出てきます。保険が足かせにならないように、しっかり家計をコントロールし、老後の負担に備えて生存給付金を使うのみでなく、貯めることも検討できる家計が必要でしょう。よって、☆は3つです。

★こんな人に向いている!

対象:将来の妊娠や出産などを含め、女性の体に密接な関係のある病気の保障を当面15年程度でいいので、準備したいという40歳程度までの人。そして、生存給付金も上手に使ったり、将来を考えて貯めることもできる人。

→特に負担については、生存給付金の受け取りと相殺した正味の保険料負担は40歳程度まではリーズナブルといえるが、実際に払う保険料は、生存給付金受取分が加味されて一般的な医療保険より高め。よって、保障は充実させつつ、将来の生存給付金を賢く利用したいと思っている人に向いています。

★こんな人は慎重に

老後の医療保障を長期的にリーズナブルに準備したいと考えている人。

→15年更新で90歳まで継続できるが、50代後半から急に保険料負担が膨らむ傾向があるので、もっと安い保険料負担で一生涯、長期的に医療保障を継続したいと考える人は慎重に。

注目商品200809 安心のかたち(マニュライフ生命) マニュライフ生命 9715

Wealth格付け

☆☆☆☆

終身型の介護保険で、介護保険としての受給も公的介護保険に連動していてわかりやすく明確なうえ、もしも要介護状態にならなかった場合には、死亡保障として受け取れる商品。

しかも、当初の払込額と同じ基準価額分が、介護あるいは死亡保障で確実に受け取れるうえ、運用次第で介護給付や死亡給付が増える可能性もある商品で、介護保険として見たときにはとても魅力的な商品といえます。

しかし、どうしてもコストが高い点と、自分で管理ができて、介護用の資金をきちんと準備できる人には不要な商品でもあるのも確かです。つまり、「介護用資金」として分別管理をするための保険として有効である、と言えます。

◇こんな人に向く

自分あるいは親世代の介護用資金を、分別管理したいというニーズがあり、なおかつ、一時払い用の資金もある方。

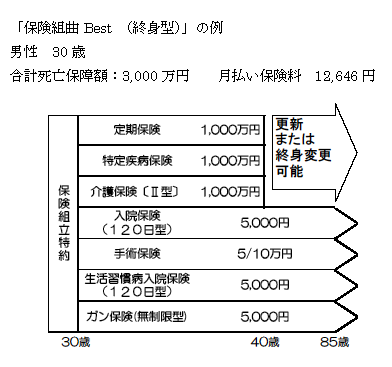

注目商品200809 保険組曲Best(太陽生命) 太陽生命 9713

■Wealth 格付け

☆☆☆

今までは、終身保険に医療保障を特約で付けていると、例えば将来、終身保険を解約して解約返戻金を受け取りたいと考えた場合、医療保障も消滅してしまう、というような弊害がありました。

そのため、将来の見直しを考慮すると、死亡保障、医療保障は別々に加入したほうが無難と考えられました。

このような、従前の弊害が取り除かれ、かつ、一つの保険として取り扱われるため、保険料の割引などもあり、その点では画期的な商品だと思います。

●こんな人に向いている

保険は、一社にまとめておいた方がわかりやすい、という人

●こんな人は、他の方法も

必要な保障を必要な期間だけ、という保険のセオリーを実現することはできますが、それぞれの保障で、より割安な保険があるかもしれません。

複数社にまたがることを苦としなければ、それぞれの保障で最適なものを探し、自分で組み立てを行う方法でよいと思います。

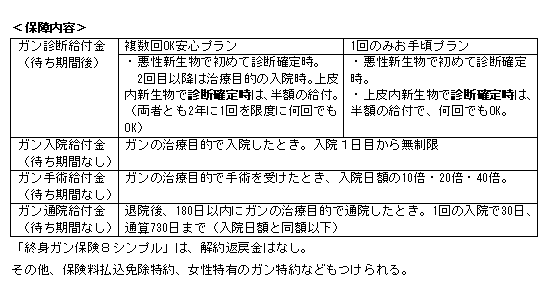

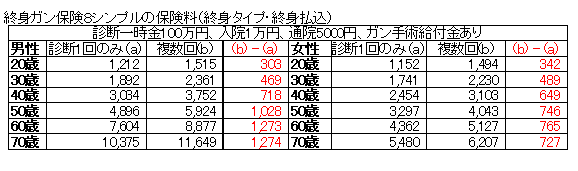

注目商品200807 終身ガン保険8シンプル(アリコジャパン) アリコジャパン 9708

●Wealth格付け

「終身ガン保険8シンプル」

☆☆☆☆と ☆半分

この保険の魅力は、待ち期間のところではなく、T―PECとの提携の部分が非常に大きいのではないかと思います。

正直なところ、ガン保険ならではの給付で重要なのは診断給付金で、入院や手術給付は通常の医療保険でもカバーできるので、「待ち期間」が診断給付金の部分まで適用できなかったという点は、業界全体の商品開発の限界を感じ、残念に思います。その点で満点の5つ☆ではなく、将来、モラルリスクにも対応して、完全に「待ち期間」がなくなるように期待したいところです。

★こんな人に向いている!

対象:病気についても信頼できる名医に相談できる窓口が欲しい人。女性の保険料は安いので、従来よりリーズナブルにガン保険を選びたい人。

→特にT-PECのサービスは、筆者も受けたいと思うほど高水準。病気問わず、名医中の名医によるセカンドオピニオンを聴いたり、紹介状を書いてもらえるというのは心強いことです。しかも告知内容がシンプルになっているので、糖尿病や脳梗塞などの人でも契約できるケースもあり、これらのサービスが利用できるのは保障以上に付加価値が高いと思います!

★こんな人は慎重に

対象:上皮内新生物の保障を充実させたい人。死亡保障も欲しい人。終身タイプで解約返戻金を期待したい人。

→上皮内新生物については、約定の診断給付金の半額になっているので、勘違いのないように確認を。死亡保障や解約返戻金について期待したい場合は、ほかの選択肢のほうがいいでしょう。

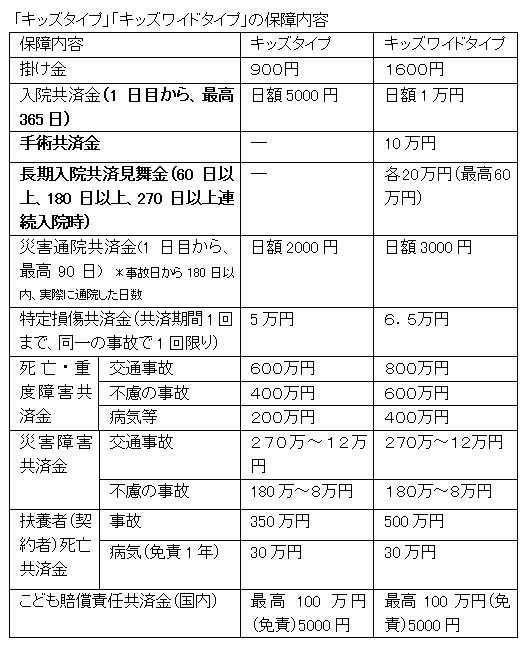

注目商品200806 こくみん共済 キッズタイプ(全労済) 全労済 9707

Wealth格付け

キッズタイプ ☆☆☆

キッズワイドタイプ ☆☆☆

少額の掛け金で、入院だけでなく、ケガ通院や個人賠償責任保障など、子供にとってリスクが高いものに備えられる保障内容になっていて、子供の保障を検討する際には候補となる商品です。

「キッズタイプ」は、実質の掛け金が月630円で済むなど、家計負担が少なくて済みますが、やはり、手術給付金がないのが残念な点です。保障内容を整理して、同額の掛け金で手術給付金をつけるか、やや掛け金が上がっても手術給付金がついたタイプがあればいいのですが。。。

「ワイドタイプ」では手術給付金がついているのはいいのですが、他の保障も手厚くなったことで掛け金が1600円(割戻を加味して1120円)と、「キッズタイプ」の倍近い金額になっているのが残念な点。子供の入院保障で日額1万円は過剰だと思います。

◇こんな人に向く

キッズタイプ・・・子供の保障をトータルにカバーしたい人で、なおかつできるだけ掛け金を抑えたい人

ワイドタイプ・・・子供の保障をトータルにカバーしたい人で、なおかつ掛け金は抑えたいけれど、手術給付金は絶対につけたい人

注目商品200805 SBIアクサ生命 カチッと医療 SBIアクサ生命 9703

Wealth 格付け

☆☆☆☆

ネットで手続きが完結できること、シンプルな内容でわかりやすこと、そして、何よりも10年定期の中では、保険料が安いという点が魅力的です。

ただし、医療保険を選ぶ際、定期型か終身型かという検討は必要です。

定期型の場合には、更新のたびに保険料がアップしますので、長く医療保険を続けていきたいと考えている場合には、保険料総額ではかえって多くなってしまうこともあります。

こんな人に向く

●とにかく、今現在の保険料を抑えたいと思っている人

●医療保険は、若いうちだけでよいと考えている人

●しばらくの間だけ、保障額を増やしたいと思っている人(上乗せ分として利用)

こんな人に向かない

●一生涯の医療保障がほしい人

●ネットでの手続きができない人

注目商品200804 少額短期保険 メモリード・ライフ メモリードライフ 9701

●Wealth格付け

少額短期保険「無配当1年定期保険」 ☆

残念ながら、葬儀費用に備える保障として効果的なのは、40歳から50歳などの一部の年齢層で、契約後の経過期間も10年から20年という一定期間以内のケースに限られるのではないでしょうか?というのも、一般的な平均寿命といわれる80歳前後まで続けても、死亡保険金は100万円未満になってしまい、長生き時代の葬儀費用保障には中途半端な内容と思われるからです。

一般的に葬儀費用など整理資金の目安は300万円〜500万円程度といわれているので、更新し続けてきても60歳を超える年齢になると、保険料を払い続けるより貯蓄で確保したほうが着実だと、解約するケースが増えると思われます。せっかく最長99歳まで更新可能とうたっても、それが活かしきれないのではないでしょうか?

よって、この商品を効果的に使える人は、以下のように限定された人ではないかと思います。

★こんな人に向いている! 対象:40歳から50歳程度で契約し、60歳程度までの保障でいいと割り切れる人 →契約して10年ないし20年以内なら、払い込んだ保険料以上の保障を得られる可能性が高くなる。しかし、それ以降は、継続するにつれて、受取効率が下がってくるので、より効率性を求めるなら貯蓄へ切り替えたほうがいいでしょう。

★こんな人は慎重に 対象:予備資金として500万円程度の貯蓄がある人、長生きしそうな人 →予備資金があれば、整理資金は確保済みなので、保険商品を使わなくても問題ないと考えられる。また、長生きする人には、逓減式の死亡保障では、必要な保障が確保できない可能性もある。

注目商品200803 みんなのかんたん定期保険(アリコジャパン) アリコジャパン 9698

保険料例(保険期間・保険料払込期間/10年)プラン

| 災害死亡時2,500万円コース(M1プラン) | 災害死亡時5,000万円コース(M3プラン)

| 契約可能年齢 | 満20〜65歳 | 満20〜60歳 | 災害で死亡または高度障害(死亡+災害死亡保険金または高度障害+災害高度障害保険金+障害給付金〈第1級〉) | 2,500万円 | 5,000万円 | 病気で死亡または高度障害(死亡・高度障害保険金) | 500万円 | 1,000万円 | 不慮の事故で身体障害(障害給付金〈第6級〜第2級〉) | 50万〜350万円 | 100万〜700万円 | | 月払保険料 | 30歳男性 | 2230円 | 4050円 | | 女性 | 1785円 | 3160円 | | 40歳男性 | 2860円 | 5320円 | | 女性 | 2150円 | 3890円 |

*M1プランは満65歳まで、M3プランは満60歳まで、M4プランは満39歳まで、M6プランは満70歳まで。

Wealth格付け ☆☆☆

事故による死亡・障害に手厚い保障内容の「定期保険」。通常、病気などの普通死亡での保障額を前面に出すことが多いため、保障額を病気死亡時のものとミスリードを起こさないかがやや心配なところ。

しかし、事故死亡・障害により手厚く備えたいというニーズが合う人にとっては合理的な保険と言えるでしょう。不慮の事故で所定の障害状態になった場合には養老保険に変更されるのもユニークです

「M3プラン」を病気死亡時1000万円の定期保険と見て他の商品と比較してみると、30歳男性では比較的割安で魅力に思うものの、40歳で比べると割高になります。つまり、「病気死亡時1000万円の保障が欲しい人」にはほかに選択肢があるといえます。そうではなく、災害死亡により厚く備える必要性がある人にとってはメリットがある商品と言えるでしょう。

こんな人に向く

●普通死亡・障害だけでなく、災害死亡・障害に手厚く備えたい人

●災害死亡・障害の保障を手厚くすることにメリットを感じる人

●危険な仕事に従事しているなどで、障害状態になった時のリスクに備えたい人

こんな人に向かない

●普通死亡の保障をカバーするために定期保険に加入する人

●普通死亡の保障をできるだけ安くカバーしたい人

●災害死亡・障害の保障を手厚くすることに大きなメリットを感じない人

注目商品200802 マイフューチャー(アリコジャパン) アリコジャパン 9695

●Wealth格付け

☆☆☆☆

保険料と保険金は円建て、運用はドルというのは、新しい発想で、とてもおもしろい商品だと思いました。ドル建てでの運用は、円建てよりも高利なため魅力的です。しかし、従来のドル建て商品は、毎回の保険料も変動するという点で、運用よりも保障重視だった人にとっては、わかりにくさもありました。毎回の保険料は一定、というのは、契約者にとっては、スッキリしたものになっていると思います。

また、保険料の面では、上記のとおり、非常に割安感があります。

○こんな人に向く

葬儀費用、相続対策のため、などの目的で終身保険に加入する場合。解約しないのであれば、同じ保険金額の保障を、他のタイプの終身保険よりかなり割安な保険料で確保することができる点は大きな魅力。

○こんな人は慎重に

保険料払込期間以前に、解約の可能性がある人。

老後生活資金準備にも利用できる商品です。ただし、ドル建てのため、為替相場によって積立金も解約返戻金も変動します。為替リスクを十分に理解した人ではないと、利用は難しいでしょう。

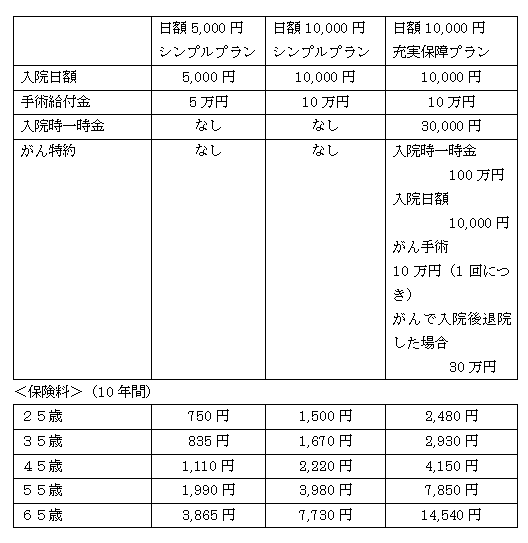

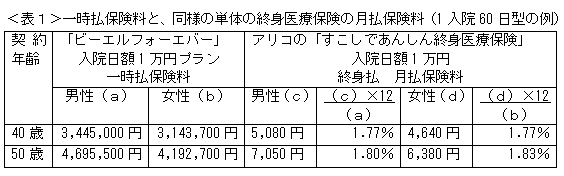

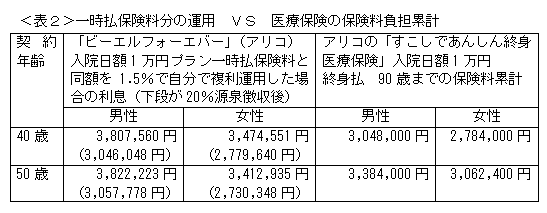

注目商品200801 ビーエルフォーエバー(アリコジャパン) アリコジャパン 9690

Wealth格付け

「ビーエルフォーエバー」(一時払終身医療保険)」 ☆☆

今回は、医療保障の内容よりも、一時払ゆえの特徴に着目し、わざわざ一時払いで加入してお金を固定化させることにメリットがあるかどうかを判断の鍵にしてみました。

確かに掛け捨てではないという点で、魅力を感じる人も多いと思います。しかし、表2のように、まとまったお金があって、自分で運用することに興味があるなら、わざわざ運用益を放棄してまでお金を固定化させて医療保険に加入しなくてもいいのではないかと思います。

そもそも保険は、預貯金が十分とはいえない場合に、経済的な不安を助け合いのシステムでカバーするものです。数百万円の余裕資金がある人なら、医療保険にそのお金を固定化させなくても、いざという時は支出に耐えられるでしょうし、もっと健康維持に積極的にお金を使って人生を有意義に過ごすためにお金を回していくという視点も合わせて検討したほうがいいのではないかとさえ思います。

しかし、あまり運用を積極的にするつもりはなく、高齢で通常の医療保険に入りたくても高く、しかも掛け捨て商品では嫌という場合には、払込元本相当が死亡時に戻ってくるので、安心して加入しやすいでしょう。

★こんな人に向いている! 対象:運用にあまり興味がなく、掛け捨ての保険が嫌いな人。比較的歳をとっていて、通常の医療保険に加入するのは、保険料が高くなってしまう人。

→ただし、高齢でも健康状態がよくないとスムーズに加入できない場合もあるので、健康であることも大切。

★こんな人は慎重に 余裕資金があり、運用に興味がある人。

→お金を固定させてしまうより、自分で運用したほうが、臨機応変に対応でき、お金を自分でコントロールしやすい。運用益と保険料負担の合計でみても、効率的になる可能性すらある。

|

注目商品200712 シンプルセレクト(損保ジャパンDIY生命) 損害保険ジャパン 9688

○『シンプルセレクト』の特徴

押さえておきたい特徴を整理すると次のようになります。

●「1年組み立て保険」のうち人気の保障タイプをあらかじめパッケージ化

●Web上で、簡単な質問に答えるだけで、自分にあったプランが選べる

●サイトを通じて資料請求が簡単に行える

●加入後は、ライフステージの変化に合わせて毎年保障を見直すことができる

●1年更新で保険料は毎年変わる

Wealth格付け

☆☆☆ 〜 ☆☆☆☆

見直しのしやすさを売りにした「1年組み立て保険」をベースに、特定疾病特約や入院特約、ガン特約などがあらかじめセットされたパッケージ商品。男性用3パターン、女性用3パターンの6つがあり、専用サイト内の「YES?NO?チャート」に答えると、6つのうちの最適プランを提示してくれます。加入後は、必要保障の変化に合わせて保障額の見直しがしやすい点が、この商品のメリットです。

なるほど、主体的に保険に入りたいけれど、保険料試算は面倒という人に向く商品といえます。ただし、1年満期のため、同じ保障のままなら、1年ごとに更新して保険料が上がっていく点は頭に入れて利用することが大事です。また、90歳までの更新は可能とはいえ、保険料を考えると50代60代以降は負担が重くなる点もまた、頭に入れておく必要があるでしょう。

◇こんな人に向く

●定期型の保障が必要な人

●若いうちは保険料を抑えて保険に入りたいと考える人

●ライフコースが未定で今後死亡保障の増減が見込まれる人

●自分で主体的に保険に加入したいと考える人

●保険料が毎年アップしても家計への影響がない人

◇こんな人に向かない

●終身型の保障を中心に保険に入りたい人

●今後死亡保障の増減が見込まれない人

●対面でコンサルを受けて保険に加入したいと考える人

●保険料がアップすると、家計に影響する人

注目商品200711 逓減定期保険(アクサ生命) アクサ生命 9685

Wealth格付け

☆☆☆

保険料面で、他社よりも少し高めという印象があります。

しかしながら、将来の保障額を確保するために、多めの保障額に入らなくてはならない場合には、かえって、保険料が割高になってしまうこともあるでしょう。

ライフプランに合わせて、逓減開始時期を選べるというのは、大きな魅力です。

しっかりと、ライフプランを立てて、必要保障額の推移を把握した人には、合わせやすい商品でしょう。ただし、なかなか個人で必要保障額の推移を算出するのは難しく、ファイナンシャル・プランナー等に相談することなども必要になってくるかもしれません。

個人では、なかなか選びにくいという点で☆は3つにしましたが、適合する人にとっては、とても良い商品だと思います。

こんな人に向く

これから5〜10年後に教育費のピークが来る人。

20年後などにも、ある程度、大きな保障を残しておきたい人。

こんな人は慎重に

2年目からの逓減開始のタイプが合う場合には、他保険会社の方が割引などの点で保険料が安くなることもあります。

注目商品200710 がん治療支援保険(東海日動あんしん生命) 東京海上日動あんしん生命 9682

●早期治療をサポートし、診断給付金は、初期がん(上皮内がん)でも同額で、2年以上経過していれば、何回でも受け取れる。

●がん治療のための入院給付金は1日目から無制限(これは他のがん保険でも同様)。

●がん治療のための手術給付金は、種類とわず、入院日額の一律20倍。

●入院給付金を受け取る入院の前60日から退院後180日以内のがん治療のための通院には、通院給付金が受け取れる(1回の入院で45日分まで、通算730日まで)

●家族や医者に相談しにくいことなどを、フリーダイアルで24時間365日相談できる「メディカルアシスト」のがん専用相談窓口が利用できる(看護士が受け付け、専門医やソーシャルワーカーに相談予約)。契約者本人とその家族の利用は無料。

●がんやがん以外の死亡に対する保険金はなし。

●保険料払込期間中の解約返戻金はなし。終身タイプの保険料払込期間後も、通常の解約返戻金の3割か、入院給付日額の10倍の小さいほうとなり、払込保険料合計に比べわずか。 |

●Wealth格付け

「がん治療支援保険」 ☆☆☆☆

以上、がん治療支援保険について、気になるところを述べてきましたが、がんの早期発見から治すためのサポートをするという意味で使える保険だと思います。ポリシーも賛同でき、保障内容も余計な死亡保障をなくしているので、☆4つの評価です。

ただし、財務上の安定性はもちろん、入院や手術・通院で、契約者の誤解のないように支払基準を明確にしたり、代理店のフォローが必要だと思います。ですから、10年更新は通販でも手続きできますが、できるだけ代理店を通じて、相談しやすい担当者を確保しておくことをお薦めします。

★こんな人に向いている!

対象:がん診断給付金やがん通院給付の保障を厚くしたり、病気についても相談できる窓口が欲しい人。昔のガン保険の上乗せにも合う。 →特に以前、ガン保険に加入している人の中には、保険料は安いが、診断給付金がないタイプの商品の方も多いでしょう。そういう人にとって、以前の保険の上乗せとして、利用する価値も大です。

★こんな人は慎重に

がんの手術給付をより充実させたい人。死亡保障も欲しい人。終身タイプで解約返戻金を期待したい人。 →がん治療のための手術について、今後の医療技術の進化に応じて給付も期待できるか心配する人もいるでしょう。給付の制限や対象外の部分が気になる人はよく確認を。

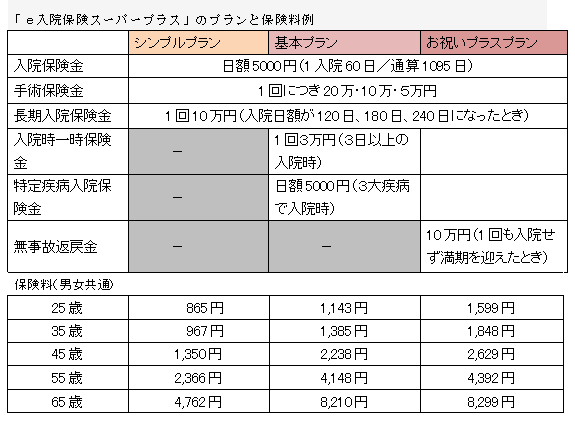

注目商品200709 「e入院保険スーパープラス」三井ダイレクト損保 三井ダイレント損保 9678

Wealth格付け

☆☆☆☆

サイト上にパンフレットはあるものの、紙のパンフレットは用意されていないとのこと。ネットで試算して、ネットで申し込みも告知も行って、保険料もカード払いという、完全なネット完結型の医療保険は、今のところこの商品だけだそう。ネットで保険に入ることに抵抗がない層にしかアピールできないにもかかわらず、徹底しているのはおみごと! ペーパレスはもちろん環境にもやさしいので◎。

また、手続きが簡単で、スピーディーに加入できる点も「早く医療保険に入りたい」という人には、うれしいポイント。手続きを郵送で行って、1回目の保険料から口座引き落としにする契約などは、場合によっては申込から1カ月、2カ月経たないと保障がスタートしません。

商品としては、医療保険の10年満期の定期型のみで終身型のラインナップが欲しいところですが、損保で規模も小さいことから、経営上のリスクを抑える意味で定期型に限定するのは間違いではないように思います。ただし、定期型の場合、前述の保険料例にあるように、更新のたびに保険料が上がっていくことを頭に置く必要があります。

なお、定期型の医療保険の利用方法としては、個人的な意見ですが、2つあると考えます。

●若いうちは保険料を抑えるために定期型を利用して、一定年齢になったら終身型に切り替える

●終身型の医療保険には加入しているけれど、子どもが幼い、教育費がかかる、住宅ローンを支払っているなど、リスクが高い時期に、保障の上乗せ用として使う。

この2つの使い方を想定する場合、手軽に入れることもあって、この商品は有効な選択肢の1つとなると思います。

こんな人に向く

●定期型の医療保障が必要な人

●会社の健康診断が近いので、その前に医療保険に入っておきたいなど、加入を急ぐ人

●医療保障が10年間だけほしい人

●医療保障は一定期間だけでよく、10年ごとに保険料がアップしても問題がない人

●ネット環境が整っている人

こんな人に向かない

●終身型の医療保障が必要な人

●医療保障は一定期間だけでいいが、10年ごとに保険料がアップするのは問題だという人

●ネット環境が整っていない人

注目商品200708 がん保険fフォルテ(アフラック) アメリカンファミリー 9677

●Wealth格付け

アフラックのがん保険f(フォルテ) ☆☆☆☆

前回の注目商品でも、がん関係の保険を取り上げていますが、2007年4月に「がん対策基本法」が施行され、がん治療をバックアップする保障は、今後も新商品が出てくるのかもしれません。

日頃の相談業務の中で受ける質問で、答えが難しいものの一つが「がん保険は必要ですか?」というものです。がんと一言で言っても、その治療方法や治療にかかる金額もさまざまです。いくらお金をかけるか、で治療方法が違うということもあるでしょう。できるだけのことはしたい、と考えるのであれば、必要な保険といえるでしょうし、保険は最低限で、と考えるのであれば、医療保険に入っていればいいのかもしれません。

できるだけのことはしたい、と考えた場合も、入院して治療するのか、通院なのか、どのくらい時間がかかるのか(=どのくらい仕事を休まなくてはいけないか)もわかりません。このように考えると、がんにかかった場合に、用途を制限されず、自由に使えるお金が最も有効なのでしょう。

これに当てはまるのは、診断給付金なのでしょうが、診断給付金を大きくすると、どうしても保険料が相当高くなる傾向にあります。ある程度、保険料を抑えながら、入院した場合だけでなく、通院治療を選んだ場合や、その後の生活費にあてられる費用の補助もある、という点で、評価できると思います。今までのがん保険と比べて、保険料は高くはなりますが、支払えない範囲でもなく、保険料支払いに余裕のある人にとっては、安心の保障内容だと思いました。

●こんな人に向く

がんになった場合に、できるだけのことはしたい、と考えている人。

がんの治療方法は、多くの選択肢の中から選びたいと考えている人。

●こんな人は慎重に

死亡保障や医療保険で、保険料負担が手いっぱいの人。

注目商品200707 ガン診断保険(チューリッヒ生命) チューリッヒライフ 9673

Wealth格付け

「ガン診断保険」 ☆☆☆と半分

まず、がん保障を診断給付のみに絞り込んだのは画期的で、これは☆5つ分の評価をしたいと思っています。

というのも、入院や手術に関する請求と支払いについては、約款の明記と実際の医療技術などとがぴったりかみ合わず、苦情の原因になっているのを聞いたことがあるからです。

例えば、「ガンで手術をした」といっても、ガンに直接関係ある治療なら給付はスムーズに手続きできるでしょうが、合併症やガン手術に必要な周辺の手術はどうなるのかがグレーだからです。

ちょうど「がん対策基本法」が2007年4月から施行され、がんに対する治療も患者の選択により多様化する方向にあると思いますし、、診断給付金ならまとまったお金で、多くの使い道に対応でき、以前から、がん保険は診断給付金に注目して選ぼうと言ってきました。

なので、今回「ガン診断給付金」に絞り込んだシンプルな保障というのは、顧客にとってもわかりやすく請求や支払いに関しても手続きがしやすいと評価しています。

一方、要注意事項は、保険期間が65歳までしかないこと、そして診断給付金も契約当初200万円で年数に応じて増えていくコースしかないことです。そのために、保険料がどうしても高くなってしまっています。

ガンは、65歳以降も保障は必要と思う人もいるでしょう。そうした人向けに保障期間を80歳までなど延ばした商品もあっていいと思います。また、いくら保険料が満期時に戻ってくるといっても、住宅ローンや教育費がかかる時期にこれだけの負担をするのも辛いという人もいるでしょう。給付金の額も100万円からと選べるようになるとより多くの人に利用しやすくなるのではないかと思います。

★こんな人に向いている!

対象:DINKSなどで家計支出に余裕があり、掛け捨てが嫌な人。

→家計収支に余裕があり、将来も家計を圧迫する要素がない人、ガン保障を効率的に準備したいが、掛け捨ては嫌という人なら、合っているでしょう。

★こんな人は慎重に

これから、住宅ローンの返済や教育費の準備など家計支出が膨らむ可能性のある人。

→しばらくは保険料を払えると思っていても、将来家族が増えて教育費などの準備や住宅購入資金などの優先順位が高くなったときに、途中解約をするようなことになると非効率。まだ家計支出で優先順位が高いものが発生する可能性があるなら、掛け捨ての安いガン保障にして、貯蓄と併用したほうが家計をコントロールしやすいでしょう。

注目商品200706 オリックス生命 医療保険CUREシリーズ オリックス生命 9671

| 医療保険CUREシリーズ | CURE−S | CURE−W | CURE | | 七大生活習慣病での入院(1入院支払限度日数) | 120日 | 180日 | 120日 | | その他の病気・ケガでの入院(1入院支払限度日数) | 60日 | 120日 | 60日 | 手術(給付金額)

| (入院給付金日額の)

20倍

| (入院給付金日額の)

20倍

| (入院給付金日額の)

20倍

| 死亡保障(保険金額)

| (入院給付金日額の)

500倍

| なし

| なし

|

Wealth格付け

「CURE」「CURE+三大疾病治療一時金特約」 ☆☆☆☆

「CURE−S」「CURE−S+三大疾病治療一時金特約」 ☆☆

「CURE−W」「CURE−W+三大疾病治療一時金特約」 ☆☆☆☆☆

「CURE」はシンプルな医療保険で保険料も安く、三大疾病について1入院限度日数が長めに設定された特徴をもつ商品として、大ヒットしています。この商品は、シンプルさ、割安さ、という点で個人的にも評価しています。

ガン保険や三大疾病保険などに入っていない人は、三大疾病治療一時金特約をつけて入ると、文字通り、三大疾病への備えが手厚い医療保険となります。特に、この特約は、診断確定後、入院開始時に支払われるので、入院にかかる初期費用にも備えられます。

「CURE−S」は入院日額の500倍の死亡保障がついていて、5000円なら500万円の死亡保障となります。死亡保障を小さめに設定できない点が気になるほか、解約返戻金がないため、中途解約が実質できない商品であることも気になります。また、将来、保険料が負担になったときにこの死亡保障だけをはずすことができない点もやはり利用しにくい点だと思いました。

「CURE−W」は、1入院限度日数を七大生活習慣病は180日、その他の病気やケガでの入院は120日と、長期入院に備えた商品。回復力が落ちる老後の医療保障まで視野に入れたときには、1入院限度日数が長いのは安心感が高いと思います。そのため、「CURE−W」の評価を最も高くしました。特に、「CURE−W+三大疾病治療一時金特約」は、三大疾病までしっかり備えたい人には、よい商品だと思います。ただし、特約の分保険料がアップします。

◇こんな人に向く

「CURE」

・生涯続くシンプルな医療保障を割安にカバーしたい人。

・三大疾病に手厚く備えたいのであれば、三大疾病治療一時金特約を付加する。

「CURE−S」

・死亡保障もカバーしたい人(ただし中途解約の可能性が全くない人)

「CURE−W」

・長期入院に備えたい人。

・三大疾病に手厚く備えたいのであれば、三大疾病治療一時金特約を付加する。

◇こんな人に向かない

三大疾病治療一時金特約つきプラン

・三大疾病に手厚く備える必要がない人

「CURE−S」

・死亡保障が不要な人。途中で解約の可能性がある人

注目商品200705 Wアシスト(AIGスター生命) AIGスター生命 9667

Wealth格付け

「Wアシスト」☆☆

医療保険を選ぶ際、短期の入院を重視するか、長期にわたった場合の保障を重視するか、目的を絞って検討すべきですが、この「Wアシスト」であれば、短期の入院でも長期の入院でも備えることができる点はとても安心です。

また、昨今では、入院日数をなるべく減らす傾向にあり、日数で給付額が決まる従来の医療保険は、今後、利用しずらくなることも考えられます。そのような中で、病名だけで、ある程度まとまった給付金がもらえることも安心感につながります。

保障内容はとても素晴らしいのですが、☆を2つにした理由は、保険料が高いこと。そして10年更新ですので、年齢とともに保険料も上がっていくため、現実的には、60歳以降もこの保険に入り続けるのは、かなりの家計の負担になるのではないかと思います。

60歳までの上乗せの保障、という位置づけで考えれば、☆5つをつけてもいいと思います。

こんな人に向く

通常の医療保険で、ある程度のベースを準備済みの人で、働いている間は、入院の保障を充実させたいと考えている人

こんな人に向かない

他の医療保障はなく、老後まで、この保険1本で保障を備えようと考えている人

注目商品200704 たすけあい(CO・OP共済) COOP共済 9664

Wealth格付け

「たすけあい」CO・OP共済 ☆☆☆☆

契約している組合員の声をもとに保障の改良を重ね、自動的に既契約にも適用させているのは、とても評価できます。

ただ、これ1本で老後まで保障が完璧といいきれるわけではなく、65歳以降に「ゴールド80」に移行するなら、それなりの掛け金負担を考慮して家計管理しておくこと、また、65歳以降に保障を継続しないなら、別途、貯蓄による準備が必要なことを加入中から意識しておくことが必要でしょう。

◇こんな人に向く

●長期の保障というより、今の生活に合わせて契約を更新していきたい人。

●掛け金が一目瞭然で、かつ保障の内容もセットされてわかりやすい商品がいいという人。

●老後の保障は、貯蓄を別途準備できる人。

◇こんな人に向かない

●老後の保障まで一本の契約でカバーしたいと思っている人。

●保障の内容を自分専用にオーダーメイドしたい人。

注目商品200703 EVER払済タイプ(アフラック) アメリカンファミリー 9660

Wealth格付け

「EVER払済タイプ」 ☆☆☆☆☆

上記の保険料表で比較すると、30歳男性が日額5000円で加入したときの払込保険料の比較は次の通り。

| | 60歳払済タイプ | 終身払タイプ | half(60歳) | | 60歳までの累計 | 831,600円 | 644,400円 | 687,600円 | | 70歳までの累計 | 831,600円 | 859,200円 | 802,200円 | | 75歳までの累計 | 831,600円 | 966,600円 | 859,500円 | | 80歳までの累計 | 831,600円 | 1,074,000円 | 916,800円 |

これで見ると、72.5歳以上長生きをする場合には、「払済タイプ」が最も有利になることがわかります。平均寿命以上に生きる前提に立つと、払済タイプがベストといえそうです。ただし、早くに亡くなった場合には、「終身払い」や、年齢によっては「half」の方が保険料の累計で有利になることもあります。

現役時代の医療保障を厚くしておきたいけれども、老後はやや抑えた医療保障でいい、という場合には、厚めに加入しておいて払済後に解約すれば、解約返戻金を取り出すこともできます。

◇こんな人に向く

●生涯続くシンプルな医療保障が欲しいけれども、保険料の支払いは定年退職時に合わせて完了したいという人。

●「EVER」よりも保険料は高めになるけれども、老後の保険料は支払いたくない、という人。

●長生きをしそうな人。

◇こんな人に向かない

●当面の保険料をできるだけ抑えて生涯続くシンプルな医療保障が欲しい人で、生涯、保険料を支払い続けることには抵抗がない人。

●長生きしない人(これは誰にもわからないことですが!)

保険料を計算して驚いたのですが、従来型の「EVER」や「EVER half」に比べ、「払済タイプ」の保険料は割安に設定されているようです。

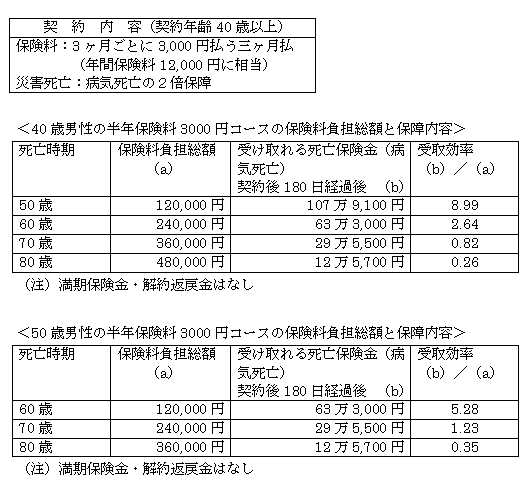

注目商品200702 まもりたい(アリコジャパン) アリコジャパン 9658

○Wealth格付け

まもりたい ☆☆☆

「千客万頼」は、終身の死亡保障(生存給付金付)を付けなくてはならなかったので、医療保険として見ると保険料が高くなってしまう点が難点でした。

医療保険ということで、その点が改善されているかと思いましたが、死亡保険金も生存給付金も付いているので、ほぼ同様の保障内容です。45歳から加入できるようになっている点が、主な違いでしょう。

終身保障ではなく、90歳満了ですが、ほぼ終身に近いと言えます。また、終身保障ではない分、「千客万頼」よりも保険料が安くなっているのかもしれません。それでも、45歳男性の人が、90歳まで払い込む保険料は、上記例で約555万円。生存給付金が合計70万円あるとは言え、かなりの保険料となりますので、加入にあたっては慎重に判断することも必要です。

・こんな人に向いている

既往症があり、将来、その病気で入院・手術をする可能性が高い人。

・こんな人には向いていない

既往症があるが、既往症自体は入院・手術の可能性がそれほど高いとは言えない人。

このような場合には、「部位不担保」などの条件が付いたとしても、一般の医療保険に加入できるのであれば、そちらの方が負担が少なく、既往症による入院等については、貯蓄でカバーしても良いのではないでしょうか。

一般の医療保険には加入できない場合でも、上記の保険料をよく検討し、保険に頼らず貯蓄でカバーすることも検討してみましょう。

注目商品200701 1年組み立て保険(損保ジャパンDIY生命) 損害保険ジャパン 9655

●Wealth格付け

1年組み立て保険 ☆☆☆☆

必要な保障を自ら組み立てて、遺族保障をベースに入院保障・月給保障・ガン保障の中から選んで組み合わせていくというコンセプトは非常に合理的で、中でも月給保障は画期的な内容だと思います。

ユーザーが自ら試算して必要な保障を選んでいくというプロセスも、保障に対する考え方の普及啓蒙に役立ち、更にホームページ上で保険料の試算が将来の更新時の目安までわかるのも良心的です。カスタマーセンターの電話応対も非常にわかりやすい説明でした。

ただ、次のように気になる点があるので4つ星と評価しています。

すべて掛け捨ての保障の組み合わせで、主契約である定期保険を最低500万円分加入しないと入院保障などの特約を維持できません。(同社には、単体の医療保険「組み立て医療保険」も用意していますが、その内容は死亡保険金50万円がセットされ、三大疾病診断給付金がないので、1年組み立て保険の入院保障のほうがリーズナブルに感じます。)

1年組み立て保険で主契約の遺族保障を最低500万円確保するのは整理資金として考えれば合理的ですが、その保険料が高齢になるにつれて高くなるので、そのまま継続していくには老後の負担が心配です。

★こんな人に向いている!

対象:働き盛りの50歳代までの層

→万一の家族に対する保障と、病気やけがによる入院や三大疾病の治療費に備えたい人(遺族保障+入院保障などの組み合わせ)。

→また、長期入院時に住宅ローンや家賃負担などの固定的な家計支出を少しでも軽くしたい人(遺族保障+月給保障などの組み合わせ)。そして、50歳代までの保険料が割安な間に貯蓄を増やし、老後は貯蓄で備える方法が効率的でしょう。

★こんな人は慎重に

老後まで掛け捨ての保険料負担をするのが嫌な人。

→500万円の遺族保障の保険料(男性)は、60歳では月5,315円ですが、70歳では月12,185円、80歳では月33,660円という水準です(2007年1月末現在)。さらに入院保障などをプラスすると、掛け捨てにしては老後の保険料負担が大きいといえます。特に60歳以降の安心を無理のないコストで得ようと思っている人には、保険料が老後にアップしない商品を選ぶか、貯蓄で準備したほうがいいでしょう。

|

注目商品200612 改訂版「ライブワン」のファンド(住友生命) 住友生命 9652

注目商品200611 一時払終身 Everybody(明治安田生命) 明治安田生命 9650

注目商品200610 糖尿病・高血圧用定期保険(大同生命) 大同生命 9647

注目商品200609 健康ノススメ(AIGエジソン) AIGエジソン生命 9643

注目商品200608 新収入保障保険(日本興亜生命) 日本興亜生命 9641

注目商品200607 メディコムワン(乳がん経験者のためのガン保険) セコム損害保険 9636

注目商品200606 収入保障保険・解約返戻金抑制型(アリコジャパン) アリコジャパン 9634

注目商品200604 アリコのガン保険「もどるんです」(アリコジャパン) アリコジャパン 9631

注目商品200603 アリコのこども保険(アリコジャパン) アリコジャパン 9627

注目商品200602 アップサイド10(アクサ生命) アクサ生命 9626

注目商品200601 WAYS ウェイズ (アフラック) アメリカンファミリー 9621

注目商品200511 スーパー介護年金プラン(AFLAC) アメリカンファミリー 9618

注目商品200510 生活習慣病保険・終身型(アリコジャパン) アリコジャパン 9616

注目商品200509 たすけあいジュニア18コース CO・OP共済 COOP共済 9614

注目商品200508 終身ガン保険・日本興亜生命 日本興亜生命 9610

注目商品200507 優しいがん保険 アフラック アメリカンファミリー 9607

注目商品200506 EVER長期入院&通院特約 アフラック アメリカンファミリー 9603

注目商品200505 ガン重点医療SURE(ソニー損保) ソニー損害保険 9602

注目商品200504EVERボーナス アメリカンファミリー アメリカンファミリー 9598

注目商品200503 スミセイの千客万頼(住友生命) 住友生命 9594

注目商品200502「ロングターム7」(オリックス生命) オリックス生命 9592

注目商品200501「アリコのこども保険」(アリコジャパン) アリコジャパン 9588

注目商品200412 viv ヴィヴ終身 三井住友海上 三井住友海上 9587

注目商品200411 全労済 「新総合医療共済」(終身医療プラン) 全労済 9583

注目商品200410 新収入保障保険(日本興亜生命) 日本興亜生命 9580

注目商品200409 ドクターOK 住友生命 住友生命 9576

注目商品200408 Dr.ジャパン 損保ジャパン 損害保険ジャパン 9573

注目商品200406 終身ガン保険 アリコジャパン アリコジャパン 9572

注目商品200405 あんしんドル年金 東海日動あんしん 東京海上日動あんしん生命 9569

注目商品200404 損保ジャパンひまわり フェミニーヌ 損保ジャパンひまわり生命 9566

注目商品200403 予定利率変動型年金共済「ライフロード」(JA共済) JA共済 9563

注目商品200402 ながいきくん(ばらんす型) 郵政公社 簡易保険 9559

注目商品200401 ISユニバーサル保険 アリコジャパン アリコジャパン 9557

注目商品200312 変額年金「ポポラーレ」 T&Dフィナンシャル生命 T&D生命 9553

注目商品200311 新よくばり保険 アリコジャパン アリコジャパン 9548

注目商品200310 都道府県民共済の契約内容の改定 全国生協連 9546

注目商品200309 市場連動年金えんドル君ユーロ君 エジソン AIGエジソン生命 9542

注目商品200308 低解約返戻金医療保険 ソニー生命 ソニー生命 9540

注目商品200307 入院保険fit オリックス生命 オリックス生命 9536

注目商品200306 ドル建て利率変動型個人年金レグルス アリコジャパン アリコジャパン 9533

注目商品200305 なっ得終身保険 日本興亜生命 日本興亜生命 9532

注目商品200304 メディカルアカウントm.a 明治生命 明治安田生命 9527

注目商品200303 生存保険 アリコジャパン アリコジャパン 9524

注目商品200302 東京海上あんしん生命 家計保障定期保険 東京海上日動あんしん生命 9520

注目商品200301 東海あんしんメディカルミニ終身タイプ 東京海上日動あんしん生命 9517

注目商品200212 ユニット・リンク クレディ・スイス生命 クレディスイス生命 9515

注目商品200211 ソニー生命 喫煙リスク区分型定期保険 ソニー生命 9512

注目商品200210 ハートフォード生命の変額年金 ハートフォード生命 9508

注目商品200209 自由診療保険「メディコム」(セコム損保) セコム損害保険 9507

注目商品200208 「Sure」シュア(ソニー損害保険) ソニー損害保険 9504

注目商品200207 ソニー生命の通販専用の学資保険 ソニー生命 9501

|

|

|