|

|

注目商品200804 少額短期保険 メモリード・ライフ9701 メモリードライフ

| |||

|

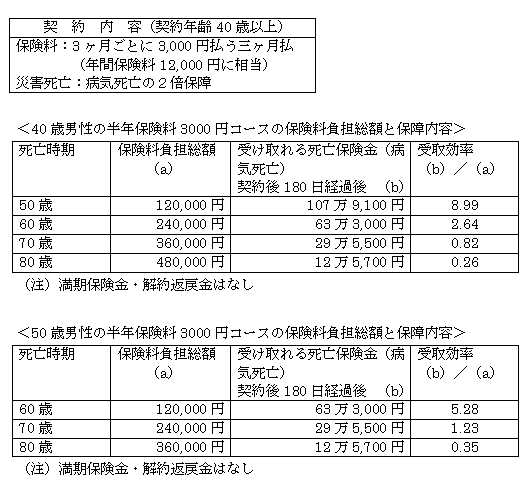

2008年4月から、保険業法改正で導入された「少額短期保険業者」がスタートし、保障についての資料請求や契約の募集が始まっていますが、この少額短期保険業者は、従来、根拠法がない共済として活動していた団体の受け皿となっているものも多くなっています。内容は、生命保険・医療保険は1年更新、損保保険は2年更新、保障額も病気死亡で300万円、損害保険で1000万円以下という条件があるので、通称「ミニ保険」とも呼ばれています。ミニというと、保険料も手軽で、使いやすいというイメージがあるかもしれませんが、正直なところ、全てそうとは限らないと私は感じています。 今回は、従来の保険の発想とは異なり、冠婚葬祭業者の視点で葬儀費用や死後の整理資金の保障をうたっている「株式会社メモリード・ライフ」の商品を取り上げます。同社の扱ういくつかの定期保険の中でも、最も一般的な「無配当1年定期保険」に注目してみました。 ●保険料が一定で、保障額が逓減していくが…1年更新の定期保険なので、仕組みはシンプルなのですが、この商品の特徴は、保険料金が年齢性別問わず一律で、将来死亡した際に受け取れる保障額が変わるというものです。 保険料は、3000円、4000円、5000円コースがありますが、一番シンプルで保険料が低いものを以下に例示しました。更新していくことによる保険料負担総額と受取保険金の割合も比較してみたので、ご参考ください。  この商品は、1年更新で「死亡保障は最長99歳まで継続できる」とありますが、上記のように保険料が一定でも、長生きするにつれて受け取れる死亡保険金が毎年減っていきます。よって、表の一番右に掲載している受取効率(保険料負担総額に対する受取割合)を試算すると、契約して間もない間は非常に高くなりますが、30年近く継続すると1倍を割ってきてしまいます。 なお、その他、半年ごとに3000円(または4000円5000円)ずつ支払う半年払コースもあります。その場合は保障内容も三ヶ月払の1/2倍強になっています。 ●保障内容の変化や注意点この商品は、不慮の事故に対する災害死亡保険金は、契約日から所定の保障額が確保されますが、病気死亡については、契約日から180日以内は既に払っている保険料相当額が返金される内容です。そして、先にあげた表のように、契約後まもなく死亡保険金を受け取るケースが、払込保険料に対する受取効率がもっとも高くなります。なお、これについては、モラルリスクが発生しないように運営側も慎重に管理されることになるでしょう。 そして、もう一つ、少額短期保険ならではの注意点があります。それは、パンフレットに書かれている次の説明です。

この説明から、契約時の保険金推移は、将来変わる可能性があり、更に採算がとれなくなると更新されずに終わってしまう可能性すらあることが読み取れます。しかも破綻してしまっても、民間の生命保険や損害保険のように契約者保護機構の対象とならないために、契約者保護は、株式会社メモリード・ライフの拠出した供託金の範囲になってしまいます。 これらもしっかり理解・把握した上で、選ぶことが大切です。 ●Wealth格付け少額短期保険「無配当1年定期保険」 ☆ 残念ながら、葬儀費用に備える保障として効果的なのは、40歳から50歳などの一部の年齢層で、契約後の経過期間も10年から20年という一定期間以内のケースに限られるのではないでしょうか?というのも、一般的な平均寿命といわれる80歳前後まで続けても、死亡保険金は100万円未満になってしまい、長生き時代の葬儀費用保障には中途半端な内容と思われるからです。 一般的に葬儀費用など整理資金の目安は300万円〜500万円程度といわれているので、更新し続けてきても60歳を超える年齢になると、保険料を払い続けるより貯蓄で確保したほうが着実だと、解約するケースが増えると思われます。せっかく最長99歳まで更新可能とうたっても、それが活かしきれないのではないでしょうか? よって、この商品を効果的に使える人は、以下のように限定された人ではないかと思います。 ★こんな人に向いている! 対象:40歳から50歳程度で契約し、60歳程度までの保障でいいと割り切れる人 →契約して10年ないし20年以内なら、払い込んだ保険料以上の保障を得られる可能性が高くなる。しかし、それ以降は、継続するにつれて、受取効率が下がってくるので、より効率性を求めるなら貯蓄へ切り替えたほうがいいでしょう。 ★こんな人は慎重に 対象:予備資金として500万円程度の貯蓄がある人、長生きしそうな人 →予備資金があれば、整理資金は確保済みなので、保険商品を使わなくても問題ないと考えられる。また、長生きする人には、逓減式の死亡保障では、必要な保障が確保できない可能性もある。 (2008年4月末現在) マネーカウンセリングネットWealth ファイナンシャル・プランナー(CFP®)吹田朝子 | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||