6年半の抗がん剤治療に耐える(1) by自称Cプランナー(46)

7434

|

|

|

6年半の抗がん剤治療に耐えるリスクマネジメント その1

A.健康保険適用の抗がん剤治療の例

今まで、特定の患者の事例は記事では取り上げませんでした。

理由は、特定の個人の例を取り上げるのは、個人情報の問題と、がんで治療費にお金がかかるのは、費用が多くかかった例は健康保険適用外の場合が多かった、特定の事例を取り上げるとキリが無いというのが主な理由です。

今年出版された「がん患者、お金との闘い」にその内容が書かれています。TVの番組も私の知る範囲で4回放送されました。

Kさん(ご本人は平成20年1月にがんでお亡くなりになっておりますので、仮名とさせていただきます)は、「がん患者への経済的支援」もされていた方です。

Kさん(女性)は35歳の時に大腸がんが発見し、手術、3か月後に転移を発見、「抗がん剤治療」を続け約6年半の闘病後、お亡くなりになりました。

記事として取り上げさせていただいた理由は、入院を伴わない「抗がん剤治療が約6年間の長期間続くことを想定した場合、転移時に余命3か月と診断されながらも、さらに約6年間抗がん剤治療により、延命はできましたが、経済的負担にどう対応すれば良いかということを事例として取り上げさせていただきました。

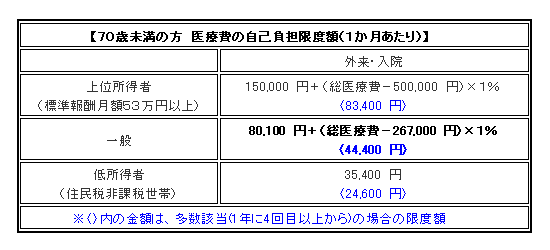

B.高額療養費制度について

高額療養費制度についての簡単な説明をさせていただきます。

健康保険の区分が「一般の場合」、1か月100万円の治療費は月87,430円となり、9万円以下の自己負担ですみます。

Kさんの場合のように、1年に4回該当する場合が続くと、1か月の負担は44,400円で済みます。

しかし、44,400円と言っても、この状態が6年続くと72か月分では、3,196,800円となります。

この他に、通院の為の交通費もかかります。

また、入院の場合は事前申請により、自己負担分だけ(この例では44,400円だけ)支払えばよいのですが、通院の場合は、病院で把握することが困難な為ということで、患者の自己負担になり、差額が戻ってくるのに3か月かかったそうです。

TVで放送された範囲・書籍で読ませていた範囲だけで、家を購入する為の貯蓄500万円が無くなったということです。

Kさんの場合は「がん保険」に全く加入していなかったということでした。

C.日本のがんの現状について

ごく、おおまかですが、日本のがんの現状について、書かせていただきます。

1.がんによる死亡率は30%以上ですが、がんに罹る人は男性でおよそ2人に1人、女性で3人に1人です。二人に1人ががんになる時代というのはおおげさでありません。

- がん患者の死亡者数 約32.6万人 (平成17年 厚生労働省 統計)

- がん患者数 約142万人

参考までに自動車事故での死亡者数は 約6000人 (平成19年)

2.日本人のがんの死亡率が1位の原因が医療の発達により、他の病気での死亡率が下がった為と考えるのが妥当と考えられる。

3.部位別のがんによる死亡者数の多い順は(平成17年 厚生労働省の統計より)

男性

- 肺がん 約4.5万人

- 胃がん 約3.3万人

- 肝臓がん 約2.3万人

女性

- 大腸がん 約1.9万人

- 胃がん 約1.7万人

- 肺がん 約1.7万人

4.がん保険の加入率はおおよそ31% (平成19年 生命保険文化センター )

ただし、この統計は夫婦型などで配偶者が保障に入っているかなどの詳細については確認できませんでした。

夫婦二人の家庭でも、両方が「がん」に罹ると考えても良いように、備えをしておくべきでしょう。

- 日本の「がん」の実情を良く知ること

- がん予防で約60%減らすことは可能(国立ガンンセンターが公表)

- 早期発見・早期治療

- 「がん」の治療に関しては夫婦同額の準備をしておくこと

D.具体的なプラン例(平成15年当時にできた対策方法)

がん対策基本法は平成18年に成立しましたが、十分に「がん患者」を保護できるものではありません。

けれども、保険商品に限って書かせていただくと、平成15年当時でも、リスクマネジメントをしていれば、少なくとも治療費用は、35歳であれば、一般家庭にとって、無理の無い保険料の負担で対策は可能でした。一つの保険だけでは不十分でも二つ以上の組合せが効果的です。

私の知る範囲では

- がん保険

- 特定疾病定期保険・特定疾病終身保険

- がん診断保険金のみの保険

- 所得補償保険

- 長期所得補償保険

がん通院の特約に関しては、通院日数の制限があるため、省略させていただきました。

1.がん保険

がん保険は最もポピュラーで、すぐに思いつく対策です。いくつもの保険会社から発売されていますが、Kさんの場合に向いていたのは、「ガンと診断された場合の保険金が何度でも支払われる保障内容」です。(2年経過して転移・再発の場合という商品が多いですが、保険会社により入院が条件など支払い条件は異なります)

Kさんの場合は最初にガンを発見された年に他の部位への転移も発見され、約6年半、闘病されました。

その場合、少なくとも ガンと診断された場合の保険金が2回支払われたはずでした。さらに転移していた場合は3回支払われた可能性もありますが、書籍からは読み取ることはできません。

2回の手術も行われましたから、手術保険金もがん保険に加入していれば支払われたはずです。

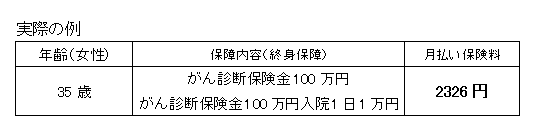

がん保険で一番多い加入の内容では「ガンと診断された場合の保険金が100万円の場合です。ガン入院を1万円で加入していた場合のおおよその受け取り金額は

200万円+ガン手術保険金(2回)+入院保険金となります。

これだけでは十分ではありませんが、500万円の貯蓄を全部使う必要はありませんでした。

平成15年当時の保険商品でも経済的負担を軽減できたはずです。

当時あった商品(がん診断保険金・複数回払い)で具体的保険料を試算してみると月々2326円

ですから、いたずらに「ガンと診断された場合の保険金を引き上げる必要はありません。

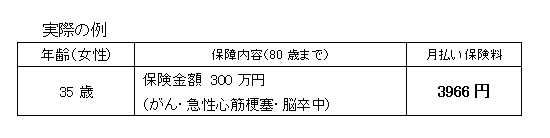

2.特定疾病定期保険・特定疾病終身保険

これは、がん保険が各社から販売される前からあった商品です。多くの会社が扱っていますが、「がんと診断された場合の保険金」は基本的に1回でそれ以後の保障はなくなります。

また、私の知る範囲では特定疾病定期保険は80歳までの保障という商品が多いです。

死亡保障といわゆる3大成人病(がん・急性信金高速・脳卒中)の保障がある分、生きている間の治療費の治療費目的にはあまり向いていませんが、以前からある商品の為、80歳までの定期タイプであれば月々4000円以下で、平成15年でも加入は可能でした。

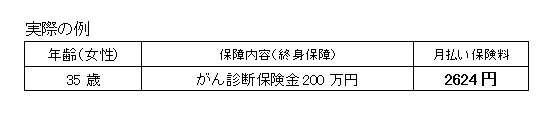

3.がん診断保険金のみの保障

商品の認知度は低いようですが、「超保険」という損害保険にケガの死亡保障(月々63円)を付けたプランが可能です。複数回払いなのでがんと診断された日から2年後に転移や再発で治療をしていれば、保険金が支払われます。

Kさんの場合は「がん」が転移していましたので、例えば保険金額を200万円にしていた場合少なくとも2回分の400万円の保険金が支払われていたことになります。

入院していても、入院しなくても「がん」と診断されれば支払らわれますので、抗がん剤での長期治療には向いています。

月々の保険料は2624円です。

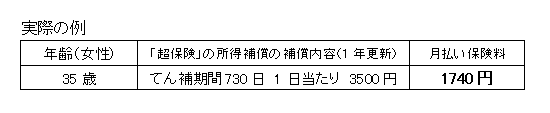

4.所得補償保険

これも損害保険ですが、最大の特徴は自宅療養でも「仕事ができない状態」であれば保険金の対象になります。通常は1回の支払いに対して365日か730日が限度になります。

がんだけが対象ではありませんが、長期の補償があるので、「抗がん剤」の長期治療には向いています。

注意点としては

鬱病などの精神疾患は対象外となります。

免責期間が医療保険より長い(通常7日間、8日目からが支払い対象)

1年更新の為、1年ごとに保険料は上がっていく

引受には年収により制限がある(収入より多くならないように設定される)

1日3500円の保険金額の場合に支払われた金額 (30日分10.5万円 )

てん補期間365日の場合 1,277,500円

てん補期間730日の場合 3,600,000円

直接抗がん剤の費用を補償するわけではありませんが、月々約10万円の補償があれば、高額療養費の負担はその中から支払うことが可能になります。

これだけで全てをカバーするのでなく「がんの保障」と組み合わせると強力なサポートになります。

「超保険」の「所得補償」は例外的に職業の区分が無く、専業主婦も引き受けできます。

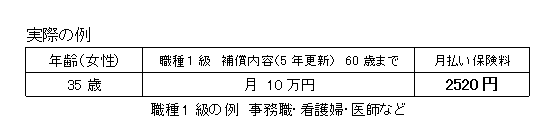

6.超長期所得補償保険

免責期間は60日(61日目からの支払いになります)

専業主婦の場合は加入できません。

特約を付けることにより、精神疾患も支払い対象にできます。

平成15年当時でも、複数の商品の組合せで、がんの長期間にわたる「抗がん剤治療」は十分可能ということになります。

6年半の抗がん剤治療に耐える(2)に続く 6年半の抗がん剤治療に耐える(2)に続く

2010年4月

がん保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|