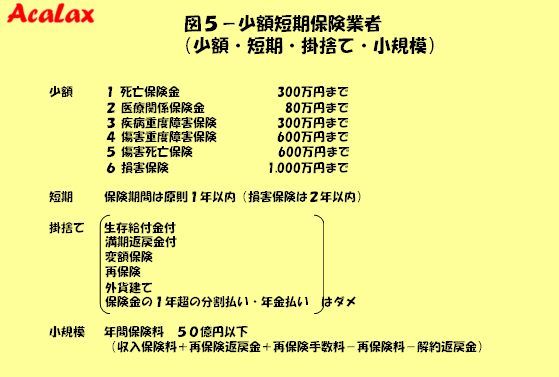

無認可共済の保険会社化について−その1無認可共済の保険会社化について−その2無認可共済の保険会社化について−その3無認可共済の保険会社化について−その4無認可共済の保険会社化について−その5無認可共済の保険会社化について−その6無認可共済の保険会社化について−その7無認可共済の保険会社化について−その8無認可共済の保険会社化について−その9無認可共済の保険会社化について−その10無認可共済の保険会社化について−その11無認可共済の保険会社化について−その12無認可共済の保険会社化について−その13無認可共済の保険会社化について−その14無認可共済の保険会社化について−その15無認可共済の保険会社化について−その16無認可共済の保険会社化について−その17無認可共済の保険会社化について−その18無認可共済保険業法改正…共済保険業法改正…少額短期保険業者保険業法改正…特定短期保険業者少額短期保険業者と保険会社無認可共済が保険会社か少額短期保険業者に変わる賃貸管理会社の家賃保証は「保険の引受け」…保険業法で規制少額短期保険業者と無認可共済/メルマガ