オリックス生命の新旧定期保険比較 by田辺南香(22)オリックス生命

生命保険■独断解説

定期保険

医療保険

学資保険

保険見積

保険比較

保険相談

保険

ショップ

オリックス生命の新旧定期保険比較 by田辺南香(22)

7321

オリックス生命

ダイレクト定期保険からファインセーブへ(オリックス生命)

インターネットでも加入できるシンプルな死亡保障の定期保険として人気のあった、オリックス生命のダイレクト定期保険(無配当直接募集型定期保険)は、2008年3月2日をもって販売(HPからの申込予約)を終了するという報道がありました(申込書は5月31日締切り)。

それに代わって、これまで対面販売のみだった、ファインセーブ(無配当解約払戻金抑制型定期保険)が3月3日以降、ダイレクト(通信)で販売されるようになります。

既にダイレクト定期保険に加入している人は、保障内容に影響ありませんが、これから加入を検討している人には、どのような影響があるのでしょうか?また、定期保険の選択ポイントを見てみましょう。

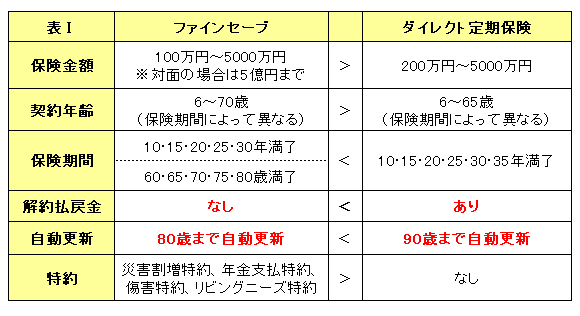

契約内容の比較

いずれもシンプルな無配当の定期保険です。2つの保険を比較すると、ファインセーブの方が、保険金額のバリエーションが大きく(100万円~5000万円)、契約年齢も70歳までと幅広くなっています。

反面、ダイレクト定期保険にあった解約払戻金は、ファインセーブにはなくなり、また保険期間もファインセーブは80歳(または30年)と短い点が挙げられます。そのため、80歳を過ぎても死亡保障が欲しい方は、ファインセーブ以外の保険で保障を用意する必要があります。

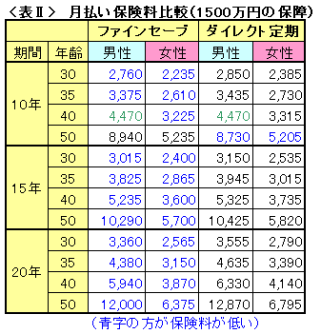

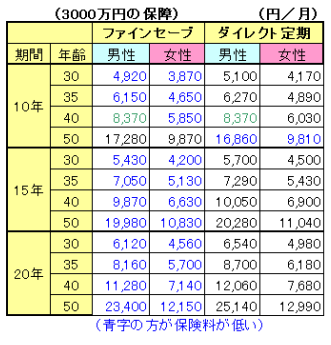

保険料の比較

保険料を比較すると、「通販だから、ダイレクト定期の方が安いのでは?」という想像が、違っていたことがわかります<表Ⅱ参照>。保険期間が短い(10年間)場合は、年齢や性別によって、一概にどちらが安いとは言えません。

しかし、保険期間が15年や20年と長くなると、ファインセーブの方が全ての年齢で安くなっています。これは、解約払戻金の有無も影響していると思われますが、ファインセーブは解約払戻金がなく、よりシンプルに保険料を抑えていると考えられます。

保険期間の選択

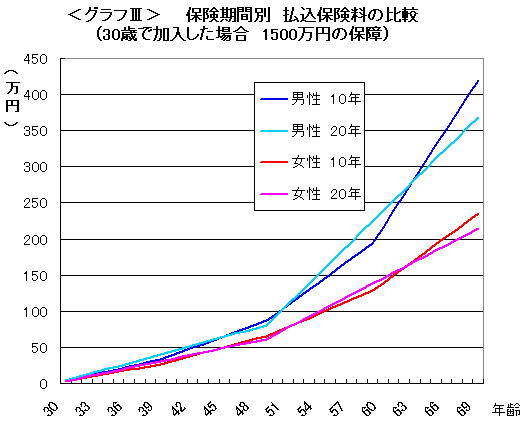

定期保険は、保険期間を10年、15年、20年などいろいろな期間から選ぶことができます。どの期間を選ぶといいのか?まず、払込保険料で比較してみましょう。

30歳で加入し、69歳までの保険料の累計を<グラフⅢ>にしました。保険期間10年よりも20年と長くした方が40年間分の払込保険料は少ないことがわかります。では、保険期間は長い方がいいのか?というと、必ずしもそうではありません。

そもそも定期保険の特徴は、必要に応じて保障額を調整できる点です。一般的に、子供が増えた時には死亡保障額を多くし、反対に子供が独立した後は、保障額を減らしていく。このように家族構成やライフプランの変化に応じて、保障額を見直すことがポイント。

10年程度で定期的に見直せる方が、使い勝手がいいという考え方もできます。

2008年1月31日現在

by 田辺南香(株)

プラチナ・コンシェルジュ

(東京都港区)

注目商品 定期保険ファインセーブ(オリックス生命)

ファインセーブオリックス生命

生命保険の通販は本当に安いのか!?

生命保険を面積で考えるⅠ

ファインセーブ(オリックス生命)

Bridge…ブリッジ定期保険(オリックス生命)

商品比較 ブリッジvsファインセーブ(オリックス生命)by古川悦子(41)

注目商品 ネット専用「Bridge」オリックス生命 by 伊藤亮太(14)

同額保障 ファインセーブ オリックス生命 by しごとにん(42)オリックス生命

商品比較200801 1000万円の定期保険比較オリックス生命

オリックス生命の新旧定期保険比較 by田辺南香(22)

生命保険の通販は本当に安いのか!?#4 byしごとにん(6)

「¥2,130,432の節約」の中身を検証by しごとにん(56)

注目商品 Bridge死亡保険(オリックス生命)by杉山明(15)

201108商品比較 掛け捨ての死亡保障比較(2011年版)

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

注目ページ一覧

保険を探す前に…保険は怖い

保険業界大変革であなたは

学資保険で騙された

転換設計書で騙された

ネット生保も信じるな(外部リンク)

年金104万円のはずが54万円

生命保険のコンサルタント

保険の入り方

ネット生保

保険ショップ

保険無料相談

外資系生保

FP相談

必要保障額

告知義務

相続対策保険

大手生保

生保レディ

転換・下取り

保険乗り換え

保険解約

見直し相談は

提案書読解術

節税生命保険

保険の種類ごと

医療保険

ガン保険

学資保険

団体保険

引受緩和型

死亡保険

終身保険

所得補償保険

収入保障保険

生命保険生命保険の見積り

生命保険ランキング

生命保険資料請求評判ランク

掛捨ての通販生命保険

生命保険会社別の目次

保険の無料相談紹介

保険相談

保険マンモス

あなたのFP

MONEYMO

生命保険選び方

ライフプラン

保険販売とは

通販と営業マン

商品名・会社名・保険

用語…なんでも検索

Webから検索

当サイトから検索

注目ページ一覧

気になる保険商品

商品名種類目的検索

保険会社別商品検索

保険商品の比較リスト

FPによる比較一覧

FPによる注目商品

各商品の設計書実例

知らないと損

FPによる保険情報

AAA-本音のアドバイス

大地一成の一刀両断

bird管理人の保険知識

生命保険トピックス

サイト運営元

プロ向メルマガ

who? 管理人

2006年度総合大賞受賞サイトです