商品比較 ブリッジvsファインセーブ(オリックス生命)by古川悦子(41)

7508 オリックス生命

|

|

|

「ブリッジ」&「ファインセーブ」(オリックス生命)

2011年5月9日にオリックス生命より、「インターネット申込専用定期保険Bridge[ブリッジ]」<無配当無解約払戻金型定期保険(インターネット申込専用)>が発売されました。

それと同時に、郵送(資料請求)により申込みをする既存の定期保険「FineSave[ファインセーブ]<無配当 解約払戻金抑制型定期保険>の保険期間を最長80歳から90歳まで延長し、保険期間に35年満了・85歳満了・90歳満了を追加しています(対面販売のみの取扱いとなり、通信販売では取扱いされない)。

今回は、「ブリッジ」と「ファインセーブ」を取り上げることにしました。異なる保険会社の保険商品により保障内容を比較する場合、同じ種類の保険であっても、商品性の違いだけでなく、制限事項など独自の取扱いがあり容易ではありません。その点、同じ保険会社の商品だと、取扱内容に大きな違いがないので比較しやすいところが良いと思います。

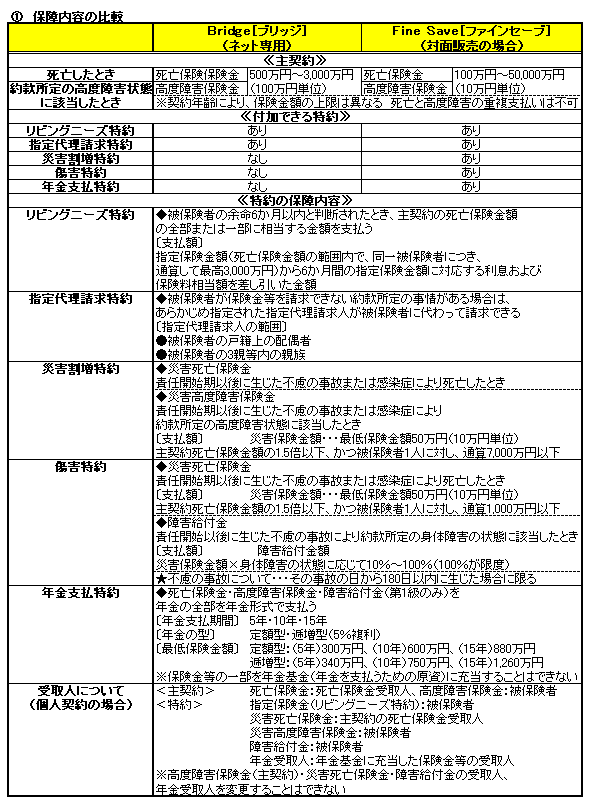

① 保障内容の比較

<表①>を参照しながら、「ブリッジ」と「ファインセーブ」の特徴・仕組み・保障内容を押さえ、そして、インターネット専用と郵送、それぞれ異なった申込み方法を行っている定期保険を比較してみることにします。

★「ブリッジ」(ネット専用)

【特徴】

- インターネットから簡単に申込みが可能、保障開始がスピーディーに行える

- 解約払戻金をなくし、さらに、インターネット申込専用にすることで、諸経費を抑えられ、低廉な保険料を実現

- 保障ニーズに合わせて、保険期間を「年満了」と「歳満了」から選択可能

【仕組み】

<主契約>

死亡保険金・高度障害保険金

<特約>

リビングニーズ特約、指定代理請求特約(自動付帯されている)

【保障内容】

死亡保障、および付加できる特約をリビングニーズ特約と指定代理請求特約だけに絞り、保障がコンパクトにまとめられています。病気死亡・事故死亡・災害死亡ともに同額保障です。なお、リビングニーズ特約と指定代理請求特約には、特約保険料は発生しません。

保険期間は10年満了~30年満了まで、60歳満了~80歳満了まで5年刻みで選ぶことができます。保険期間の選択肢が多いことは、保障ニーズに合わせやすいといえます。保険期間を短く設定(10年満了など)することで、当面の保険料を抑え、更新時に保障を見直すことができ、保険期間を長く設定(歳満了)することで、長期の保障を実現できます。

ただ、年満了の場合は保険料が自動更新時に再計算され、保険料が上がる可能性があります。一方、歳満了には自動更新はなく、保険料は加入時から保険期間満了まで上がることはありません。

そして、この保険の大きな魅力は、インターネットによる申込みの簡便さとスピーディーな保障開始です。申込みの流れは以下の通りとなります。

※毎日、深夜3時~5時の間はメンテナンスのため申込みの受付を休止

(1)申込手続き(オリックス生命HPからマイページ登録・申込プランを入力)

*保険プランの作成⇒契約者情報の入力⇒告知情報の入力⇒申込内容確認⇒

クレジット情報の入力⇒申込み完了

↓

(2)確認書到着(オリックス生命から「解約払戻金に関する確認書」が郵便で到着)

↓

(3)記入返送(確認書を記入のうえ、返送)

↓

(4)契約成立(オリックス生命から契約成立のお知らせメールを受信)

↓

*契約成立後は、申込みした時点(1)にさかのぼって保障が開始される

(5)保険証券到着(オリックス生命から保険証券が郵便で到着)

↓

(6)明細到着(クレジットカード会社から利用明細書到着)

≪マイページで利用できるサービス≫

- クレジットカード払の利用可否確認

- 契約者自身の契約状況(内容)確認

- 契約者の住所変更(7月~)

- 契約者の控除証明書の再発行の手続き(7月~)

- (住所変更・控除証明書以外の)契約の保全手続き書類のダウンロード(7月~)

≪注意点≫

- 告知内容によっては、健康診断結果通知書などの資料を提出することがある

- 携帯電話のメールアドレスでは申込みできない(パソコンのメールアドレスを取得)

- 申込み手続きは、すべて契約者本人から行うことになっており、契約内容などの紹介についても、契約者本人からの質問のみ受け付けている

★「ファインセーブ」

【特徴】

●解約払戻金をなくすことで、低廉な保険料を実現

●コンバージョン(他の個人保険加入の取扱)を活用できる(後述<表②>)

●保障ニーズに合わせて、保険期間を「年満了」と「歳満了」から選択でき、最長90歳までの長期保障をカバーできる

【仕組み】

<主契約>

死亡保険金・高度障害保険金

<特約>

リビングニーズ特約、指定代理請求特約(自動付帯されている)

災害割増特約、傷害特約、年金支払特約

【保障内容】

死亡保障に特化したシンプルな保障内容となっています。主契約は、病気死亡=事故死亡=災害死亡でも同額保障で、災害・事故死亡保障(不慮の事故から180日以内)を上乗せしたい場合は、災害割増特約・傷害特約を付加することができます。また、年金支払特約を付加することで、死亡保険金等を年金形式で受け取ることが可能です。

保険期間は、10年満了~35年満了まで、60歳満了~90歳満了まで5年刻みで、「ブリッジ」より多く、選択できるようになっています。また、コンバージョンの取り扱いもあります。

なお、今回取り上げたのは、対面販売の場合で、通信販売の場合の取扱いとは異なります。通信販売の場合、保険期間は10年~30年満了まで、60歳~80歳満了までの5年刻み(ブリッジと共通)、保険金額は、100万円~最高5,000万円まで(100万円単位)となっており、災害割増特約・傷害特約・年金支払特約の取扱いはありません。

≪特約の保障内容について≫(<表①>を補足)

〔リビングニーズ特約〕

支払いは、1契約につき1回限りとなります。

また、保険金が支払われたことにより保険契約が消滅または保険金額が減額(リビングニーズ保険金として全部⇒消滅、一部⇒減額)しても、解約払戻金はありません。支払後も継続する部分については、引き続き減額後の保険料の払込みが必要となります。なお、災害割増特約・傷害特約の特約保険金額は対象となりません。

〔指定代理請求特約〕

指定代理請求人が、保険金等(給付金、一時金、年金、リビングニーズ保険金など)を請求できない場合は代理請求できます。代理請求人の範囲は、(1)被保険者の戸籍上の配偶者(2)被保険者の親または子(3)被保険者の兄弟姉妹となり、(1)⇒(2)⇒(3)の順位で請求できます。

〔年金支払特約〕

この特約は、申込時・継続中は契約者の申し出により、保険金の支払事由発生後は年金受取人の申し出により付加できます。特約保険料は発生せず、年金額は、加入時・保険期間中ではなく年金基金設定時に算出され、最低年金額を下回る場合は取扱いされません。

災害死亡保険金・災害高度障害保険金も、主契約の死亡保険金・高度障害保険金と合算して年金支払ができます(災害割増特約にも付加可能)。

年金に代えて、未払年金の現価相当額の一括払を請求することもできます。

この場合、その後の年金は支払われません。年金支払期間中に年金受取人が死亡した場合は、未払年金の現価相当額が死亡一時金として年金受取人の法定相続人に支払われます。解約した場合は、解約時の年金基金の価格が年金受取人に支払われます。

≪「ブリッジ」と保障内容の異なる点≫

「ファインセーブ」もシンプルな保障内容ですが、さらに、保障内容をコンパクトにしたのが「ブリッジ」です。2つの保険で保障内容の異なる点を、以下にあげてみました。

◆主契約の保険金額の上限(ブリッジ⇒3,000万円、ファインセーブ⇒50,000万円」)

◆付加できる特約(ファインセーブ⇒災害割増特約・傷害特約・年金支払特約の付加)

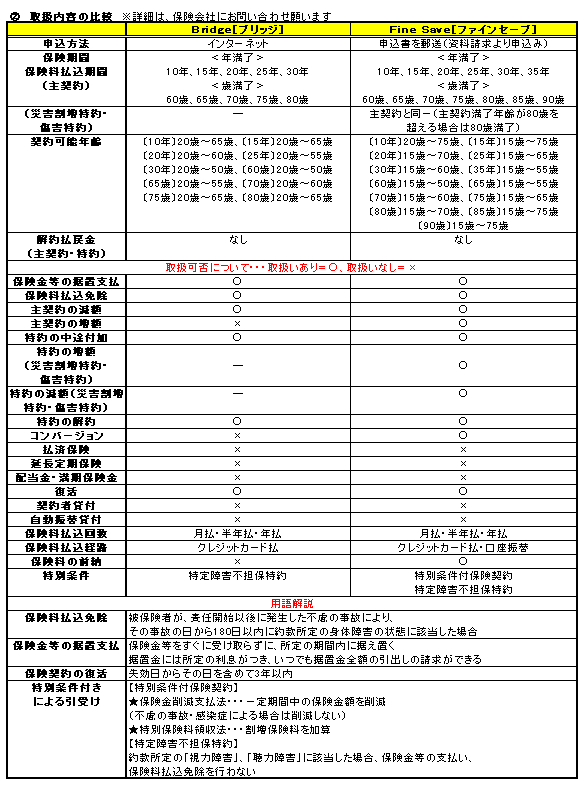

② 取扱内容の比較

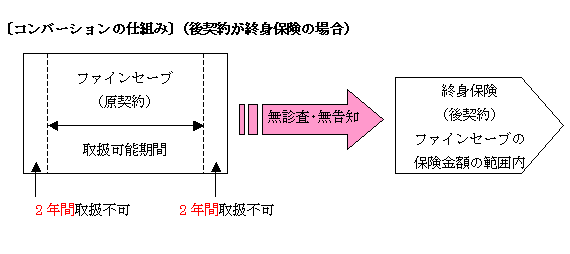

「ファインセーブ」の、注目すべき特徴として、コンバージョンの取扱いがあります。コンバージョンは、保険会社により取扱いが異なり、変換制度とも呼ばれています。定期保険など一定期間だけの保障期間を延長したい場合、既往症があり新たに保険に加入することが難しい場合に、検討したい取扱いといえます。

≪コンバージョン(他の個人保険加入の取扱)について≫(オリックス生命の場合)

コンバージョンとは、契約者が現在契約している保険契約(原契約)の解約、減額、または自動更新中止による満了の際に、原契約の保険者の同意を得て、医師の診査・告知を省略し、原契約と同一の被保険者とする新たな保険契約(後契約)への申し出をすることです。原契約を解約する前に、「他の個人保険加入の取扱」を行う旨を申し出ること、原契約の解約等による保障の消滅日の翌日から1か月以内に、後契約の申込みが必要です。

原契約の契約日(復活日)より解約等の日までの有効継続期間が2年以上あること、原契約の解約等の日から保険期間満了日までの期間が2年以上あることが条件となります。なお、原契約が失効、保険料払込免除、特別条件付契約の場合は適用されません。

後契約は、新たに加入する時点で定める保険種類に限ります。例えば、「ファインセーブ」は、後契約として、終身保険・定期保険・養老保険・定期保険特約・養老保険特約が取扱可能となっています(2011年3月現在)。後契約の保険金額は、原契約の保険金額の範囲内となります。

また、災害割増特約・傷害特約を付加している場合、主契約をコンバージョンすると、契約者からの申し出により、原契約と同額以下で後契約を設定できます。コンバージョンした後契約で、再コンバージョンすることも可能です。

≪その他の取扱内容について≫

2つの保険ともに、解約払戻金がないので、保険料払込期間は保険期間と同一となり、短期払の取扱い、払済保険・延長定期保険、契約者貸付・自動振替貸付の取扱いはありません。

保険料払込免除になった保険契約は、コンバージョン以外に、保険料払込方法(回数)・保険期間の変更、保険金額の減額・増額、特約の中途付加が適用の対象外となります。保険金の据置支払については、主契約と同時に特約の据置も可能です。

「ファインセーブ」の既契約は、契約日が2007年4月2日以降(更新された場合も含む)の場合は、90歳に期間延長できます。「ブリッジ」も保険期間の変更が可能です。保険期間については、更新後の保険期間満了日の翌日の年齢が80歳・90歳をこえる場合には、80歳・90歳満了に変更して更新します。

保険期間変更および増額(主契約・特約)は、契約日(復活日)から2年未満の場合は取扱いされません。

≪取扱内容で異なる点≫(主な相違点)

「ブリッジ」の方が取扱いは限られています。

- 申込み方法(ブリッジ⇒インターネット、ファインセーブ⇒資料請求)

- 保険期間(ファインセーブ⇒35年満了、85歳満了、90歳満了の設定が可能)

- 主契約の増額の取扱い(ブリッジの場合は取扱いなし)

- 保険料の払込経路(ブリッジ⇒クレジットカード払のみ)

- 2つの保険ともに、クレジットカードは契約者本人名義となります。

- 保険料の前納の取扱い(ブリッジは取扱いなし)

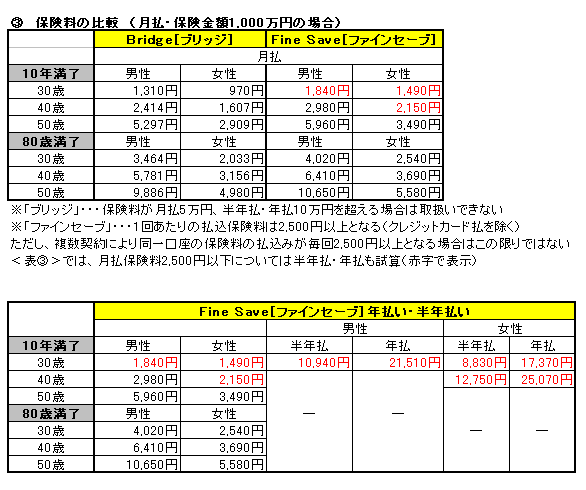

③ 保険料の比較 (月払・保険金額1,000万円の場合)

保険期間が短期間(10年満了)と長期間(80歳満了)の場合で比較してみました。「ブリッジ」の方が、経費を抑え、保障内容がコンパクトな分、保険料が割安になっていることがわかります。また、「ファインセーブ」は保険金額2,000万円以上の場合、高額割引が適用され、保険料が安くなります。

なお、保険期間を長く設定した方が保険料は割高になります。

④ 「ブリッジ」&「ファインセーブ」に向いている人

「ブリッジ」は、保険料をより安く、一定期間の保障を死亡保障に特化して備えたい人に向いています。「ファインセーブ」は、長期保障を手頃な保険料で備えたい、あるいは災害・事故による死亡保障を手厚くしたい人に向いています。

2つの保険に共通しているのは、掛け捨てに抵抗がない人のニーズに合っていること、貯蓄性がない分だけ保険料が割安になるので、その抑制できた保険料分を貯蓄に回せることです。

また、当分の間は安い保険料で、万一の場合に備えておいて、時期をみて終身保障に変換することを考えている場合などは、コンバージョンを活用することで対処できます。なお、「ブリッジ」の場合は、保障内容についてはコールセンターでフォローしてもらえるとしても、インターネットを使える環境にあること、そしてパソコン操作に慣れていることが必要不可欠となります。

2011年6月

ファインセーブ(オリックス生命) ファインセーブ(オリックス生命)

Bridge…ブリッジ定期保険(オリックス生命)

商品比較 ブリッジvsファインセーブ(オリックス生命)by古川悦子(41)

注目商品 ネット専用「Bridge」オリックス生命 by 伊藤亮太(14)

同額保障 ファインセーブ オリックス生命 by しごとにん(42)オリックス生命

商品比較200801 1000万円の定期保険比較オリックス生命

オリックス生命の新旧定期保険比較 by田辺南香(22)

生命保険の通販は本当に安いのか!?#4 byしごとにん(6)

「¥2,130,432の節約」の中身を検証by しごとにん(56)

注目商品 Bridge死亡保険(オリックス生命)by杉山明(15)

201108商品比較 掛け捨ての死亡保障比較(2011年版)

保険比較201112 対面販売とネット販売の商品比較

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|