| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

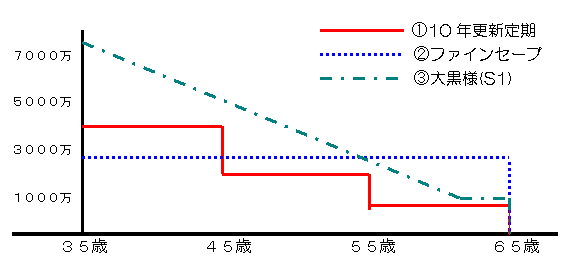

Pは毎月の保険料をあらわし約1万円で設定し、Sは得られる保障額をあらわし、10年更新定期、廉価の平準定期、収入保障で年齢による変化がわかるようにしました。 皆さん、いかかですか? 正直わかりづらいと感じませんか? 自分でつくってなんですけど、これははっきり言って一般の方はもちろん、プロでもピンとこないかもしれません。 つまりイメージがわかないのです。 10年更新定期、平準定期、収入保障をひとつの表で重ね合わせてみました。  これだとイメージしやすいと思います。 ポイントとしては、同じコスト(月々約1万円)であれば、収入保障が10年定期をどの時点でも上回るというところです。 特に、加入当初(35歳)と減額した時点(45,55歳)で見ると、保障について約2倍の開きがあります。 図にしてみたところで、得られる保障を面積で考えてみます。 保険料が最も安いと思われる定期保険で、毎月約1万円で平準化した場合とも比較してみました。

正確には、収入保障について保証期間が2年間ありますのでほんの少し増えますが、大勢に影響がないので、単純な計算式で考えます。 得られる「保障面積」としては、 10年更新定期:収入保障(S1)=71:108 となり、約30%収入保障が上回ることがわかります。 また、収入保障において一時金受取額(毎年ではなく一括で保険金を受け取る場合:S2)に換算すると、 平準定期:収入保障(S2)=84675:84000 でほぼ同じになることがわかります。 最後に10年更新定期と平準定期の比較を見ますと、 10年更新定期:平準定期=71000:84675 となり、当初10年以外は明らかに平準定期が勝っていますが、トータルでも平準定期の方が有利であると考えられます。 残念ながら、一番不利と思われる10年更新の定期保険に加入されている方が非常に多いのが現状です。 「更新のとき、保険料が上がらないように保障を減額すればいい」という一部国内生保の方々がためらいもなく堂堂とおしゃっているのを、このサイト内でも散見されますが、更新時に減額してほぼ同じ保険料で継続しても極めて不利であることが鮮明に理解できると思います。 図にすることで、保障のイメージを掴み、面積として考えることでさらに理解を深めることができれば幸いであります。 2007年1月

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

| |

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||