商品比較 限定告知型の医療保険 by古川悦子(18)

7326 アメリカンファミリー

|

|

|

商品比較 限定告知型の医療保険

保険というと、「健康な人が加入するもの」という認識がありました。健康に不安がある場合には、特別条件(保険料の割増、保険金の削減、特定部位の不払いなど)をつけるか、引受けを断ったりしていたのです。

最近では、健康に不安がある人専用の保険が販売されるようになりました。

告知の条件を緩和して入りやすくした『限定告知型』といわれる保険と、告知を全く必要としない『無選択型』といわれる保険がそうです。

『限定告知型』は、保険会社によっては、『引受基準緩和型』とか『選択緩和型』とも呼ばれています。ようするに、告知項目を少なくするとか、告知内容を簡単にして、加入条件を緩くした保険です。医師の診査は必要ありません。

通常の保険と『無選択型』の保険との中間に位置する保険と考えられます。保険料も通常の保険よりは割高、『無選択型』よりは割安となっています。

今回は、『限定告知型』の医療保険を通常の医療保険と比較させることで、まずは告知項目の違いや特徴を理解、そのうえで4つの『限定告知型』医療保険を比較・検証していきたいと思います。

① 『限定告知型』医療保険と通常の医療保険との比較(50歳女性の場合)<表①>

| | やさしいEVER | EVER | | 支払内容 | 支払金額 | 支払内容 | 支払金額 | 病気・ケガで

入院したとき | 疾病・災害入院給付金 | 1日目から1日60日

通算1,095日まで

日帰り可

| 1日5,000円

(1年以内は1日2,500円)

| 1日目から1日60日

通算1,095日まで

日帰り可

| 1日5,000円 | 病気・ケガで

手術したとき | 疾病・災害手術給付金 | 1部の手術を除き、

回数は無制限

日帰り可

| 1回5万円

(1年以内は1回2.5万円)

| 1部の手術を除き、

回数は無制限

日帰り可

| 1回

5・10・20万円 | | 契約年齢 | 満40歳~満80歳 | 0歳~満80歳 | | 保険期間 | 終身(ケガは90歳まで) | 終身(ケガは90歳まで) | 保険料

払込期間 | 終身払(ケガは90歳まで) | 終身払(ケガは90歳まで) | | 保険料(月払) | 5,730円 | 2,945円 |

*「やさしいEVER」は契約日から1年以内は給付金額が半額になる

『限定告知型』医療保険として、アフラックの「やさしいEVER」と通常の医療保険として「EVER」を比較してみました。

<表①>をみてもわかるように、「やさしいEVER」の方が保険料は割高、2倍近い金額になっています。

手術給付金は、「EVER」は手術の種類によって、保障額が異なるのに対して、「やさしいEVER」は保障額が一律になっています。

あと特徴としては、「やさしいEVER」も「EVER」ともに、保険料が男女同一となっていることです。

② 『限定告知型』医療保険と通常の医療保険の告知項目を比較<表②>

(パンフレットなどより)

| やさしいEVER | EVER | - 現在、入院中ですか?

- 最近3ヵ月以内に、入院(正常分娩による入院は除く)・手術(帝王切開・内視鏡手術・レーザー手術なども含む)・検査、を医師にすすめられたことがありますか?

- 過去2年以内に、下記の病気で入院したことがありますか?

脳卒中、心筋梗塞、狭心症、不整脈、気管支喘息、リウマチ、こうげん病、かいよう性大腸炎、クローン病

- 過去2年以内に、上記の病気以外で合計90日以上の入院をしたことがありますか?

- 過去2年以内に、糖尿病(高血糖や糖尿病の疑いも含む)で入院したことがありますか?

または糖尿病の合併症(網膜症、腎症、下腿皮膚潰瘍)で診察を受けたことがありますか?

- 過去5年以内に、下記の病気や異常で通院(診察・検査・治療・投薬)をしたことがありますか?

がん(悪性新生物)、心臓病・動脈の疾患(心筋梗塞・狭心症・不整脈を除く)、慢性肝炎、肝硬変、肺気腫、肺腺維症、塵肺慢性気管支炎、慢性腎炎、ネフローゼ、免疫不全症、原発性筋障害、精神や脳・神経の病気や異常(脳卒中を除く)

| - 現在入院中、あるいは入院・手術(帝王切開・内視鏡手術・レーザー手術なども含む)・検査をすすめられていますか?

- 過去5年以内に、下記の病気や異常で、治療・投薬をうけたことがありますか?

がん(悪性新生物)、糖尿病、心臓病、脳卒中、慢性肝炎、肝硬変、肺気腫、慢性気管支炎、慢性腎炎、ネフローゼ、リウマチ、こうげん病、かいよう性大腸炎、クローン病、>精神や脳・神経の病気や異常。

- 過去5年以内に、手術(帝王切開・内視鏡手術・レーザー手術なども含む)をうけたこと、または継続して7日以上の入院をしたことがありますか?

- 過去2年以内に、定期的な診察・検査をうけたこと、あるいはうけるよう指導されたことがありますか?

- 手・足の欠損または機能に障害がありますか?または背骨(脊柱)・視力・聴力・言語・そしゃく機能の障害、著しい記憶の障害・知的障害がありますか?

- 被保険者が満16歳以上の女性の場合は必ずご記入ください。現在、妊娠していますか?

|

ここで、「やさしいEVER」と「EVER」の告知項目を比較してみましょう。

職業については、「やさしいEVER」、「EVER」ともにありのままを告知することになっています。

健康状態の告知に関しては、「持病・既往症をかかえている方」や、病気の種類によっては「通院・服薬中の方」も加入できるなど、また、過去の入院に関しては、遡る年数が短くなり(5年以内→2年以内)、病気の種類によっては、短期の入院だけならば該当しないなど(継続7日間→合計90日間)、告知項目が緩和されています。ただ、複数病名・複数回の入院がある場合で合計90日以上になると該当してきます。

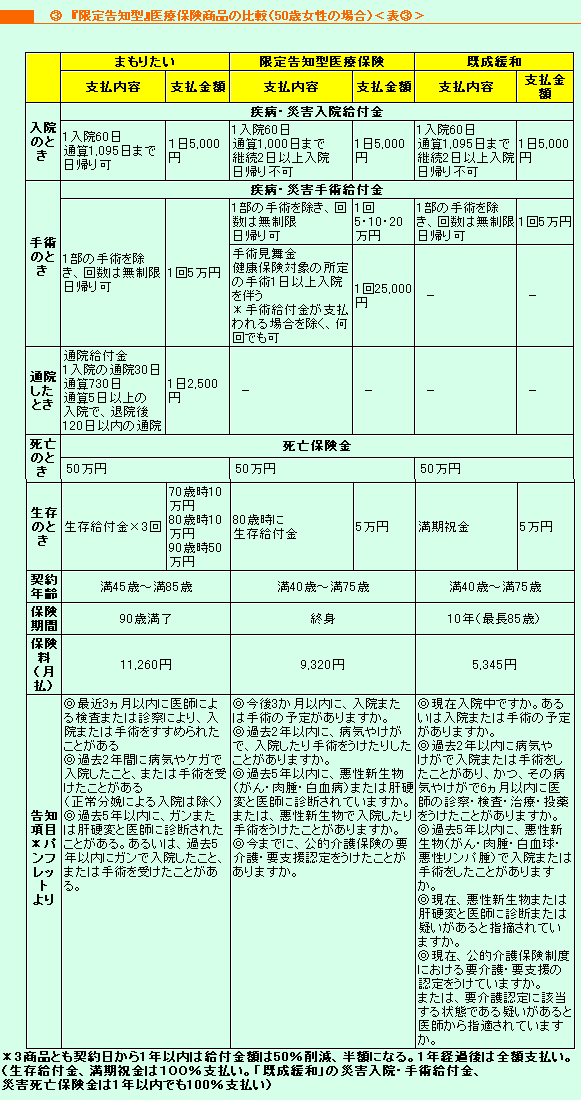

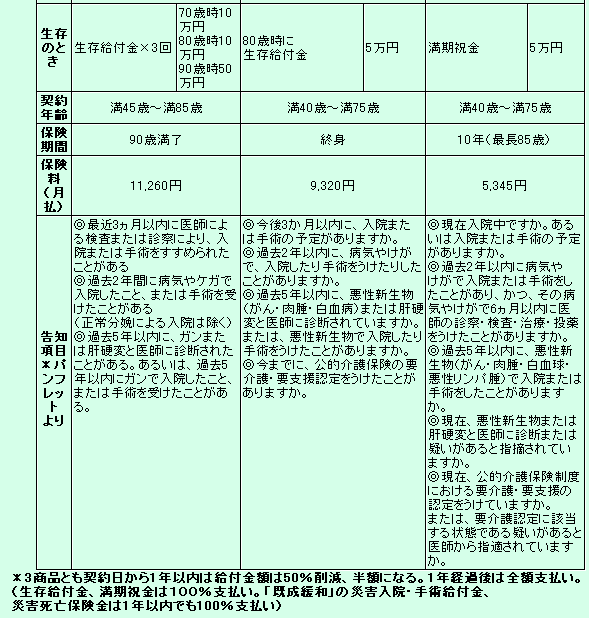

③ 『限定告知型』医療保険商品の比較(50歳女性の場合)<表③>

アフラックの「やさしいEVER」に加えて、『限定告知型』医療保険であるアリコジャパンの「まもりたい」、損保ジャパンひまわり生命の「限定告知型医療保険」、太陽生命の「既成緩和(きせいかんわ)」を比較しました。

それぞれの保険について解説する前に、『限定告知型』医療保険(特に今回取り上げた4つの保険)に共通した特徴をあげてみることにします。

◆契約後1年以内(削減期間)は、給付金・保険金が50%に削減される

『無選択型』医療保険にある免責期間がない代わりのような設定ですが、1年経過後は100%支払われます。例えば、1年経過時に入院を継続している場合には、その翌日以降の入院給付金は削減せずに、全額が支払われます。

◆加入年齢が、通常の医療保険と比べて高めに設定されている

年齢が高くなると、健康状態に不安を持つ方が多いからだと思います。

◆特約が付加できない

上記4つの保険に関してですが、加入しやすい分、オプションでの保障がないということだと思います。設定される保障の種類も多くありません。

それでは、保障内容をみていきましょう。今回は、入院給付金額を日額5,000円に統一して比べてみました。

4つの保険は、保障の種類においては大きな差はなく、医療保障(入院・手術)、通院保障(「まもりたい」のみ)、死亡保障、生存給付金が得られます。

そのなかで、「やさしいEVER」は医療保障のみで保険料が割安です。「既成緩和」の保険料金額が一番低くはなっていますが、保険期間が定期型だからです。更新するたびに保険料が高くなることも考えられます。

あとの3つの保険からは、死亡保険金と生存給付・満期祝金が受取れます。

「まもりたい」の保険料が一番割高となっているのは、生存給付金額が多く、通院保障があり、日帰り入院も保障されるなど手厚くなっているからだと思われます。

「限定告知型医療保険」は、手術の種類によって給付金額倍率が違っています。あとは、手術給付金が支払いにならない病気やケガで、健康保険対象の所定の手術を受けた場合に、「手術見舞金」が支払いになります。1日以上の入院を伴うとなっていますが、入院日と退院日が同一である日帰り入院を含みます。手術給付金とは重複して支払いされません。

「既成緩和」は、不慮の事故による災害入院・手術給付金、災害死亡保険金は、1年以内でも削減されずに100%支払われます。

次に、告知項目をみていきます。

健康状態が不安で加入しやすくなったといえども、契約前の病気が悪化しての入院や手術をする場合は保障されますが、現在入院中の場合は保障されません。

それぞれ、告知項目には多少の違いがあります。

「限定告知型医療保険」と「既成緩和」では、公的介護保険制度における要介護・要支援の認定なども問われています。

「まもりたい」、「限定告知型医療保険」、「既成緩和」は、がんや肝硬変への告知を厳しくしています。

一方、「やさしいEVER」は、がんは、過去において通院(診察・検査・治療・投薬)で告知するようになっています。糖尿病の方を重くみているように思います。

④ 『限定告知型』医療保険を検討する前に・・・

『限定告知型』医療保険のパンフレットには、「健康状態に不安な方でも、簡単な告知で加入できるために、保険料は通常の医療保険に比べて割高になります。」との注意書きがされています。

また、「詳細な告知をすることで、割安な医療保険に加入できる場合があります。」とも書いてあります。

つまり、健康状態によっては、通常の医療保険に加入できる場合があるということです。まずは保険会社に問い合わせしてみては如何でしょうか?

通常の医療保険に特別条件を付けて対応する保険会社もあり、場合によっては、『限定告知型』医療保険よりも保障内容が良くなることも考えられます。

「契約日から1年以内の削減期間中は、『無選択型』医療保険より有利にならない場合もあります。」とパンフレットに記載もあります。(既成緩和)

それに、正しく告知しないと告知義務違反で契約が解除になり、給付金が支払いにならないのは、通常の医療保険と変らないのです。

最初から『限定告知型』医療保険を検討するよりも、選択肢の1つとして考える方が良いと思います。

『限定告知型』医療保険を検討する場合、どの保険に入ったら良いかはケースバイケース。

自分に合った保障内容で選ぶほかに、告知項目をよく読んで、加入できるかを確認しなければなりません。告知項目をクリアしたら、割高な保険料の支払いを理解したうえで検討することをお勧めします。

2008年2月

引受基準緩和医療比較 アメホvsアフラック 引受基準緩和医療比較 アメホvsアフラック

商品比較 限定告知型の医療保険

限定告知・引受基準緩和医療比較

引受基準緩和型の終身医療比較1

引受基準緩和型の終身医療比較2

告知義務と質問に答える義務

商品比較無選択型の医療保険

弱体者向け医療保険の比較

限定告知型医療保険の比較

やさしいEVER(アメリカンファミリー)

注目商品 みんなのほすピタる アメリカンホーム

スミセイの千客万頼(住友生命)住友生命

まもりたい(アリコジャパン)アリコジャパン

限定告知型医療保険損保ジャパンひまわり生命

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|