注目商品 メディカルKit(あんしん生命)by古川悦子(45)

7545 東京海上日動あんしん生命

|

|

|

メディカルKit(東京海上日動あんしん生命)

今年(2011年)8月2日に東京海上日動あんしん生命より、「5疾病就業不能特約」を備えた新商品「メディカルKit(医療総合保険(基本保障・無解約返戻金型))が発売されました。今回は、「メディカルKit」の保障内容などを紹介することにしました。

「メディカルKit」は、既存の医療保険「メディカルミニ」をリニューアルした形で発売されています。主に、改定および新設された保障内容は以下の通りです。

<改定点>●『入院給付金の支払実績に基づき、男女別・年齢別に保険料率の見直し』

大幅に保険料が引き下げられています。ただし、年齢・性別・保険期間によっては、保険料が引き上げとなる場合もあります。

●『高額割引を改定し、日額8,000円・9,000円・10,000円以上の3段階で保険料を割引』

(「メディカルミニ」:日額10,000円以上から高額割引)

「保険期間が終身」で、かつ「入院給付金日額8,000円以上」等の所定の条年を満たした場合に適用されます。なお、割引率・割引額は、年齢・性別・保険期間により異なり、適用されない場合もあります。

●『公的医療保険の保険給付対象の手術・放射線治療に変更』

(「メディカルミニ」:約款に定める88項目の手術)

公的医療保険対象手術は、約1,000種類となります(平成23年5月現在の医科診療報酬点数表より)。中には支払対象外となる手術・放射線治療もあるので約款等で確認しましょう。

<新設>●『手術の型を2つから契約時に選択(給付倍率:Ⅰ型・Ⅱ型)』(後述<表②>参照)

●『長期にわたり何度でも保障する「5疾病就業不能特約」の開発』(後述<表①>参照)

一方、保障の改定・新設と同時に、「1入院360日型」、「3大疾病保険料払込免除特約」、「プレミアニーズ特約(配偶者死亡保険料払込免除特約)」など販売停止のものもあります。

既に、「メディカルミニ」「メディカルミニ60」などの医療保険に加入している場合、所定の条件を満たせば(「3大疾病保障特約」「3大疾病保険料払込免除特約」「プレミアニーズ特約」の解約など)、「5疾病就業不能特約」を中途付加できます。

「5疾病就業不能特約」を備えた「メディカルKit」は、30日超の就業不能を支払事由とし、長期就業保障を提供する医療保険としては、生命保険業界初となるようです(2011年7月調べより)。また、自由に保障を組み立てられるのも、この保険の魅力でもあります(「自由設計プラン」有り)。

1.主契約・付加できる特約の支払事由・支払限度

「メディカルKit」は、疾病入院給付金・災害入院給付金・手術給付金・放射線治療給付金が支払われる「主契約」に、「5疾病就業給付特約」「3大疾病保障特約」「女性疾病保障特約」「がん診断特約」「抗がん剤治療特約」「先進医療特約」「健康給付特約」の7つの特約を付加できます。

まずは、主契約とそれぞれの特約の支払事由、および支払限度を確認しておきましょう。主に、5疾病就業不能特約について詳しくみていくことにします(<表①>を補足)。

≪保障対象となる特定疾病(5疾病)≫ (以下、本文では「特定疾病」と表記)

悪性新生物(がん)、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全

*上皮内がん、皮膚の悪性黒色腫以外の皮膚がんは保障対象外

≪就業不能状態とは・・・≫

次のいずれかの状態をいいます。

- 特定疾病を治療の目的として、病院または診療所において入院している状態

- 特定疾病により、医師の指示を受けて自宅等で療養しており、職種を問わず、すべての業務に従事できない状態

- 特定疾病により生じた、約款に定める高度障害状態

なお、死亡した後や、上記1.または2.でその特定疾病状態が治癒した後は、就業不能状態とはいいません。自宅等とは、有料老人ホーム・老人福祉施設・介護保険施設等(自宅と同等の機能を果たす施設)を含みます。

この特約における就業不能状態とは、特定疾病になる前に従事していた業務を遂行できるかどうかを基準とするのではなく、被保険者の病状に照らして職種を問わず働くことができないと医師により医学的見地から診断された状態をいいます。したがって、被保険者の職業や職種とは関係がありません。また、勤労所得があるかどうかも関係ないので、専業主婦(主夫)や資産生活者の方も申込み可能です。

≪給付金の種類≫

第1回就業不能給付金、第2回以後就業不能給付金

≪給付金の支払事由・支払限度≫ (<表①>を参照)

<表①>の補足として、第1回就業不能給付金は、特定疾病の治療を目的とした入院であれば、30日超の就業不能状態が継続したか否かを問わず、給付金が支払われます。

第2回以後就業不能給付金は、前回の就業不能給付金の支払事由の原因となった特定疾病と同一であると否とを問わず、特定疾病により入院を開始した場合であっても、就業不能状態が30日を超えて継続しなければ支払われません。

また、特定疾病を原因として高度障害状態になった場合で、「入院を開始したとき」、または、「高度障害状態が30日を超えて継続したとき」に第1回就業不能給付金は支払われます。

特定疾病による就業不能状態が継続する場合は、1年に1回を限度として就業不能給付金が支払われます。

≪就業不能給付金の支払事由に該当した日とは・・・≫

■第1回就業不能給付金

「給付金の支払対象となる入院の開始日」または「給付金の支払対象となる就業不能状態となった日」のいずれか早い日。

なお、特定疾病以外の原因により入院を開始した場合において、その入院中に特定疾病の治療を開始したときは、その特定疾病の治療を開始した日に特定疾病の治療を目的として入院を開始したものとみなします。

■第2回以後就業不能給付金

「給付金の支払対象となる就業不能状態となった日」または「前回給付金の支払事由に該当した日の1年後の応当日」のいずれか遅い日。

例えば、給付金の支払対象となった就業不能状態から回復した後、就業不能状態が再発した場合の第2回以後就業不能給付金の取扱いは、次の通りとなります。

(a)前回の就業不能給付金の支払事由に該当した日から「1年以内」に就業不能状態が再発した場合

⇒前回の就業不能給付金の支払事由に該当した日の1年後の応当日から起算して、30日を超えて特定疾病による就業不能状態が継続した場合に、就業不能給付金が支払われます。

(b)前回の就業不能給付金の支払事由に該当した日から「1年経過以後」に就業不能状態が再発した場合

⇒就業不能状態が再発した日から起算して、30日を超えて特定疾病による就業不能状態が継続した場合に、就業不能給付金が支払われます。

≪その他≫

「就業不能状態の認定」および「就業不能状態が継続したか否か」は、医師の診断によります。所定の様式による医師の診断書の提出が必要となります。なお、急性心筋梗塞・脳卒中については、60日間の労働制限は問われません。

主契約の保険料払込が免除された場合には、同時にこの特約の保険料払込も免除されます。就業不能給付金の支払事由に該当しても、主契約の保険料払込免除事由に該当しなければ、保険料払込は免除されません。

悪性新生物(がん)については、90日の不担保期間があり、責任開始日からその日を含めて90日を経過する以前(責任開始日前を含む)にがんに罹患したと診断確定された場合には、その後新たにがんに罹患したと診断確定されても給付金は支払われません(がん以外の特定疾病には、不担保期間はない)。

また、不担保期間中にがんに罹患したと診断確定された場合、診断確定日からその日を含めて6か月以内に契約者から申し出があったときは、この特約を無効とし、既払込保険料が払い戻されます。ただし、6か月以内に契約者から申し出がなければ、「無効」扱いとはならず、がん以外の特定疾病(4疾病)は保障対象とされます。

主契約・5疾病就業不能特約以外の特約について

手術給付金・放射線治療給付金の支払対象は、手術・放射線治療を受けた時点の医科診療報酬点数表が適用となるため、加入後、医科診療報酬点数表において、新たに手術料・放射線治療の算定対象となった手術・放射線治療も支払対象となります。また、先進医療給付金の支払対象も治療を受けた時点で先進医療とされるものに限られます。したがって、保険期間中に対象となる手術・放射線治療、先進医療の対象技術は変動します。

手術については傷の処置や抜歯など、放射線治療については血液照射を支払対象外としています。放射線照射の方法については、体外照射・組織内照射・腔内照射で、かつ、その総量が50グレイ以上になる場合に限り対象となります。

5疾病就業不能特約で導入した「不担保期間中に悪性新生物(がん)と診断確定された場合の取扱い」を3大疾病保障特約・女性疾病保障特約(上皮内がんも含む)にも導入する約款改定を行っています。例えば、3大疾病保障特約の場合、不担保期間中にがんと診断確定されたときに、6か月以内に契約者から申し出がない場合は、特約は無効とはならず、急性心筋梗塞・脳卒中(2疾病)が保障対象となります。なお、がん診断特約・抗がん剤治療特約については、不担保期間中にがんと診断確定された場合、契約者、被保険者または給付金受取人がその事実を知っているといないに関わらず、特約は無効となります。

給付金(5疾病就業不能給付金を含む)の支払事由が発生した後に、給付金受取人である被保険者が死亡した場合は、次に定める1人を代表者とします(代表者は被保険者の他の法定相続人を代理)。

(1)被保険者の戸籍上の配偶者

(2)(1)の配偶者がいない場合には、法定相続人の協議により定めた者

健康給付金は、支払事由が生じたときから所定の利率による利息を付けて自動的に据え置かれ、契約者から請求があったとき、または主契約が消滅したとき支払われます。また、保険料払込が免除されている場合、健康給付特約の更新は行われません。

2.プランごとの保障内容

「メディカルKit」には、「基本プラン」「就業不能サポートプラン」「女性プラン」「自由設計プラン」の4つのプランがあります。基本プラン・就業不能サポートプラン・女性プランには通販の取扱いもあります(詳細はHPを確認のこと)。

≪各プランの仕組み≫

(コンサルティングによる加入の場合)

■基礎プラン

「主契約」+オプション(任意付加)「先進医療特約」

■就業不能サポートプラン

「主契約」「5疾病就業不能特約」+オプション(任意付加)「先進医療特約」

■女性プラン

「主契約」「女性疾病保障特約」 +オプション(任意付加)「5疾病就業不能特約」「がん診断特約」「抗がん剤治療特約」「先進医療特約」「健康給付特約」

■自由設計プラン

主契約に付加する特約を自由に設計できます(重複して付加できない特約もある)。また、保険期間・保険料払込期間・1入院限度・給付倍率(手術・放射線治療給付金)・入院給付金日額の選択が可能となっており、給付金額を選択できる特約もあります。なお、このプランは「超保険」対応商品となっています。

基礎プラン・就業不能サポートプラン・女性プランについては、販売上、プラン名やペットネームはついていますが、自由に設計することは可能です。

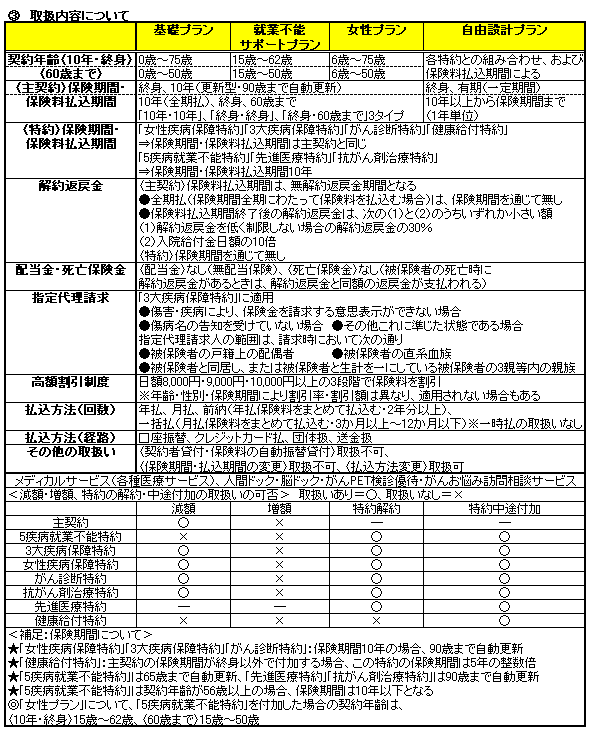

3.取扱内容について

取扱内容の詳細については、必ず「ご契約のしおり・約款」を確認しましょう。

以下、<表③>を補足します。

自動更新については、特別条件が付加されている場合の取扱いはありません。ただし、給付金削減支払法の場合で給付金削減期間経過後のとき、特定疾病・部位不担保法・特定障害不担保法のときはこの限りではありません。ちなみに、「メディカルKit」に適用できる特別条件には、「特別保険料領収法」「給付金削減支払法」「特定疾病・部位不担保法」「特定障害不担保法」があります(5疾病就業不能特約は、「特定障害不担保法」のみ)。

主契約の保険料払込期間満了後に、5疾病就業不能特約・抗がん剤治療特約・先進医療特約が更新されるときは、特約の保険料のみの払込みとなります。月払契約の場合、最低保険料に満たないときは年払に変更されます。保険期間が終身以外かつ日額7,000円未満は最低保険料2,000円となります(特約保険料込みで2,000円未満の場合は月払の取扱不可)。

5疾病就業不能特約については、給付金額100万円のみの取扱いとなっています。したがって、給付金の減額の取扱いはありません。主契約、5疾病就業不能特約・健康給付特約以外の特約については、取扱範囲内であれば(最低給付金額など)減額可能となっています。

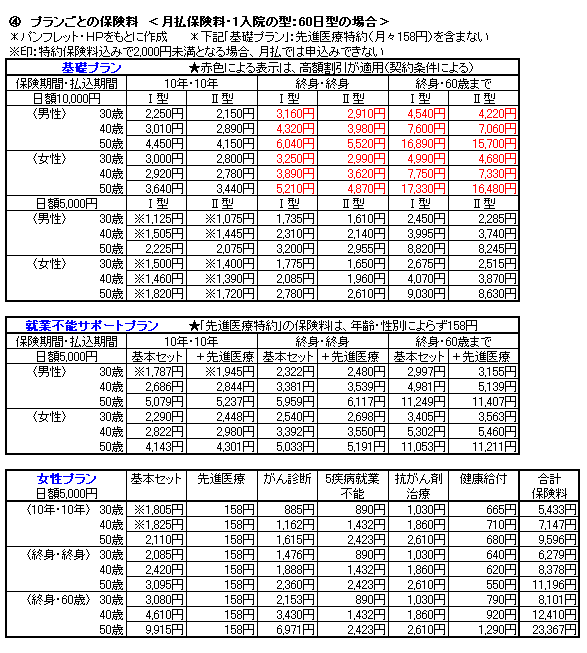

4.プランごとの保険料 <月払保険料・1入院の型:60日型の場合>

<表④>は、主に、入院給付金日額5,000円で表記しています。そして、「基礎プラン」において、日額10,000円とした場合に高額割引が適用された保険料を参考に載せています。

健康給付特約の保険料については、入院率を大幅に見直した(低下させた)結果、値上げとなっています。先進医療特約・抗がん剤治療特約・がん診断特約・3大疾病保障特約・女性疾病保障特約の保険料率は変わりません。

「自由設計プラン」《33歳・女性》の保険料を試算してみました。

≪女性特有の病気やがんによる高額な治療費と入院中の収入減のリスクに備えたい≫

◆保険期間:終身、◆保険料払込期間:60歳まで

◆〈主契約〉「入院給付金日額」:5,000円(1入院60日)

「手術給付金・放射線治療給付金」:2.5万円(Ⅱ型)

◆〈5疾病就業不能特約〉付加 「就業不能給付金」:100万円

◆〈女性疾病保障特約〉付加 「入院給付金日額」:5,000円、「乳房再建給付金」:100万円

◆〈先進医療特約〉付加 月払保険料(口座振替扱):4,554円

5.「メディカルKit」に向いている方

ライフスタイルに合わせて保障を設計したい方に向いています。特約の組み合わせにより、一時金保障の保障範囲を広げる(一時金で支払う特約が多い)、あるいは主契約だけのシンプルな保障内容にするなど、個々の保障ニーズに対応しています。そして、罹患率の高い病気に絞って、高額な医療費や収入減に備えたい方は5疾病就業不能特約を付加できます。

さらに、この特約は就業不能状態が継続した場合の保障を可能としているので長期保障を望む方には有難いといえます。ただ、特約により支払事由等が異なるため、その内容を理解し、保障ニーズに合っているか確認することが必要です。支払対象以外の病気やケガの保障が必要な場合は、他の方法(貯蓄など)も併せて考えなければなりません。

「メディカルキット」とは、お客様をお守りする「救急箱」 と、特約を追加し「保障を組み立てる」という思いを込めたペットネームとのこと。まさに、この保険の特長・保障内容に似合った名前といえるでしょう。

2011年10月

メディカルkit(東京海上日動あんしん生命) メディカルkit(東京海上日動あんしん生命)

注目商品 メディカルKit(あんしん生命)by古川悦子(45)

メディカルkitの「就業不能特約」は使えるのか? byしごとにん(98)注目商品 メディカルKit(東京海上日動あんしん生命)

注目商品 メディカルKit(あんしん生命保険)by 伊藤亮太(18)

注目商品メディカルkit就業不能サポート(あんしん生命)by杉山明(16)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|