注目商品 Wステージ(住友生命)by古川悦子(61)

7640 住友生命

|

|

|

「Wステージ」(住友生命)

住友生命の総合保障「Wステージ<5年ごと利差配当付新終身保険>」は、ファーストステージ(第1保険期間)と、セカンドステージ(第2保険期間)の2つのステージにより構成されている保険です。

また、付加する特約や被保険者の年齢等によって、ライフスタイルに合わせたプランを選択することができます。付加可能な特約の種類も豊富で、様々なニーズに応えています。

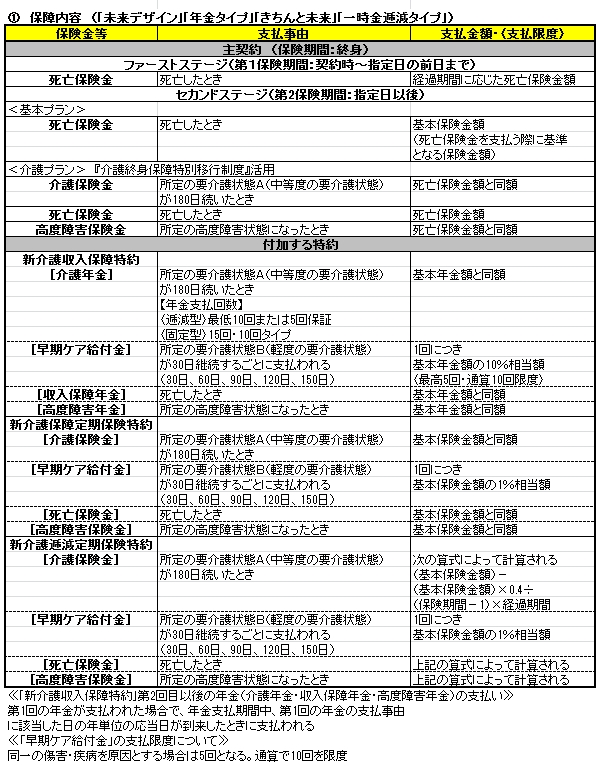

① 保障内容 (「未来デザイン」「年金タイプ」「きちんと未来」「一時金逓減タイプ」)

「Wステージ」の仕組み・特徴・保障内容を挙げてみました。

【仕組み】

〈主契約〉5年ごと利差配当付新終身保険

〈特約〉新介護収入保障特約(逓減型)(固定型)、新介護保障定期保険特約、新介護逓減定期保険特約

[4つのタイプから選択できる]

Wステージは、付加する特約によって、4つのタイプから選択できます。

新介護収入保障特約(逓減型)を付加⇒「Wステージ 未来デザイン」、新介護収入保障特約(固定型)を付加⇒「Wステージ 年金タイプ」、新介護保障定期保険特約を付加⇒「Wステージ一時金定額タイプ」(きちんと未来)、新介護逓減定期保険特約を付加⇒「Wステージ一時金逓減タイプ」の愛称を付けています。

[セカンドステージは2つのプランから選択できる]

「基本プラン」と「介護プラン」から選択できます。

【特徴】

●バリエーション豊かな特約の付加が可能

特約の種類は、死亡保障・医療保障・介護保障など幅広い。新終身保険(主契約)の保障を抑えており、特約を付加することで保障をカバー

●所定の重度慢性疾患に該当したとき保険料の払込みを免除

所定の要介護状態、3大成人病と併せて、保険料払込みの免除が可能

●がんの治癒や病状の好転が見込まれないとき死亡保険金の前払請求が可能

「がん長期サポート特約」を付加し、所定の状態に該当したときに前払請求が可能

●主契約および特約の保険料割引制度が充実

「両割」や「転換割引制度」など、主契約や付加している特約の保険金や保険料により、保険料を割引。

【保障内容】

<表①>を補足説明します。

<新終身保険(主契約)>

(1)ファーストステージ

(第1保険期間:主契約の保険料払込期間中〈契約時~指定日の前日まで〉)

ファーストステージの主契約部分は、死亡保険金のみが支払われ、高度障害保険金は支払われません。一般的に高度障害保険金と死亡保険金は重複して支払われませんが、所定の高度障害状態になった後に亡くなる方もいて、死亡保険金を受け取れないケースを考えての保障内容といえます。

高度障害への備えについては、特約を付加する、あるいはセカンドステージで「介護プラン」を選択することで対応しています。ちなみに、所定の高度障害状態に該当したとき、保険料の払込みが免除となり、主契約は存続するので、医療保障等の特約は継続できます。

ファーストステージの死亡保険金額は、次の算式によって計算される金額となります。

[保険料年1回払契約、保険料年2回払契約および保険料月払契約]

(基本保険金額)×(経過期間)÷(第1保険期間)

[保険料一時払契約]

(一時払保険料)+{(基本保険金額)-(一時払保険料)}×(経過期間)÷(第1保険期間)

※経過期間とは、契約日から起算して死亡した日までの期間をいう(端数期間は切り上げ月単位とする)。

(2)セカンドステージ

(第2保険期間:主契約の払込期間満了日の翌日~〈指定日以後〉)

「基本プラン」と「介護プラン」のどちらかに移行します。「基本プラン」は、死亡保険金のみ支払われます(高度障害時の保障はありません)。一方、「介護プラン」は、死亡保険金・高度障害保険金・介護保険金が支払われます(介護終身保障「介護プラン」に移行した部分にのみ高度障害時の保障がある)。

介護保険金が支払われた場合、その時点で同部分は消滅し、それ以後の死亡・高度障害保険金の支払いはありません(介護保険金・死亡保険金・高度障害保険金は重複して支払われない)。

指定日に、主契約の死亡保障の一部を介護終身保障へ告知・診査なしで移行することが可能であり、この仕組みを「介護終身保障特別移行制度」といいます(「介護終身保障特別移行特約」の付加が必要)。なお、介護終身保障に移行する部分の死亡保険金額や主契約の基本保険金額が会社の定める金額を下回る場合は、介護終身保障への移行の取り扱いはなく、また主契約の死亡保障の全部を介護終身保障に移行することはできません。

介護終身保障へ移行する場合は、指定日前に所定の手続きが必要になります(指定日の2か月前までに申し出る)。なお、手続きがない場合は、「基本プラン」へ移行されます。介護終身保障へ移行する場合、新終身保険(主契約)部分の保険料積立金を基準にして、契約時の保険料計算基礎率等により、介護終身保障へ移行する部分の死亡保険金額を計算します。介護終身保障へ移行する部分の死亡保険金額は会社所定の範囲内で指定できます。

介護保険金等の支払いが新たに加わる介護終身保障へ移行する場合、そのまま継続する「基本プラン」に比べて死亡保険金額が若干少額となります。また、所定の要介護状態Aは、目安として公的介護保険の要介護3以上に相当します。要介護状態の判定基準は、公的介護保険制度の要介護認定基準とは異なります(介護保障のある特約も同様の判定基準となる)。そして、責任開始期以後に発生した傷害または疾病を直接の原因とするものとします。

指定日(およびそれ以後の年単位の契約応当日)に「年金支払移行特約」を付加することにより、主契約の死亡保険金等の全部または一部を年金支払いに移行することができます。ただし、「介護プラン」を選択した場合や会社所定の年金額を下回る場合、移行時の被保険者の年齢が会社所定の年齢をこえるときは移行できません。年金年額は、年金支払移行特約を付加した時点の被保険者の年齢・計算基礎率(予定利率・予定死亡率等)に基づいて計算されます。

年金種類は、確定年金(80歳満了、5年、10年、15年)と、10年、15年保証期間付終身年金(定額型・逓増型)から選択可能。将来の年金支払いに代えて、一時金で受け取ることもできます(確定年金⇒未払年金の現価、保証期間付終身年金⇒保証期間中の未払年金の現価)。年金受取人は、契約者・被保険者・死亡保険金受取人の中から指定します(一部を年金支払いに移行する場合は契約者)。

<新介護収入保障特約>

■介護年金・収入保障年金・高度障害年金

新介護収入保障特約の年金支払回数には、支払理由(支払事由)の発生時期により保険期間中に年金支払回数が減少する(毎年1回ずつ減少、最低10回または5回は保証)「逓減型」と、支払理由の発生時期によらず一定回数を支払う「固定型」があります。年金支払回数については、「逓減型」は15回・20回・25回・30回・歳満了(契約時から指定日の前日までの年数と同じ回数)から、一方「固定型」は10回と15回から選択できます。

所定の要介護状態Aから回復の見込みがあっても支払いとなります。介護年金・収入保障年金・高度障害年金は、重複して支払われません。

介護年金・収入保障年金・高度障害年金の受取人は、第1回年金の支払理由発生日以後、将来の年金支払いに代えて、残存年金支払期間中の未払年金の現価に相当する金額を一時金として請求できます(新介護収入保障特約は消滅)。また、第1回年金の支払理由発生日以後、第1回年金を支払う前に限り、年金の現価相当額の一部を一時金として請求できます(この場合、年金額は減額される。減額後の年金額が会社所定の金額を下回るときは取扱いできない)。高度障害年金・介護年金支払い期間中に被保険者が死亡したとき、残りの期間の年金は、被保険者の死亡時の法定相続人に支払われます。

■早期ケア給付金

所定の要介護状態Bが30日続いたとき、その状態が続く限り、30日ごとに支払われます。所定の要介護状態Bは、目安として公的介護保険の要介護2以上に相当します。公的介護保険制度の要介護2とは異なります(所定の要介護状態Aと所定の要介護状態Bの詳細については約款で確認すること)。

<新介護保障定期保険特約・新介護逓減定期保険特約>

■介護保険金・死亡保険金・高度障害保険金・早期ケア給付金

新介護保障定期保険特約の支払金額は一定で、一時金として支払われます。一方、新介護逓減定期保険特約の支払金額は毎年一定割合で逓減し、最終年度は契約初年度の6割となります。介護保険金・死亡保険金・高度障害保険金は重複して支払われません。早期ケア給付金の支払理由は新介護収入保障特約と同様です。

新介護収入保障特約・新介護保障定期保険特約・新介護逓減定期保険特約が付加されている場合、80歳まで介護保障を継続できます(新介護保障定期保険特約・新介護収入保障特約等を付加)。ただし、保険料払込免除の取扱いを受けている場合などは介護保障を継続できません。なお、収入保障年金・死亡保険金の受取人は、主契約の死亡保険金受取人となり、介護年金・高度障害年金・介護保険・高度障害保険金・早期ケア給付金の受取人は被保険者となります。

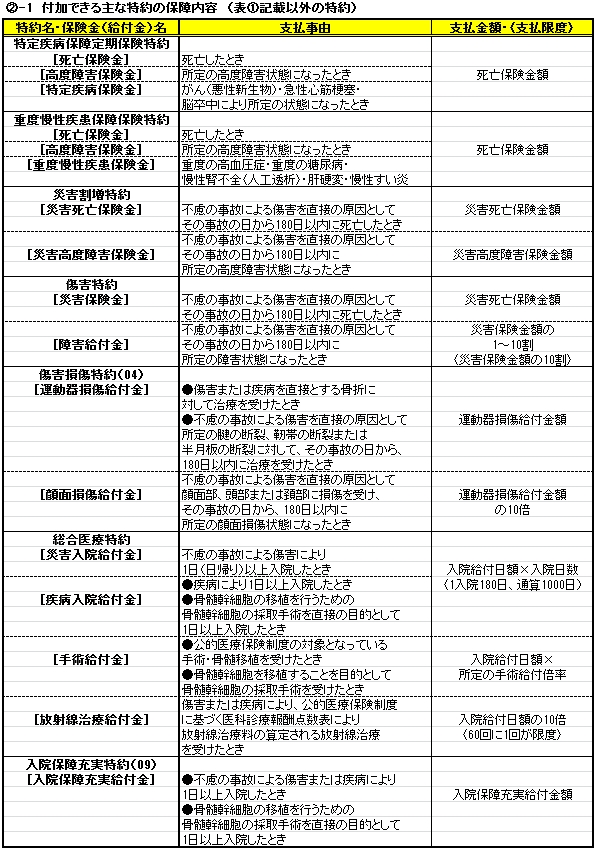

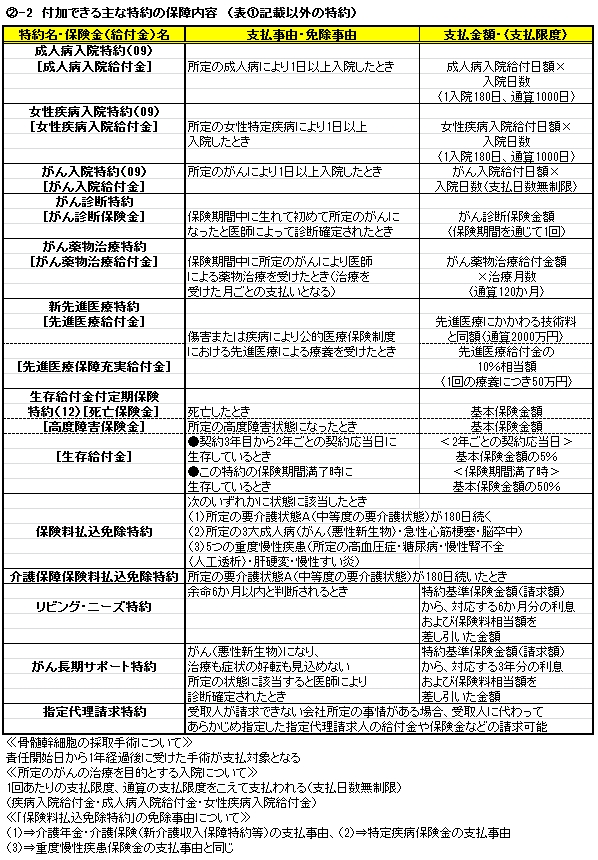

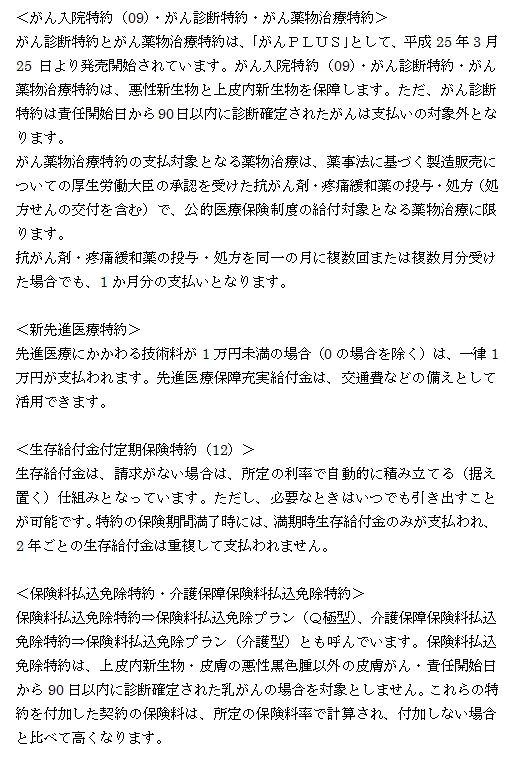

②-1 付加できる主な特約の保障内容 (表①記載以外の特約)

その他の特約については、<表②-1><表②-2>において概要だけ記載しています。以下、補足説明します。

②-2 付加できる主な特約の保障内容 (表①記載以外の特約)

ちなみに、災害・疾病関係特約(災害割増特約・傷害特約・傷害損傷特約(04)・総合医療特約・入院保障充実特約(09)・成人病入院特約(09)・女性疾病入院特約(09)・がん入院特約(09)・がん診断特約・がん薬物治療特約・新先進医療特約)を総称して「球Q隊GO(ジーオー)」の愛称を付けています。終身タイプ(保険期間)も選択可能です。

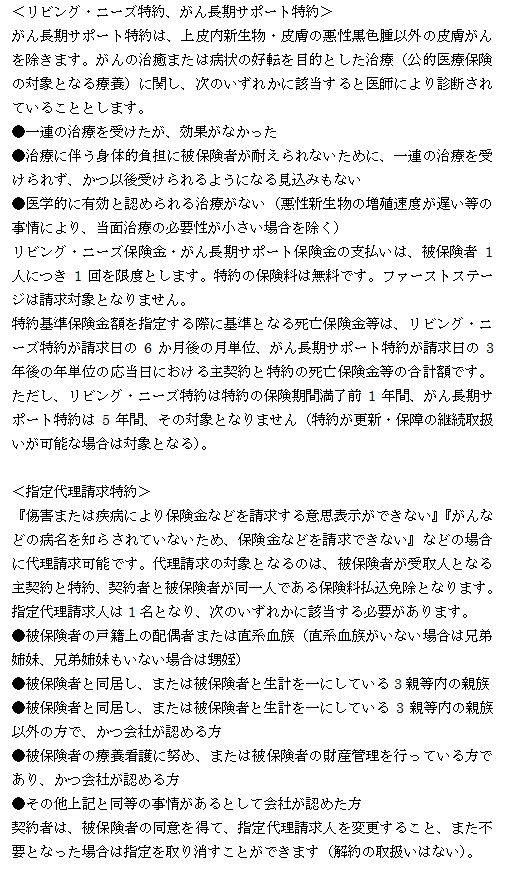

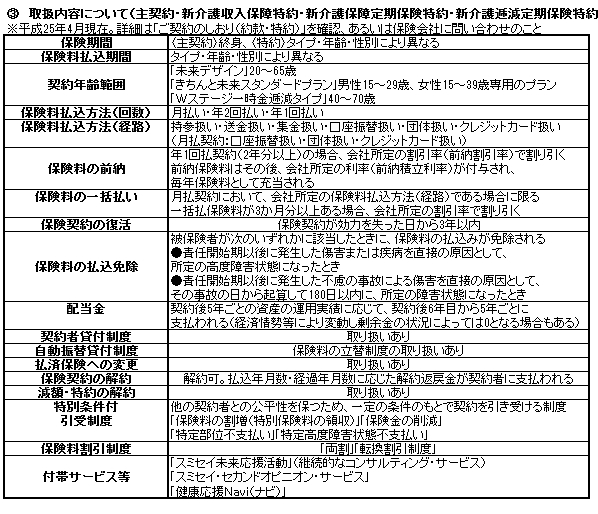

③ 取扱内容について(主契約・新介護収入保障特約・新介護保障定期保険特約・新介護逓減定期保険特約)

主な取扱内容について補足説明します。

<配当金>

支払方法は、所定の利率(配当金積立利率)で積み立てておき、契約者から請求があったとき、または保険金が支払われるときにあわせての支払いとなります。

<保険料割引制度>

主契約・死亡・高度障害・所定の要介護状態等を保障する特約の死亡保険金等の合計額と災害・疾病関係特約の換算保険金額(災害・疾病関係特約の保険料を会社所定の計算方法で保険金に換算した金額)の合計額を合算した金額が会社所定の金額を上回る場合、保険料割引制度「両割」が適用され、特約の保険料が割引されます。なお、主契約・一時払い部分の保険金額は、上記死亡保険金等の合計額の判定には含めますが、保険料の割引の対象とはなりません。判定ランクが上げるほど、保険料の割引額・割引率は大きくなります。

「死亡・高度障害・所定の要介護状態等を保障する特約」と「災害・疾病関係特約」の両方の保険料を割り引く制度であることから「両割」の愛称が付けられています。

その他、「(分割)転換制度」を利用した場合、「転換割引制度」により保険料が割引となります(平成25年4月より導入)。

<スミセイ未来応援活動、スミセイ・セカンドオピニオン・サービス>

『Wステージ健康相談ダイヤル』(Wステージに加入している契約者・被保険者・家族対象)

夜間・休日も含め、24時間無料にて相談できる。資格を持った医師・看護師・保健師が

急な病気や心の疲れなどを、また介護に関する相談をケアマネージャー等がアドバイス

『ライフステージギフト』

契約者、家族のライフイベント(出生・小学校入学・中学校入学・就職・結婚・還暦)を連絡すると、ライフイベントにちなんだギフトがプレゼント

『スミセイ・マイル』

マイルでギフトの抽選への応募、マイルを貯めて賞品と交換

『スミセイ・セカンドオピニオン・サービス』

(がん診断特約およびがん薬物治療特約を付加したWステージ・ライブワンの加入者(被保険者)専用)名医(総合相談医)のセカンドオピニオンを無料で手配、さらに必要に応じて優秀専門医を紹介

『健康応援Navi(ナビ)』平成25年4月24日より開設。「健康・医療・介護」分野のコンテンツを集めた健康ポータルサイト

*『Wステージ健康相談ダイヤル』『スミセイ・セカンドオピニオン・サービス』はティーペック(株)が提供するサービス

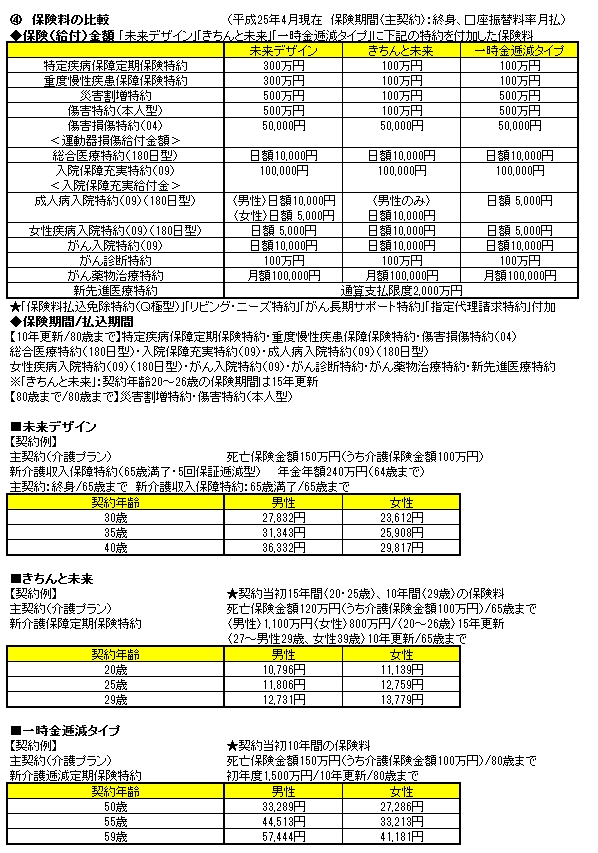

④ 保険料の比較

ファーストステージの主契約部分において、保険料負担を抑えています(死亡保険金のみとするなど)。<表④>に挙げている3つのタイプは、加入できる年齢・性別を絞るなどパッケージ化することで保険料を割安(年齢・性別を絞らない場合と比較)に設定できていると推測します。

参考に、「がんPLUS」の保険料(保険期間10年・口座振替料率月払)を挙げてみました。

◆がん診断保険金額100万円

〈男性〉30歳:270円/40歳:450円、〈女性〉30歳:550円/40歳:850円

◆がん薬物治療給付金額:月額10万円

〈男性〉30歳:430円/40歳:720円、〈女性〉30歳:730円/40歳:1,730円

*「がん診断特約」「がん薬物治療特約」の契約年齢範囲は0~75歳

⑤ 「Wステージ」に向いている方多様な保障ニーズをお持ちの方に向いています。また、「未来デザイン」「きちんと未来」など各タイプが対象とする年齢・性別に該当する方にも向いています。

Wステージというと介護保障のイメージがありますが、付加する特約の保障内容も充実。特に、がん保障は様々なニーズに対応しています。そして、保険料割引制度やスミセイ・マイルなどの仕組みを導入することでお客様に還元しています。

2013年4月

「Wステージ 未来デザイン」住友生命 「Wステージ 未来デザイン」住友生命

「Wステージ 未来デザイン」住友生命の主力商品考

注目商品 Wステージ 未来デザイン(住友生命)by 伊藤亮太(13)

商品を見極める「Wステージ・未来デザイン」byしごとにん(93)住友生命

注目商品 Wステージ(住友生命)by古川悦子(61)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|