注目商品 メディフィットS・女性専用(メディケア) by古川悦子(38)

7494 メディケア生命

|

|

|

入院保険「メディフィットS・女性専用プラン」(メディケア生命)

メディケア生命の入院保険「メディフィットS」は、がん保障とがん以外の保障に分けて保障設定された医療保険です。

一般的に、医療保険にはがんも保障対象の病気として含まれています。ただ、がんの再発・転移に備え、がん保障の特約やその他の特約(長期入院に対応する特約、三大疾病を保障する特約など)を付加するとか、あるいは、医療保険とがん保険に別々に加入する方も多いと思います。

また、がん保険に医療特約を付加できる商品もあります。その中、医療保障とがん保険の機能を兼ね備えた商品が販売されているようです。

今回は、「メディフィットS」の女性専用プラン2つを取り上げました。1つの保険(給付金)の中に複数の保障が組み込まれ、コンパクトにまとまっています。

ただ、それぞれの保障の支払条件(支払事由・支払限度など)が異なっていますので、内容をよく理解し、使い分けを正しく行う必要があります。

「メディフィットS」女性専用プランの主な特徴をあげてみました。

●女性特有の病気による入院を手厚く保障

(女性特定疾病だけでなく男性も罹るがんも保障対象)

●入院保障は日帰り入院から保障され、がんによる入院は支払日数無制限で保障

(がん以外の入院は、1入院限度を「60日型」・「120日型」から選択可能)

●保険料払込期間中の解約返戻金・死亡保険金をなくすことで保険料を割安に設定

●入院中の公的医療保険対象手術(約1,000種類の手術)を保障

●先進医療保障を充実

なお、先進医療保障については、2011年3月11日に保障内容が改定されました。

改定内容は以下のとおりです。

●特約名を「先進医療特約(11)」と改定

●「先進医療一時給付金」5万円がプラスされて支払われる

●保険期間が終身となる(改定前:80歳まで)

●支払限度額の拡大⇒先進医療給付金と先進医療一時給付金を通算2,000万円まで支払う

(改定前:先進医療給付金を通算500万円まで)

※改定に関しての詳細は、メディケア生命のHPのニュースリリースをご覧下さい。

『商品改定について』 (平成23年2月22日付ニュースリリース)

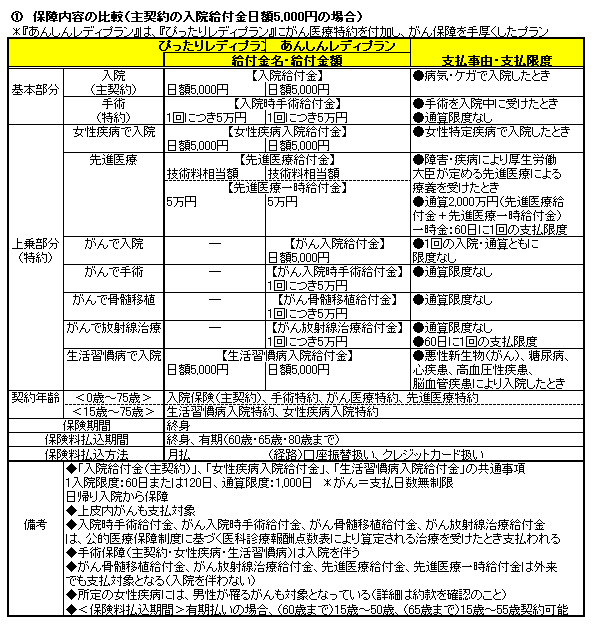

① 保障内容の比較(主契約の入院給付金日額5,000円の場合)

<表①>をみながら、まず仕組みと保障内容をおさえることにしましょう。

※契約年齢などにより、特約が付加できない場合があります。

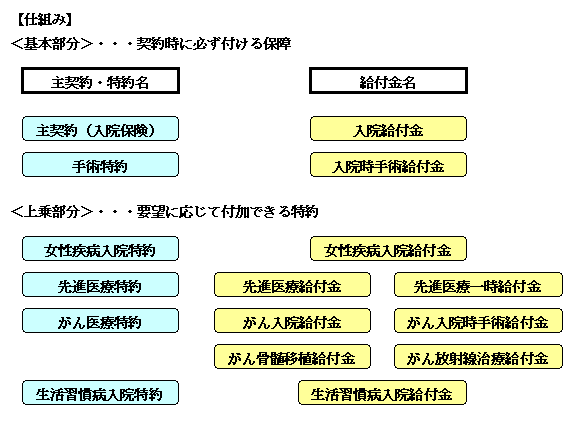

基本部分と上乗部分に大別されます。主契約は入院保険、特約には手術特約、女性疾病入院特約、先進医療特約、がん医療特約、生活習慣病入院特約があります。基本部分になっている手術特約は主契約に必ず付加される特約です。

手術特約は後に解約できます。なお、他の上乗部分の特約も特約解約が可能です。ただし、中途付加はできません。

【保障内容】(表①に補足して解説)※詳細は約款・担当者による確認が必要

■入院保障(主契約・女性疾病入院特約・生活習慣病入院特約)

日帰り入院から保障されます。ただ、支払限度は一律ではないので、よく確認しておきましょう。がん以外の保障には1入院限度(60日or120日)・通算限度(1,000日)があり、がん保障には支払日数の制限がありません。

また、「複数回入院した場合(2回以上の入院)」、「入院中に「がん」あるいは「がん以外」の女性特定疾病・生活習慣病を併発した場合」の取扱いを確認する必要があります。

<複数回入院した場合>

直前の入院給付金が支払われる入院の退院日の翌日から起算して180日以内に入院を開始したときは、原因を問わず継続した1回の入院とみなされます(異なる病気、因果関係の有無に関わらず)。

<入院中に「がん」・「がん以外」の病気を併発した場合>

女性疾病入院特約を付加した契約で例えると、ケガ・病気(女性特定疾病を除く)で入院中に、女性特定疾病を併発した場合の取扱いです。*生活習慣病入院特約を付加した場合も同じ取扱いとなります。

がんの場合

『がんの治療を目的として入院している期間』⇒『女性特定疾病』を直接の原因とした入院をしたとみなします。従って、この期間は支払日数無制限となります。*がん医療特約を付加した場合も同様の取扱いとなります。

がん以外の場合

『入院開始日(女性特定疾病対象の入院を除く)から退院日までの期間』⇒がん以外の女性特定疾病を原因とする入院とみなします。例えば、[主契約]日額5,000円(女性特定疾病以外で入院中)、[女性疾病入院特約]日額5,000円(がん以外を併発して入院)の場合は、入院開始日に遡って『女性特定疾病』の入院とみなし、日額10,000円で計算されます。

■手術保障(手術特約・がん医療特約)

入院を伴う公的医療保障制度に基づく手術が対象(外来は対象外)となります。

なお、同一の手術を2回以上受けても、手術料が1回のみ算定される手術は60日に1回の支払限度となり、手術料が1日ごとに算定される手術は初回のみの支払いとなります。なお、保障対象とならない治療もありますので約款等で確認して下さい。

がん医療特約を付加した場合、がんの治療の目的としない手術も支払われます。

■先進医療保障(先進医療特約)

先進医療一時給付金の支払いは60日に1回を限度とします。先進医療にかかる技術料(自己負担額)が0円の場合、先進医療給付金と先進医療一時給付金は支払われません。

■その他

この保険のがん保障はいずれも待期間(90日間など)はありません。がん医療特約は、異なる種類の給付金とは重複して支払われますが、同じ場合は重複して支払われません。

責任開始日前に発病した病気であっても、その病気について、正しい告知を行っていた場合や病院への受診歴がなく、発病した認識や自覚がない場合は支払対象となります。

また、責任開始日から2年を経過した後に開始した入院は、責任開始期以後に発生した入院とみなされます。

★「がん」と「がん以外」の保障に分ける

支払事由(支払理由)が生じた病気・ケガに対し、何から(給付金名)、保障金額(いくら保障)を把握しておくとよいでしょう。

この場合、「がん」と「がん以外」の保障に分けて考えるとわかりやすいです。例えば、今回取り上げた2つのプランの場合は以下のようになります。(先進医療特約・生活習慣病入院特約を除いて表示)

≪がんで入院≫

『ぴったりレディプラン』 日額10,000円(主契約+女性疾病入院特約)

『あんしんレディプラン』 日額15,000円(主契約+女性疾病入院特約+がん医療特約)

≪がん以外の所定の女性特有の病気で入院≫

『ぴったりレディプラン』 日額10,000円(主契約+女性疾病入院特約)

『あんしんレディプラン』 日額10,000円(主契約+女性疾病入院特約)

≪上記以外の病気・ケガで入院≫

『ぴったりレディプラン』 日額5,000円(主契約)

『あんしんレディプラン』 日額5,000円(主契約)

≪がん入院中の手術≫

『ぴったりレディプラン』 1回につき5万円(手術特約)

『あんしんレディプラン』 1回につき10万円(手術特約+がん医療特約)

≪がん以外で入院中の手術≫

『ぴったりレディプラン』 1回につき5万円(手術特約)

『あんしんレディプラン』 1回につき5万円(手術特約)

≪がん治療を目的とする放射線治療・骨髄移植≫

『あんしんレディプラン』 1回につき5万円(がん医療特約)

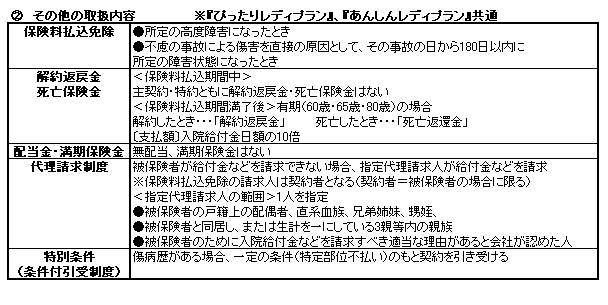

② その他の取扱内容 ※『ぴったりレディプラン』、『あんしんレディプラン』共通

表②を補足すると、主契約(入院保険)は日額3,000円から、特約の入院保障は日額2,000円から(最低保険料1,700円となるよう)設定可能となっています。

主契約・特約(先進医療特約を除く)の減額の取扱いがあります(増額の取扱いはなし)。なお、保険料払込免除後は減額の取扱いはできません。

被保険者が亡くなった場合に支払われる死亡返還金について、被保険者の同意を得てあらかじめ死亡返還金受取人を指定することができます。申し込みを窓口で行った場合は、契約者=被保険者の取扱いとなります。窓口扱いは契約者≠被保険者も可能です。

特別条件は、特定部位不支払方法を適用された場合に、一部の身体の部位について保障されない「条件付き」で加入できます。

会社指定の期間中に特定部位に支払事由が生じても支払われず、特定部位以外、不慮の事故による傷害などの場合は支払われます。

例えば、妊娠中でも申し込みはできても、特定部位不払いでの引受けとなり、異常妊娠、異常分娩(帝王切開を含む)について1年間は支払われません。

失効後1年以内であれば、復活の請求が可能です。この保険は、住所変更などの手続きをインターネット(HP上)で行うことが可能です。

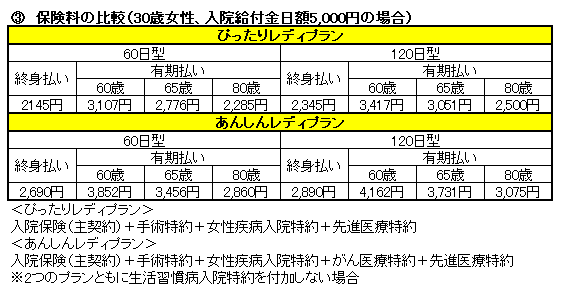

③保険料の比較(30歳女性、入院給付金日額5,000円の場合)

保険料は、保障が手厚くなるほど割高になります(1入院限度:120日型>60日型)。また、保険料払込期間は長くなるほど、1回の保険料は割安になります(終身払い<80歳まで<65歳まで<60歳まで)。

契約内容は、払込保険料総額などを保険会社に試算(設計書の作成など)してもらい、今の家計状況や今後のライフプランを考慮して決めるとよいでしょう。

④ この保険に向いている人

医療保険(女性疾病含む)とがん保険を同時に準備したい女性に向いている保険です。また、保険証券の数をなるべく少なくして、保障内容だけでなく契約内容もシンプルにしたい人にも向いています。

通常、複数の保障ニーズは1本の保険にまとめた方が自己管理しやすく、保険契約は少ない方が手続きも簡単だからです。

ただ、支払条件などを確認するために、約款を読み取るとか、担当者に聞くなどの対応が必要になります。

女性保険 女性保険

人気ランキングで選ぶ

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|