なぜ「カチッと医療」は安いか? by しごとにん(50)

7361 アクサダイレクト生命

|

|

|

なぜ「カチッと医療」の保険料が安いのか?

この数ヶ月でネット専業の生命保険会社の立上が相次ぎ、注目を集めています。

今回取り上げる現ネクスティア生命(旧SBIアクサ生命)の「カチッと医療」は、すでに他の方により紹介されておりますが、敢えて実践的なメリットとある意味致命的になるかもしれないデメリットを紹介します。

●とにかく割安な保険料

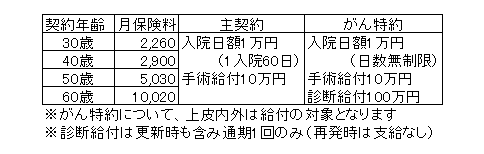

実際にお客様にご提案して、ご加入いただく医療保険のパターンはけが、病気をカバーする普通入院の日額1万円と、がん保険をご希望の方にその上乗せとしてがん入院日額1万円と診断給付金100万円というケースが多いです。

基本は終身タイプしかご提案しませんが、ここまで保険料が安くなると無視できないのではないかと考え、上記のようなパターンで「カチッと医療」をまとめてみました。

がんの保障をチェックする際のポイントは、上皮内がんでの支給と診断給付の回数です。

古いタイプですと上皮内がんの給付なしから、従来の診断給付金の10%のみの支給までありますが、一番いいのは言うまでのありませんが、診断給付金100%支給です。

この点ではこの「カチッと医療」はクリアしています。

そしてもうひとつは診断給付金の支払回数です。

従来のがん保険においては診断給付金が1回限りというのが主流でしたが、昨今再発についても条件はつきますが複数回支払のものも出ています。

これについては残念ながら「カチッと医療」は通期1回のみの診断給付金の支払いです。

がん保障としては、診断給付金を複数回支給するところはまだ数社しかありませんので、上皮内がんを給付率100%で担保しているところ及第点でしょうか。

●商品のしくみとして

商品のしくみとして考えた場合、普通医療保険とがん保険は別々に加入するのが理想です。

しかし、保険料の負担など考えた場合、次善の策として「主契約:普通医療保険、特約:がん保険」というのもありだと思います。

将来、保険料の負担をなくしたいなどの理由でがん保険をカットすることも可能ですし、一度がんになってしまって「診断給付金が出ないならあまり意味がない」と判断された場合でもがん保険のみ解約することもできます。

※この逆の「主契約:がん保険、特約:普通医療保険(EX:アフラックのがん保険)」はあまりお勧めできません。詳細は「がんになると困ってしますがん保険」をご覧下さい。

つまり、将来の保険料のアップを想定して、取敢えず普通医療保険とがん保険を確保する選択肢として、あり得ないことはないかな、と考えた次第です。

●致命的になりかねないデメリット

多少保険料が高くなるにしろ、このタイプで終身型が出ればかなりいいのではないかな、と個人的に感じました。

表にあるように高齢になれば、更新型故保険料のアップが厳しいのもがあります。

そんな中、この「カチッと医療」の資料を調べていたところ、とんでもない文言に突き当たりました。

契約年齢満50歳〜69歳まで更新のお取扱はありません- 契約年齢満50歳〜69歳まで更新のお取扱はありません

- 更新時の年齢が満51歳から59歳の場合には、保険期間は10年ではなく60歳満了に変更して自動更新されます。

- 保険契約が自動更新される場合の更新後の保険料は、更新時の被保険者さまの満年齢および更新時に適用される保険料率によって計算されます。

- ご契約満了後でも、60歳から69歳までの期間は新たに告知をいただくことにより新契約としてお申込みできますが、告知の内容などによってはご契約のお引受けをお断りする場合がありますのであらかじめご了承ください。

|

端的に申し上げれば、61歳以降の更新はなく、新規加入となり新たに健康状態を告知しなければならないということです。

通常自動更新タイプであれば、30歳で加入すればそのままの条件で80〜90歳まで、保険料は上がりますが継続できます。

しかし、この「カチッと医療」に関しては、60歳時点で一度リセットすることになります。

ここで表題の「・・・はなぜ保険料が安いのか?」の答えとなりますが、61歳以降の更新した場合の入院リスクを保険料に付加していないから、と言えます。

例えば50歳で加入して大きな病気になり、その後の入院のリスクが高くなった方については、61歳以降の継続・更新はお断りする保険なのです。

これでは保険料がかなり安いからと言ってあまりお勧めできない、というのが正直なところです。

●まとめ

基本的に医療保険は終身型を強くお勧めいたします。

保険料が大幅にアップするだけでなく、健康状態によっては切替、新規加入が不可能になる可能性があるからです。

今回、話題の新商品ということで、定期・更新型の医療保険を取り上げてみましたが、保険料が安いなら安いなりの理由があったのが明確になりました。

勿論、医療保険は60歳を越えて更新はしない、必要ない、とお考えの方には保険料が割安で、がん保障も付加できるので使い勝手は悪くありませんが、この事実を知って加入されている方がどのぐらいいるのか少々心配です。

2008年8月

カチッと医療ネクスティア生命の比較検討ページ カチッと医療ネクスティア生命の比較検討ページ- なぜ「カチッと医療」は安いか? by しごとにん

- 注目商品 カチッと医療ネクスティア生命

- 商品比較ネクスティアVSソニー生命PCA生命 byしごとにん

- ネット医療保険の比較 by 古川悦子

- カチッと定期ネクスティア生命の比較検討ページ

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|