ネット医療保険の比較 by 古川悦子(28)

7378 ライフネット生命

|

|

|

ネット医療保険の比較

最近の医療保険は、多様化する一方で、保険料を割安に設定している傾向にあります。

医療保険のみならず、保険は、「収支相当の原則」に基づいて作られており、保険会社では、保障内容をシンプルにすることで、保障金額や解約返戻金額を抑えるとか、経費削減するなどの工夫が行われているようです。

今回は、販売チャネルの異なる、比較的保険料が割安な医療保険を比較してみました。販売方法による事務コスト削減も保険料を割安にする重要な要素となりますので、保障内容と併せて、事務手続きに関しても比較しました。

取り上げたのは、アフラックの「EVER」シリーズ、ピーシーエー生命の「PCAメディスマート」、三井ダイレクト生命の「e入院保険スーパープラス」、SBIアクサ生命の「カチッと医療」、ライフネット生命の「じぶんへの保険」の5商品です。

「EVER」シリーズは、直販・代理店・通販で、「PCAメディスマート」は、直販はなく、代理店・通販で取り扱っています。

「e入院保険スーパープラス」は、インターネット専用保険として販売(ネット生保ではない)、ネット生保から販売されている「カチッと医療」や「じぶんへの保険」と同じく、代理店での取り扱いもあります。

比較するにあたって、それぞれの医療保険の特徴を簡単に押えておきたいと思います。

① 5つの医療保険の特徴

◆「EVER」シリーズ

保険料払込期間が終身払の「定額タイプ」と、60歳・65歳で払込が完了する「払済タイプ」、60歳・65歳から保障内容は変わらず、保険料が半額になる「半額タイプ」があります。

いずれも、主契約の「入院給付金」と「手術給付金」に、「長期入院&通院特約」、「終身特約」、「女性疾病特約」、「充実医療&介護特約」の4種類の特約を付けることができます。

◆「PCAメディスマート」

付加する特約がなく、主契約の「入院給付金・手術給付金」だけのとてもシンプルな医療保険です。保険料払込期間を60歳・65歳払済にすることと、保険料の払込方法を前納払・一括払にすることが可能となっています。

◆「e入院保険スーパープラス」

「シンプル」プラン、「基本」プラン、「お祝いプラス」プラン、「フリー設計」プランの4つの保障プランから選択することになっています。

「フリー設計」プランでは、保険金額の種類と補償金額を選択できます。「手術保険金」は任意選択、ただし、「入院保険金」と「長期入院保険金」は基本補償となり、必ず付加しなければなりません。

◆「カチッと医療」

主契約である「入院給付金」と「手術給付金」の他に、「入院時一時金給付特約」と、死亡率の高いがんへの保障を手厚く保障するための「がん特約」を付加することができます。対面・通販で販売されている医療保険と同じような保障内容となっています。

独自な特徴として、被保険者が死亡すると、責任準備金を「死亡時返還金」として受け取れます。(受取人は、2親等以内の親族)

◆「じぶんへの保険」

「入院給付金」だけでも加入できるという、さらにシンプルな保障内容です。「手術給付金」の付加は任意となり、他に付加できる特約の設定はありません。

入院給付金額も、日額5,000円、10,000円、15,000円の3通りのみなど、かなり保障を絞り込んでいることがわかります。

以上を踏まえたうえで、保障内容と事務手続きに関しての比較をみていくことにします。

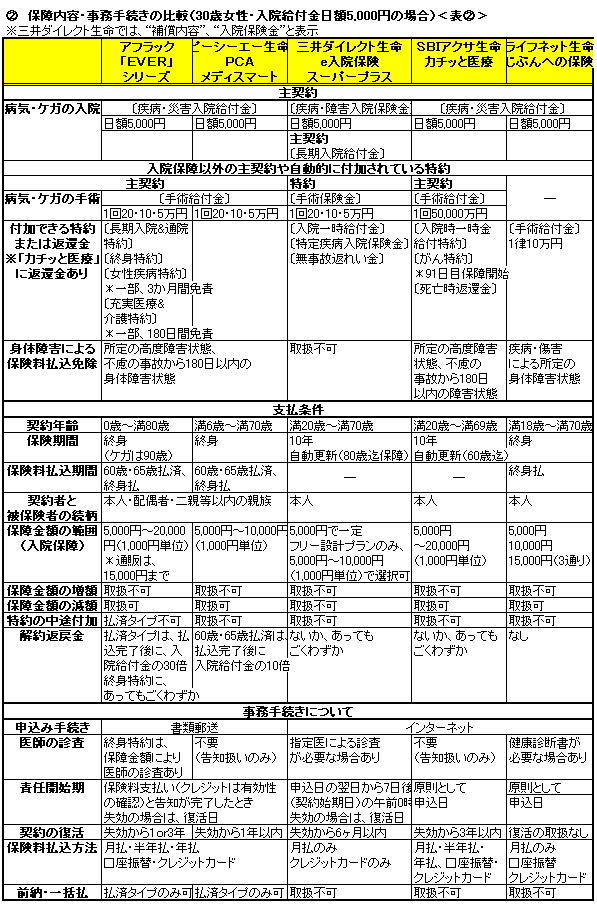

② 保障内容・事務手続きの比較(30歳女性・入院給付金日額5,000円の場合)

保障内容と事務手続きに関する項目を分けて載せました。補足説明をしていきます。

※「e入院保険スーパープラス」において表示されています“補償内容”を、他4つの医療保険に合わせ、“保障内容”と記載させていただきます。

<表②>記載以外で、共通している点は以下のとおりです。

●配当金の支払はない。

●指定代理請求制度の取り扱いがある。

●保険料自動振替貸付制度の取り扱いがない。

掛け捨てなので、貸付金のもとになる解約返戻金が出ないからです。ただ、保険料払込期間が払済の場合は、入院給付金の倍数分の解約返戻金があり、特約の種類によっては、解約返戻金があります。ただ、あってもごくわずかな金額となります。

商品によって、保障内容と事務手続きには違いがあるようです。いくつかあげてみました。

「身体障害による保険料払込免除」は、「e入院保険スーパープラス」では、取り扱いがなく、「じぶんへの保険」では、会社所定の身体障害状態を定めています。

「保障金額の増額」をしたい場合は、新規に加入することになります。(告知が必要)

「特約の中途付加」は、「EVER」シリーズの「定額タイプ」と「半額タイプ」で可能となっています。注意して欲しいのは、「半額タイプ」で中途付加された特約については、60歳・65歳以降も保険料が半額にならない点です。

事務手続きについては、基本的に「医師の診査」は不要となっていながら、場合によっては、別途健康診断などが必要となるようです。(詳細は、各保険会社に問合せのこと)

「責任開始期」の設定は、保険会社によって相違しており、ネット生保2社においては、原則申込日になっていることから、スピーディに手続きが行われていることがわかります。

保険料の「前納・一括払」は、保険料が一定期間変らない終身で払済にしている場合に適用されています。保険会社によって内容が異なり、ちなみに、「PCAメディスマート」の場合は、前納は年払契約、一括払は月払契約が対象となり、3ヶ月以上~12ヶ月分をまとめて払込みできます。いずれも、保険料が割引されます。

ネット上ではできない処理もあります。給付金請求には請求書への記入が必要となり、証券は発送されます。

「契約年齢」は、「EVER」シリーズと「PCAメディスマート」は保険料払込期間により相違、各特約にも契約年齢が定められています。

大事なことは、いつまで保障されるかということです。特に、保険期間「定期型」の場合、何歳まで自動更新されて、最終的に何歳まで保障されるか確認しておく必要があります。

「e入院保険スーパープラス」は、80歳まで保障されます。「カチッと医療」は、複雑な内容となっていて、契約年齢は20歳~69歳でも、自動更新の対象は49歳まで。契約年齢50歳~69歳は自動更新されず(契約年齢50歳⇒60歳以降自動更新されない)、更新時年齢51歳~59歳の場合は、60歳満了に変更され、60歳~69歳は告知が必要になります。(新契約扱いとなるために、入院給付金の通算限度日数は新たに生じる。最長79歳まで保障)

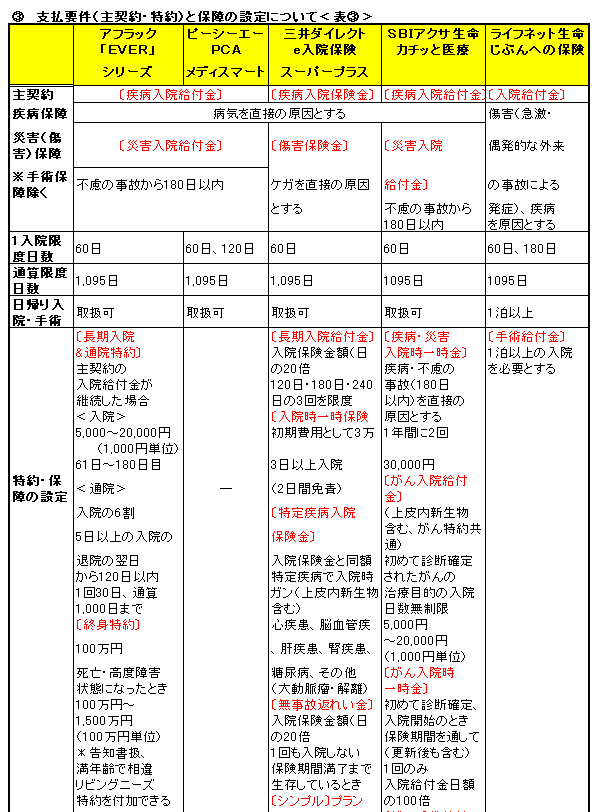

③ 支払要件(主契約・特約)と保障の設定について

<表③>の補足説明をしたいと思います。

主契約の「疾病・災害入院給付金」(「e入院保険スーパープラス」では、「疾病・障害保険金」と表示)に関しての支払要件には違いがあります。(「e入院保険スーパープラス」、「じぶんへの保険」)また、病気とケガの保障は重複して支払われません。(「EVER」シリーズの「長期入院&通院特約」、「カチッと医療」の「疾病・災害入院時一時金」も同様)

「通算限度日数」は、保険期間10年の場合は自動更新後の期間も含みます。(「カチッと医療」の「がん入院時一時金」も同様)

「手術給付金」については、一部の手術を除き、回数無制限となっています。ただ、「じぶんへの保険」では、1泊以上の入院を伴うことが要件となっています。

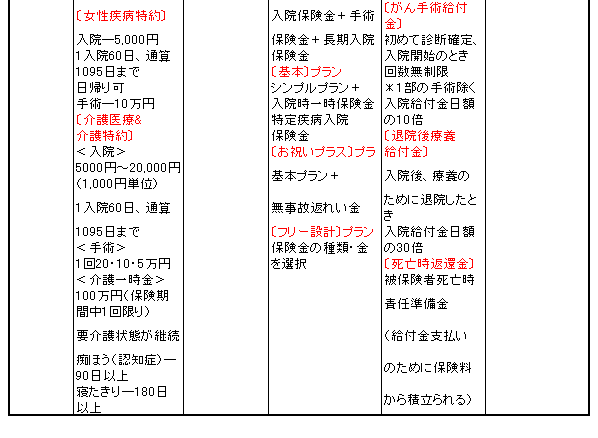

免責期間のある特約がありますので注意が必要です。「EVER」シリーズの「女性疾病特約」では、悪性新生物、上皮内新生物、良性新生物、乳房切除術には3ヶ月、「充実医療&介護特約」では、寝たきりによる要介護状態の場合には180日の免責期間があります。

「充実医療&介護特約」の入院給付金は、例外として、20,000円までの範囲ならば、主契約の入院給付金より多く設定、上乗せして保障されます。また、「介護一時金」の支払事由に該当したときには、保険料払込が免除されます。

「カチッと医療」の「がん特約」には90日の免責期間があります。「e入院保険スーパープラス」の「特定疾病入院保険金」のがん保障には免責期間はありません。

「e入院保険スーパープラス」の「無事故返れい金」は保険期間中に入院保険金の支払いがあっても中途解約はできない扱いとなっています。

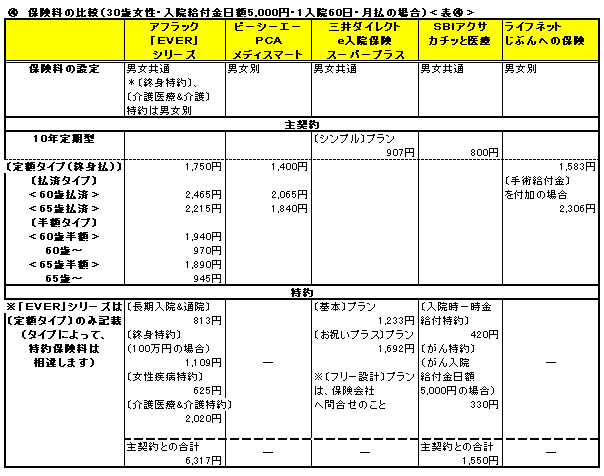

④ 保険料の比較(30歳女性・入院給付金日額5,000円・1入院60日・月払の場合)

保険料は、保障の設定によっても左右されます。保険期間10年などの定期型の方が、契約時は、終身型より保険料は割安になります。一方、定期型は、更新時に保険料が変ります。

医療保険にも、「保険料を割安にするために定期型にした」あるいは、「保険料が変らないように終身型にした」など様々な考えがあるようです。

保険期間が終身でも、保険料払込期間が払済の方が割高になりますし、男女共通か男女別かでも相違します。

ネット生保のように、ネット上で手続きを行うことで、ペーパーレスや人件費をかけないなどコスト削減すると、付加保険料がカットされて保険料を割安にできることから、事務処理を減らしても同じと言えそうです。(例えば、減額処理や失効後の復活処理など)

⑤ ネット医療保険が向いている人

医療保険はシンプルな保障内容で、簡単に素早く、申込み手続きを済ませたい人に向いていると思います。

ご契約のしおりや約款などが、HPからダウンロードできて、すぐに保障内容を確認することもできます。シンプルな保障内容や、ダウンロードできるのは、ネット生保に限らないにしても、魅力の一つとして、ネット上で申込み後、すぐに契約が成立することは、魅力の一つです。

ただ、便利である一方、約款などを自分で読み取ることが求められます。コストダウンで保険料が割安になることは、自己責任が求められることでもあるのです。

保障のみならず、手続きも手厚くなるほど、保険料は割高になります。コンサルティングが必要な人には向いていないのかも知れません。

各々のネット医療保険には特徴がありますので、保険料だけでなく、保障内容への検討も重要です。将来に向けての大事な保障は、よく理解したうえで、納得のいく選び方をしていただきたいと思います。

2009年1月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|