商品比較 女性専用医療保険 by 古川悦子(21)

7353 アメリカンファミリー

|

|

|

女性専用医療保険の保障内容と比較

医療保険の中には、特定の病気を保障するタイプがあります。女性専用の医療保険もその1つ。女性特定の病気・ケガ、あるいは女性にも多い病気を手厚く保障します。

今回は、女性専用の医療保険を比較してみました。まずは、保険期間の終身型と定期型に分けて、各医療保険商品の保障内容をみていくことにします。

ともに、主契約の通常の入院給付金(疾病・災害入院給付金)に女性疾病入院給付金をプラスして日額10,000円(「わたしの入院保険」は20,000円)で比較しました。

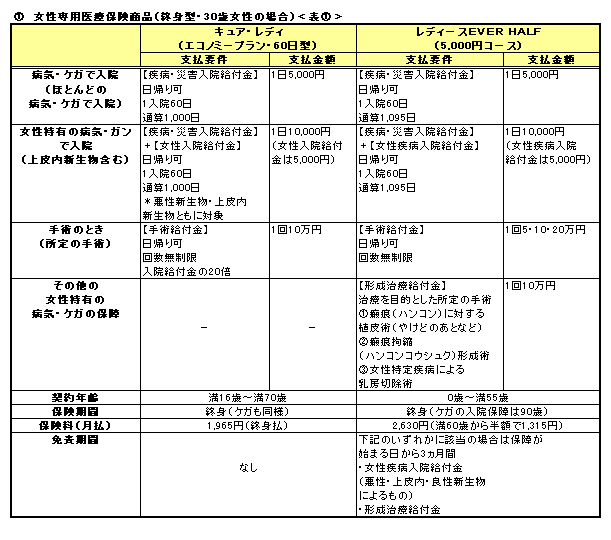

① 女性専用医療保険商品(終身型・30歳女性の場合)

保険期間が終身の女性専用医療保険として、オリックス生命の「キュア・レディ」と、アフラックの「レディースEVER HALF」の2つの医療保険を載せました。<表①>の補足説明をします。

●「キュア・レディ」

今年5月に販売されました。主契約の疾病・災害入院給付金に、特約で女性特有の病気・ガンの入院給付金と手術給付金が付いています。

女性入院給付金は、女性特有だけでなく、すべてのガンも対象になります。通常の入院・手術給付金に、女性入院給付金を上乗せしただけのとてもシンプルな保障設定で、保険料が割安になっています。ガンの入院保障に免責期間はありません。

保険期間は終身となっていて、保険料の払いこみ期間を、60歳払、65歳払、終身払の3タイプから選択できます。

1入院の支払限度は60日か120日のどちらか。女性入院給付金の日額を、最低3,000円〜主契約と同額まで設定が可能です。

●「レディースEVER HALF」

「EVER HALF」に女性疾病特約を付加した商品。女性疾病特約としては、女性疾病入院給付金と形成治療給付金があります。

通常の入院・手術給付金(ほとんどの病気・ケガを保障、上皮内新生物含む)にプラスして、女性特定疾病の入院給付金と形成治療給付金を受け取ることができます。

女性疾病入院給付金のなかの悪性・上皮内・良性新生物や、形成治療給付金のなかでも乳房切除術に関しては3ヵ月間の免責期間があります。

「EVER HALF」だけですと、同じ保障金額で保険料は1,940円(60歳から半額で970円)となります。

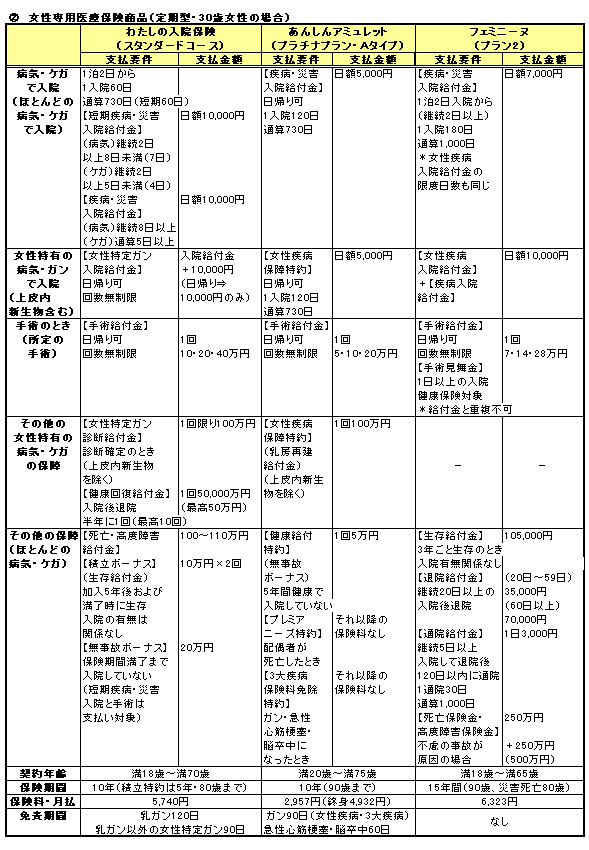

② 女性専用医療保険商品(定期型・30歳女性の場合)

保険期間が定期型の女性専用医療保険として、アリコジャパンの「わたしの入院保険」、東京海上日動あんしん生命の「あんしんアミュレット」、損保ジャパンひまわり生命の「フェミニーヌ」の3商品をあげてみました。<表②>の補足説明をしていきます。

●「わたしの入院保険」

スタンダードコースのほかに、通常の退院給付金と通院給付金が付いたアップグレードコースもあります。

スタンダードコースには、通常の入院・手術給付金に、女性特有のガン入院給付金と、女性特定ガン診断給付金と健康回復給付金(女性特有のガンのアフターケア)が付加されています。

女性特有の医療保障以外にも、死亡・高度障害の保障や、保険期間満了後に健康であり続けると、積立ボーナス(生存給付金)と無事故ボーナスがダブルで受け取れて、保障の種類が多く手厚くなっています。

積立ボーナスは、生存していることが条件で、入院の有無は問いません。無事故ボーナスは、病気は継続8日未満、ケガは通算5日未満の入院であれば支払い対象となります。(継続と通算の違いに注意)

積立ボーナスは、積立特約として付加されています。積立特約は、死亡・高度障害保険金(100万円)にも給付金として付加されます。

死亡・高度障害の積立特約は、保険料で積み立てられた部分に相当し、保険料の払込年月数によっても金額(10万円まで)が相違します。

女性特有のガンの入院が1日だけですと、女性特定ガン入院給付金10,000円のみとなり、免責期間は、乳ガンが120日間と長めに設定。保険料は、積立特約の5年の更新ごとに高くなることも考えられます。

●「あんしんアミュレット」

女性特有の病気になった場合は、主契約の疾病・災害入院給付金に、女性疾病保障特約として入院給付金と乳房再建給付金を受け取れます。

その他の保障として、手術給付金と無事故ボーナス(主契約の疾病・災害入院と手術の給付金の支払いがなく、健康給付支払対象期間満了時に生存していること)があります。

この医療保険の特徴は、プレミアニーズ(配偶者死亡保険料払込免除特約)と3大疾病保険料払込免除特約が付加できることです。(それぞれの特約は、付加の選択が可能)

プレミアニーズは被保険者の配偶者(75歳まで、被保険者年齢+7歳)が死亡・高度障害になったときに、3大疾病保険料払込免除特約はガン(上皮内新生物は対象外)、急性心筋梗塞、脳卒中になったときに、ともに保険料の払込が不要になる特約です。ただ、保険料が発生します。2つの特約を付加しない場合は、月払保険料2,525円となります。

保険期間は終身もあり、終身払と60歳払から選択。女性疾病保障特約のガン保障(入院給付金・乳房再建給付金)、3大疾病保険料払込免除特約には免責期間があります。

同じ東京海上日動あんしん生命の医療保険「メディカルミニ」がベースになると思います。

「メディカルミニ」は、入院・手術給付金のみの医療保険で、特約でプレミアニーズ特約と3大疾病保険料払込免除特約が付加できます。「あんしんアミュレット」のプラチナプラン・Aタイプの通常の入院・手術給付金の支払要件と支払金額は、「メディカルミニ」のCタイプと同じです。保険料は、保険期間10年で年払17,825円(月払なし・月換算で約1,485円)、終身は月払2,615円。(終身の保険料は終身払で計算)

●「フェミニーヌ」

女性特有だけではなく、女性にも多い病気も重点保障します。その場合、<表②>のプラン2では、通常の入院給付金に3,000円がプラスされます。

ほかに付加できる保障の種類は多く、手術、退院、通院、死亡・高度障害があります。ただ、通院以外は保障の設定を分けています。

例えば、手術給付金は対象外になっても、1日以上の入院を伴えば手術見舞金で保障できる場合がありますし、退院給付金は60日以上の継続入院になる場合に、死亡・高度障害は原因が不慮の事故の場合に、それぞれ保障金額が2倍になります。

同じ保険料なのに保障金額を多く設定できるのは、入院日数が最近の傾向として短縮化されているのと、不慮の事故よりも、病気の方が死亡する割合は多い関係上、給付金・保険金を支払う確率が低いからだと思います。(一般的に確率が高いと保険料は割高)

死亡・高度障害には主契約と特約があります。プラン2ですと、250万円の内訳は、主契約70万円、特約180万円となります。(詳細は損保ジャパンひまわり生命に問い合わせ)

1入院日数は180日と長めに設定されています。免責期間はありません。

この医療保険の特徴は、3年ごとの生存給付金(ボーナス)が、入院していても対象になることです。

③ 女性専用医療保険の特徴

5つの商品の保障内容等からわかる女性専用医療保険の特徴は以下のとおり。

◆主契約である通常の入院給付金に女性特定疾病(女性特有のガン含む)を上乗せ保障

あるいは、ベースになる通常の医療保険があり、特約として、女性特有の病気(以下、女性特定疾病とします)の保障を付加した形の設定となっています。ほとんどの商品が、主契約ではなく、特約として付加されています。上乗せした分だけ保険料が割高になります。

◆対象になる女性特定疾病が相違

女性特定疾病のみ(レディースEVER HALF)、女性特有のガンのみ(わたしの入院保険)、女性特定疾病・女性にも多い病気(あんしんアミュレット)、女性特定疾病・すべてのガン(キュア・レディ)、女性特定疾病・女性にも多い病気・すべてのガン(フェミニーヌ)と保障範囲がさまざま。保障の対象になる病気の種類についても相違します。

例えば、「レディースEVER FALF」は、やけどのあとや乳房再建手術も保障するとか、「キュア・レディ」は甲状腺の疾患も対象とするといったことです。

上皮内新生物を保障しない給付金もあります。

◆特約付加の選択ができない場合がある

特約でも、付加することを選択できるものとできないものがあります。乳房再建手術や女性特有のガン診断以外にも、その他の保障の特約がすでにセットされている女性専用医療保険もあります。

◆免責期間の設定が相違

一時金や1回の金額が高い給付金(ガン診断給付金など)は、免責期間がある場合が多く、女性専用医療保険(乳房再建手術・女性特有のガン診断給付金など)でも同じことがいえます。

ただ、女性特定疾病の入院給付金に関しては免責期間の有無が分かれています。「レディースEVER HALF」、「わたしの入院保険」、「あんしんアミュレット」は女性特有のガンには免責期間があって、「キュア・レディ」と「フェミニーヌ」にはありません。

2つの違いは、女性特定疾病の入院給付金の保障範囲と、女性特有のガン診断給付金などがセットされているか否かにあると思われます。

免責期間がある場合は、保障範囲が女性特定疾病に限られ、乳房再建手術・ガン診断給付金の受け取りも可能。一方、免責期間がない場合は、女性特定疾病以外のすべてのガン、も保障範囲となり、入院給付金だけの受け取りとなります。

通常の医療保険(保障する病気の種類は多くなる)には免責期間がなくて、診断給付金が受け取れるガン保険には免責期間があるのと似ています。

④ 5つの女性専用医療保険を比較

以上から、同じ女性専用の医療保険でも保障内容が異なることがわかります。1つ1つみてきた過程で、比較できたのではと思います。

どれが良いかは、選ぶ人のニーズに合った保障内容になっているかで判断すべきではないでしょうか。(保障の種類、保障対象の病気の範囲など)

保障内容を把握したうえで、特約として付いている保障がはたして必要か、よく考えてみましょう。併せて、支払条件や免責期間などを理解しておくことです。

保険料とのバランスも大事になります。保険料は、保険期間が終身型か定期型で相違。契約時は定期型の方が割安になります。比較は容易ではありませんが、一般的に保障が手厚くなると保険料が割高になっています。

1番シンプルな保障の「キュア・レディ」の保険料が最も割安で、手厚い保障の「フェミニーヌ」が最も割高です。

ただ、ほかの病気やケガの可能性を考えることも必要です。通常の入院給付金は、ほとんどの病気・ケガまで幅広く保障します。

「キュア・レディ」と「フェミニーヌ」は、免責期間がなく、通常の入院給付金と重複する病気もあり、通常の医療保険で、入院給付金の日額を高く設定すると、同じような保障内容になります。

女性専用医療保険にこだわらないのであれば、まずは通常の医療保険を検討してみることをお勧めします。

2008年6月

注目商品200404 損保ジャパンひまわり フェミニーヌ 注目商品200404 損保ジャパンひまわり フェミニーヌ- 注目商品200810 フェミニーヌ 女性医療(ひまわり生命)

- 女性のための入院保険 フェミニーヌ損保ジャパンひまわり生命

- 商品比較 女性専用医療保険 by 古川悦子(21)アメリカンファミリー

- 商品比較 給付金付医療保険

- 商品比較 女性専用医療保険6商品

損保ジャパンひまわり生命「フェミニーヌ」 損保ジャパンひまわり生命「フェミニーヌ」

女性保険比較の○

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|