実損填補型の医療保険との比較 by古川悦子(11)

7288 AIU保険

|

|

|

実損填補型の医療保険との比較今販売されている民間の医療保険は、「入院給付金がいくら」とか、「一時金でいくら」といった給付型がほとんど。

一方で、損保系の保険会社中心に実損填補型の医療保険が販売されています。

医療費3割の自己負担分や公的医療保険適用外の治療費やその他入院時にかかった諸経費を補償してくれる保険となっています。

公的医療保険の自己負担分引き上げや医療の高度化で高額な治療費を懸念する人にとっては朗報であり画期的な保険です。

今回は、実損填補型と給付型の医療保険とを比較して、それぞれの特徴を考えていきたいと思います。

実損填補型の医療保険としてAIU保険会社の「スーパー上乗せ健保」、「スーパー上乗せ健保ガン保険Special」、「スーパー上乗せ健保Moreセレクト」、セコム損害保険の自由診療保険「メディコム」と給付型の医療保険とを比較してみました。

まず、「スーパー上乗せ健保」と給付型の医療保険として全労災の「新総合医療共済」の定期医療プラン・総合タイプとで医療保障を比較してみます。

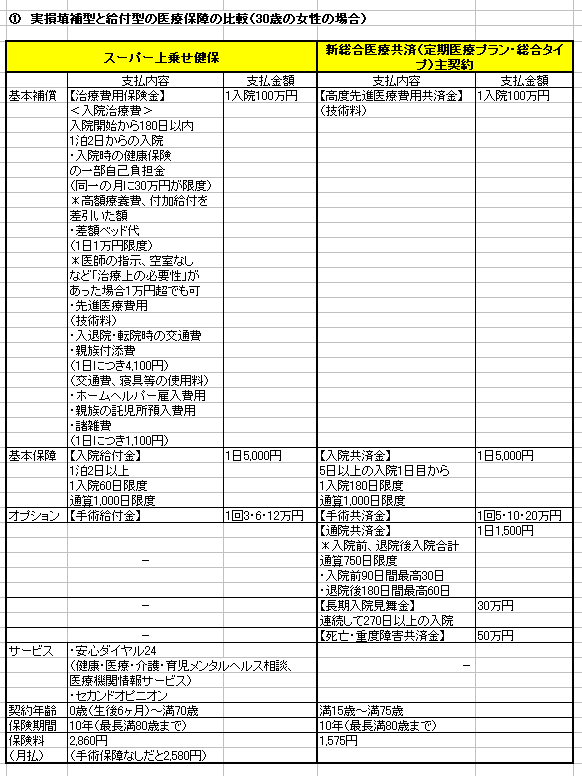

(1) 実損填補型と給付型の医療保障の比較(30歳女性の場合)

実損填補型といっても給付型とセットになって販売されています。それに、給付型でも最近では高度先進医療の技術料や公的保険適用外の高度な治療を保障する一時金が支払われる保険も販売されるようになりました。

2つの保険の違いは、「スーパー上乗せ健保」の場合、治療費用保険金として適用される補償範囲が広いことです。

入院給付金は、「スーパー上乗せ健保」、「新総合医療共済」ともに1日3,000円〜10,000円まで設定可能です。

ただ、「スーパー上乗せ建保」は1回の入院で100万円という限度がありますし、通院の保障はありません。手術の保障もオプション(特約)でつける形をとっています。

保険料は、「スーパー上乗せ健保」の方が保障の適用範囲が広いことと、給付型と組み合わせされていることから2倍弱ほど高くなっています。

結局、どちらの保険を選ぶかは医療の保障をどのように設定するかによると思います。「スーパー上乗せ健保」は、100万円という限りのなかで補償を得て、足りない分を給付金で補うようにすることになります。

一方「新総合医療共済」では、保険料が少ない分を入院給付金額を多く設定することで、場合によっては補償適用されない差額ベッド代、交通費なども充当することもできると思います。

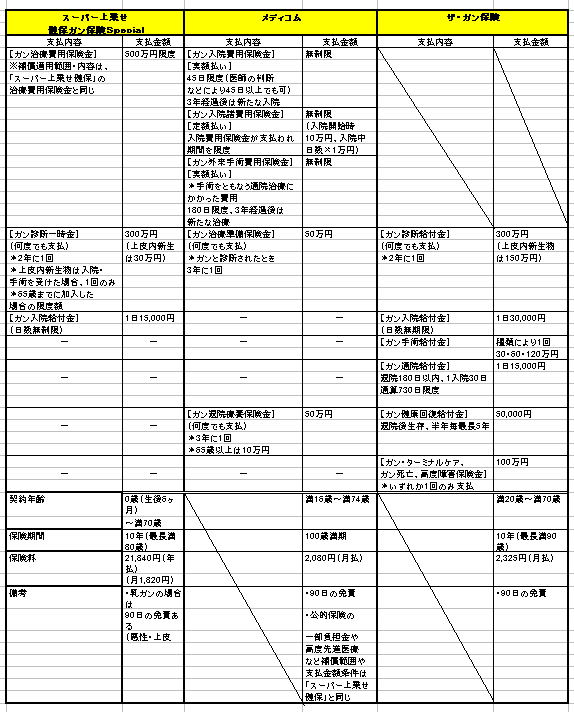

次に、「スーパー上乗せ健保がん保険Special」、「メディコム」と給付型としてアリコジャパンの「ザ・ガン保険」とでがん保障を比較してみます。

(2) 実損填補型と給付型のがん保障の比較(30歳女性の場合)

3つの保険を比べてみると、「スーパー上乗せ健保ガン保険Special」と「メディコム」は、給付型よりガン保障が少ない分、入院時の費用保険金額を多くしています。

「スーパー上乗せ健保ガン保険Special」には、手術の保障が付いていません。

保障対象がガンに限られているので、保険料は3つの保険とも高くなく、大きな差はないように思われます。

実損填補型でも、「スーパー上乗せ健保ガン保険Special」は費用保険金額に限度がありますが、「メディコム」の保険金額には限度がありません。

「メディコム」では、ガン治療の準備金としての保険金や退院後のお見舞いのお返しに充当できる保険金が支払われますし、治療にかかった自己負担をほとんど保障してくれる割には保険料が安くなっています。

ただ、「メディコム」は保険金額には限度がありませんが、日数に限度があり、ほかの2つの保険が2年に1回支払いになる保険金も3年に1回の支払いとなります。また、5年に一度保険料が変更になることに気をつけなければなりません。

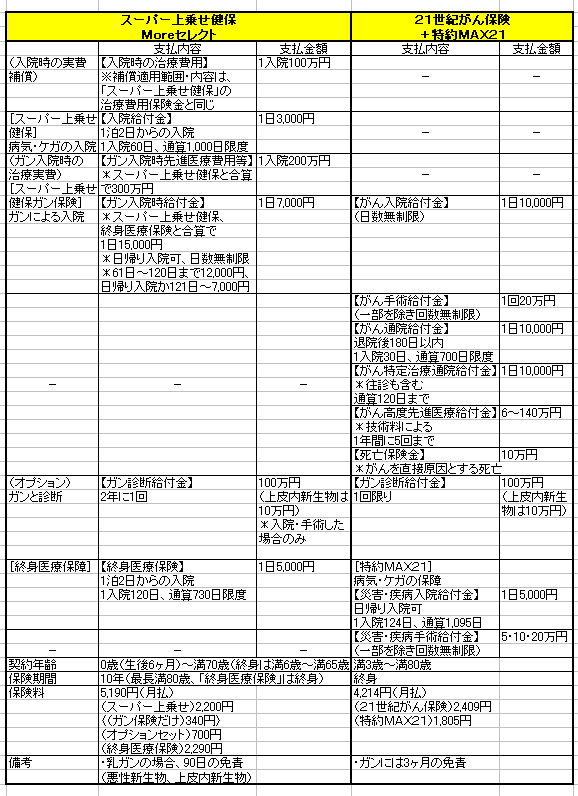

最後に、「スーパー上乗せ健保Moreセレクト」と給付型としてアフラックの「21世紀がん保険+特約MAX21」とで終身医療保障+がん保障を比較することにします。

(3) 実損填補型と給付型の終身医療保障+がん保障の比較(30歳女性の場合)

「スーパー上乗せ健保Moreセレクト」は、「スーパー上乗せ健保」、「スーパー上乗せ健保ガン保険」、「終身医療保険」3つの保険が組合わされた保険。

一方、「21世紀がん保険+特約MAX21」は、「21世紀がん保険」だけでも加入することができます。

「スーパー上乗せ健保Moreセレクト」の」方が、実損填補する費用保険金に加え、入院給付金などの保障が手厚くなっているために保険料が高くなっています。

「終身医療保険」をつけず、10年間の保障だけにすると2,900円と保険料は安くなりますが、更新時に高くなっていくことを考慮しなければなりません。

どちらの保険を選ぶかは、保障の付け方によると思います。「スーパー上乗せ健保Moreセレクト」は、入院時にかかる費用を補償してもらえることがありがたいです。

「21世紀がん保険+特約MAX21」は、幅広くコンパクトに保障が付けられています。

(4) 実損填補型医療保険が向いている人とは?

3つのパターンをみてきましたが、実損填補型医療保険は、入院したときにかかる費用に至るまで補償を付けたい方や医療費のほとんどを保険で準備したい方に適した保険だと思います。三大疾病や女性特有の病気を保障することもできます。

ただ、それぞれかかってくる費用は給付型の医療保険だけでも足りる場合もありますし、実損填補型の医療保険は、保険期間が5年、10年と定期型が多く、費用を補償する保険金額に限度がある場合があり保険料が割高になることも考えられます。

保険は医療保険に限らず、保険料を算定されるときは支払う保険料総額(純保険料)と支払われる保険金総額は等しくなるべきだという『収支相当の原則』に基づいています。

保険を選ぶ方も、受取る保険金額だけでなく支払う保険料とのバランスも考えてトータルで判断するべきでしょう。

2007年8月

入院したとき「入院医療保険金」と「治療費用保険金」が支払われる。

「入院医療保険金」の金額は、入院した日数に応じて1日につき5000円が支払われる。 医療保険 比較 医療保険 比較医療保険入院保険…AIU保険

「スーパー上乗せ健保」○代理店販売の商品

・インターネットによる保険料試算…不可

・契約年齢範囲…不明

・保険期間、保険料払込期間…10年

・入院給付金の支払い…2日以上1日目から

・入院給付金の支払限度日数…1入院60日、通算1,000日

・入院給付金日額範囲…不明

・手術給付金…なし

・死亡給付金…なし

・治療費用保険金…実費(100万円まで)

○保険料

・「プラン例とお支払い例」に掲示

http://www.aiu.co.jp/individual/product/medical/uwanose/super_plan.htm

・入院給付金日額…3,000円

・男性…30歳2,370円、40歳3,620円、50歳6,380円

・女性…30歳2,220円、40歳2,480円、50歳3,870円

2007年6月調査

「治療費用保険金」は、入院でかかった実際の治療費用が200万円を限度に支払われる。

治療費用として、個室などに入った場合の「入院時室料差額(差額ベット代)」、放射線治療・血管内視鏡検査・脳死移植手術などを受けた場合の「高度先進医療技術料」、「諸雑費」、「親族付添費」、「入退院・転院時交通費」などがある。

「入院時室料差額(差額ベット代)」については、医師の指示がない場合や自己都合による個室入室の場合、1日につき1万円を限度に支払われる。「親族付添費」は、所定の重要な状態の場合に限られる。

「入院医療保険金」と「治療費用保険金」が支払われるプランは「バリューコース」とされる。「バリューコース」に加えて、「食事療養費」と「健康保険一部負担金」も支払われるプランの「プレミアムコース」がある。

「食事療養費」は1日につき780円が支払われる。「健康保険一部負担金」は、各種医療保険制度の健康保険における3割の自己負担金から、還付制度として支払われる高額療養費および付加給付を差し引いた金額が支払われる。

契約年齢範囲は満20歳〜70歳。20歳男性のみ「バリューコース」の設定は不可。

・インターネットによる申込不可

・インターネットによる保険料試算不可

・1入院限度日数60日

・通算限度日数1000日

・病気、ケガともに2日以上初日から

・入院給付金日額は5000円のみ

・手術給付金なし(治療費用に含む)

・死亡・高度障害保険金なし

・差額ベット代、高度先進医療技術料、雑費日額1100円、親族付添費日額4100円、交通費など(治療費用保険金として200万円限度)

・保険期間10年(最長80歳まで更新可能)

・保険料払込期間10年

◎「バリューコース」の保険料

・男性 30歳2980円、40歳4610円、50歳8180円

・女性 30歳2850円、40歳3110円、50歳4880円

◎「プレミアムコース」の保険料

・男性 30歳3710円、40歳5700円、50歳10070円

・女性 30歳3480円、40歳3870円、50歳6070円

スーパー上乗せ健保(AIU保険)

注目商品 スーパー上乗せ健保(AIU保険) by田辺南香(13) AIU保険

実損填補型の医療保険との比較 by古川悦子(11)AIU保険

商品比較 実損填補型医療保険商品の比較 by 古川悦子(33)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|