商品比較 実損填補型医療保険商品の比較 by 古川悦子(33)

7414 セコム損害保険

|

|

|

実損填補型医療保険商品の比較

2009年4月1日より、「ガン治療費用保険(自由診療保険メディコム)」は消費者の補償ニーズに合せてバージョンアップされ、「新ガン治療費用保険(販売名称:自由診療保険メディコム)」というガン保険が新発売されました。

「ガン治療費用保険」は、2001年10月より販売されたガン治療にかかった費用を実費で補償するガン保険です。全額自己負担となる先進医療や自由診療(国内未承認の抗がん剤治療など)の治療費用も補償します。

なお、同じくセコム損害保険より販売されている「乳がん経験者用ガン保険(メディコムワン)」や富国生命とセット商品である「新ガン治療費用保険(携帯用)(自由診療保険メディコムプラス)」も同様のバージョンアップを行っています。

今回は、「ガン治療費用保険」(旧メディコム)と「新ガン治療費用保険」(新メディコム)の補償内容を比較してみました。

また、併せてAIU保険「スーパー上乗せ健保」と富士火災保険「みんなの健保」の2つの実損填補型医療保険商品を比較させてみることにします。

(1)新旧メディコムの比較(30歳女性の場合)

新メディコムは、ガンと診断されたとき、およびガンで入院・通院したときに補償します。入院・通院したときは、自由診療(治療にかかった費用、診断書等の文書料)と公的保険診療(一部負担金、先進医療等の費用―差額ベッド代を除く保険外併用療養費制度における費用、診断書等の文書料)の費用を実費で補償します。

今回のバージョンアップでは、最新のガン治療の傾向(外来重視)を踏まえ通院補償を拡大しています。変更になった主な補償内容は以下の通りです。

●ガンと診断(確定)されたとき

ガン診断保険金が一時金で100万円支払われ、金額は全年齢共通となります。

なお、ガン診断保険金が支払われることとなった最終の診断確定日から3年経過後に、再びガンと診断確定された場合は何度でも支払われます。

●入院したとき

ガン入院保険金が補償金額だけでなく、入院日数も自由診療、公的保険診療ともに無制限で支払われます。

●通院したとき

ガン外来保険金が最大1,000万円まで支払われます。補償限度額1,000万円は、自由診療と公的保険診療の支払額の通算とし、契約更新時(5年ごと)に復元されます。通院日数による制限はありません。

注目点は、入院前後の通院および入院を伴わない通院も補償されることとセカンドオピニオンの費用も通院の補償に含まれることです。

また、公的保険診療時の高額療養費・付加給付は差し引かずに支払われますので、高額な治療費がかかる人には向いているガン保険といえます。

差額ベッド代や交通費は補償されませんが、がん診断保険金から支払うことができます。なお、各補償の限度額は決まっています。(他にプラン等はありません)

被保険者本人が保険金の請求ができない場合は、被保険者の配偶者等が代理人として保険金を請求できる「代理請求人制度」もあります。

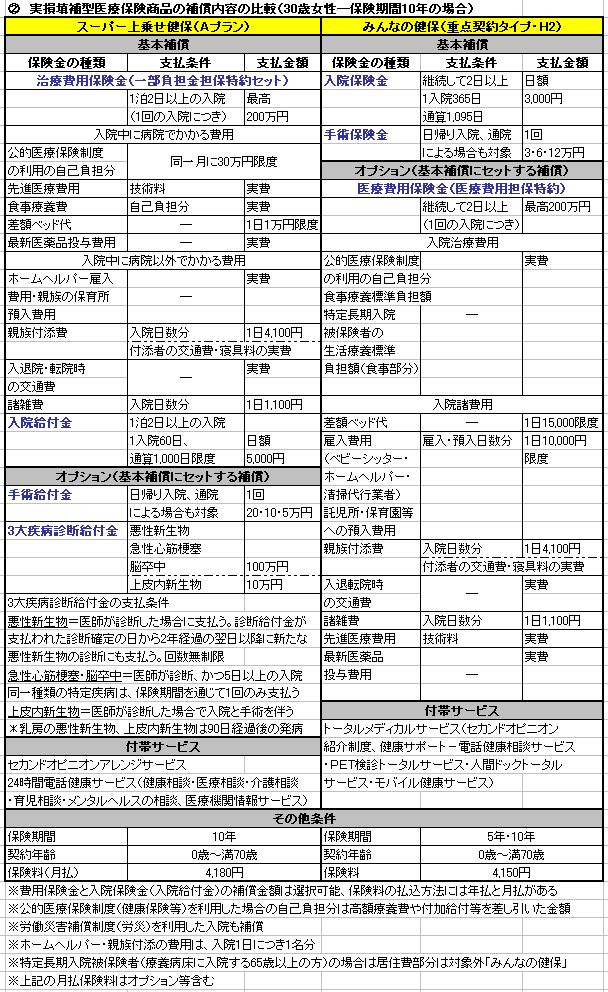

(2)実損填補型医療保険商品の補償内容の比較(30歳女性―保険期間10年の場合)

ガンだけではなく他の病気やケガも補償し、入院中の治療費、あるいは治療にかかった費用を費用保険金として補償するタイプの実損填補型医療保険を比較してみました。

「スーパー上乗せ健保」と「みんなの健保」について共通する特徴は以下の通りです。

- 実損填補型(実費補償)と定額給付型(日額補償)の組み合わせで構成されている

- 複数の費用の補償をまとめて費用保険金としている

<費用保険金について>

日本国内での入院に限定されます。(日額補償の入院および手術は、日本国内・国外問わず)

費用保険金の名称は、各商品で異なっています。(「スーパー上乗せ健保」⇒治療費用保険金、「みんなの健保」⇒医療費用保険金)

実費補償だけでなく、費用の種類により定額で補償しているものもあります。例えば親族付添費4,100円(交通費・寝具料除く)、諸雑費1,100円などです。

費用保険金は1泊2日の入院から対象となり、入院開始から180日以内の入院によってかかった費用を補償します。ただし、「みんなの健保」ではガン治療が目的の先進医療に関する費用に限り、通院や日帰り入院の場合も補償します。

1回の入院にかかる費用の補償の限度額が設定されており、入院が終了した日から180日経過後の入院にかかった費用については、費用保険金の限度額が復元されます。

先進医療費用、最新医薬品投与費用については、公的医療保険制度(国保・健保等)を利用した入院期間中に限り補償、それ以外の入院諸費用については、公的医療保険制度または労働者労害補償制度(労災)を利用した入院期間中に限り補償します。

2つの実損填補型医療保険について、大きく異なっているのは基本補償の設定の仕方です。全体でみるとほぼ同じ補償が付いていますが、基本補償だけをみると、「スーパー上乗せ健保」は治療費用保険金と入院給付金、「みんなの健保」は入院保険金と手術保険金を基本補償としており、2つの保険ともに基本補償のみでも加入できます。

あと、「みんなの健保」の基本補償の入院保険金と手術保険金については自由診療の場合も補償します。医療費用保険金では自由診療の場合は補償しません。

他には、費用保険金の限度額について異なっている点があり、差額ベッド代の限度額が「スーパー上乗せ健保」は1日の限度額が10,000円、「みんなの健保」が15,000円となっており、「スーパー上乗せ健保」は、公的医療保険制度を利用した場合の自己負担分については同一月に30万円限度となり、「みんなの健保」は、ベビーシッター・ホームヘルパーの雇入費用や保育園等への預入費用が1日10,000円の限度となります。

費用保険金の補償内容・補償範囲については、ほぼ同じ内容となっています。ただ、日額補償の入院の支払・通算限度日数、および手術の補償額に違いがあります。

「スーパー上乗せ健保」では、3大疾病診断給付金が付加できます。他に、10大疾病診断給付金やガン診断給付金(ガンのみ担保特約)、入院医療保険金不担保特約により基本補償の入院給付金を外すことも可能となるなど補償内容を選択できる特約が揃っています。

2つの保険のどちらを選択するかはケースバイケース。他の補償方法も含めて、自分にとって有利な補償内容となる方を選ぶと良いでしょう。

※「スーパー上乗せ健保」と「みんなの健保」の補償内容の詳細につきましては各保険会社に問合せ願います。

(3)実費補償の医療保険が増えている

今回取り上げたのは、いずれも損害保険会社で取り扱われているタイプの実損填補型医療保険です。数年前までは、実費補償の保険というと損害保険会社取扱いというイメージがありました。

ところが、最近では、生命保険会社でも先進医療を実費で保障する医療保険が発売されています。いずれも定額給付型との組み合わせとなり、特約として保障します。

医療保険は、種類も豊富になり選択肢も広がってきています。その一方で、加入する前は保障内容等を確認することがさらに必要になってきています。自分に必要な保障かどうか、あるいは必要な保障は何かをよく見極めてから検討するようにしましょう。

2009年8月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|