注目商品メディカルKitR(東海あんしん生命)by古川悦子(64)

7652 東京海上日動あんしん生命

|

|

|

メディカルKitR(東海あんしん生命)

今回は、東京海上日動あんしん生命の「メディカルKit R」(正式名称:医療総合保険(基本保障・無解約返戻金型)健康還付特則付加)を取り上げることにしました。今年(2013年)1月22日(火)に発売されています。

「メディカルKit R」は、健康でいると保険料が戻ってくる機能をもった医療保険です。既に販売されている「メディカルKit(基本プラン)Ⅰ型」(終身・1入院60日型)をベースとし、「健康還付特則」を付加することで、健康なら払った保険料が戻ってくるよう設計されています。

所定の年齢までに払い込んだ保険料は、健康還付給付金もしくは入院給付金等として受け取ることができます。また、他の医療保険と異なったタイプの医療保険でありながら、シンプルでわかりやすい保障内容となっています。

7月18日(木)からは、契約年齢が発売当初の「0歳~50歳」から「0歳~60歳」までに拡大されました。それにともない、健康還付給付金の返戻時期も70歳の他に、75歳と80歳が加わっています。

「メディカルKit R」は、発売から約6か月で12万件以上販売されているそうです。一般消費者の医療保障ニーズも様々あるなかで、ニーズに合っていると評価されていることが数字に表れていると考えます。

なお、「メディカルKit」の保障内容等については、2011年11月記事『 注目商品 メディカルKit(あんしん生命)』をご参照下さい。併せて、現在のパンフレット等で確認することもお願いします。 注目商品 メディカルKit(あんしん生命)』をご参照下さい。併せて、現在のパンフレット等で確認することもお願いします。

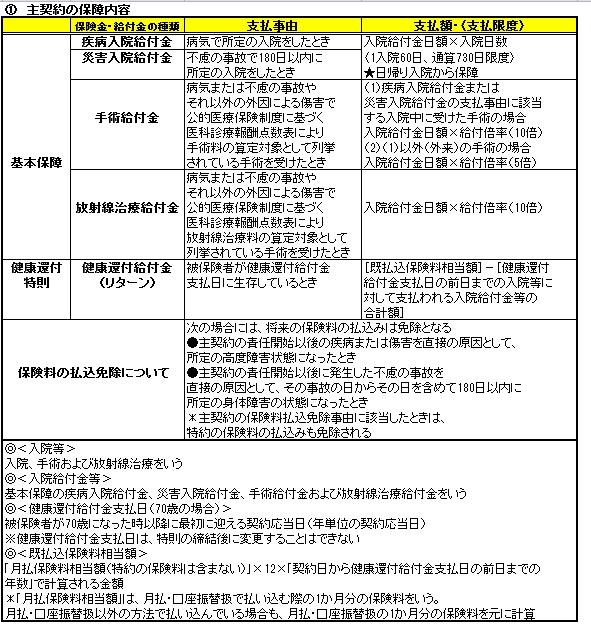

主契約の保障内容

<表①>を参考にしながら、仕組み・特長・保障内容を押さえておきましょう。

【仕組み】

主契約は、「基本保障」(疾病入院給付金・災害入院給付金・手術給付金・放射線治療給付金)に「健康還付特則」(健康還付給付金〈リターン〉)を付加した仕組みになっています。基本保障の保障内容は、「メディカルKit(基本プラン)Ⅰ型」(終身・1入院60日型)と同様です。

【特長】

●健康還付給付金支払日の前日までの既払込保険料相当額が戻ってくる

健康還付給付金支払日の前日までの入院等に対して入院給付金等も支払われます。保障機能と貯蓄機能を併せ持ち、掛け捨てとならないよう設計されています(健康還付給付金支払日までの実質的な保険料負担を軽減)。

●健康還付給付金を受け取った後も加入時の保険料のままで保障は生涯継続

70歳・75歳・80歳から従来の医療保険に加入する場合、健康状態によっては加入できないこともあります。健康であれば加入できますが、保険料は「メディカルKit R」より割高になります(表④項目にて後述)。

●特約(オプション)を付加することで保障をカスタマイズできる

保障ニーズに合わせて、5疾病やがん保障などバラエティ豊かな特約を付加できます。ただ、特約の保険料は健康還付給付金の対象とはならず、特約を付加することで解約返戻率が低くなることを認識しておく必要があります。

【保障内容】

基本保障については、前述「メディカルKit」の記事をご参照下さい。ここでは、主に「健康還付特則」の保障内容を解説することにします(健康還付給付金支払日70歳の場合)。

<健康還付給付金>

■支払額について

[入院給付金等の受け取りがない場合]

既払込保険料相当額(月払・口座振替扱の1か月分の保険料×12か月×契約日から健康還付給付金支払日の前日までの年数)が戻ってきます。

〈例〉30歳男性・入院給付金日額10,000円

健康還付給付金額2,472,000円(5,150円×12か月×40年)

*主契約の保険料が対象(70歳の契約応当日の前日までの既払込保険料相当額)となり、特約の保険料は対象となりません。また、特約から給付金が支払われても健康還付給付金は減額されません。

*保険料の払込みが免除されている場合でも、上記算式で計算された金額が既払込保険料相当額となります。

*健康還付給付金支払日以後も保険料を払い込む必要があります。

[入院給付金等の受け取りがあった場合]

70歳までに払い込んだ保険料が支払われた入院給付金等の合計額を上回るときは、差額が戻ってきます(70歳時の累計保険料相当額から累計給付金相当額を差し引いた残額が返される)。逆に、支払われた入院給付金等の合計額が払い込んだ保険料を超えたときは、健康還付給付金は支払われません(健康還付給付金の支払額の計算式<表①参照>により計算された金額が0円以下となるとき)。

■押さえておきたい事項

[健康還付給付金から差し引く入院給付金等について]

<表①>を補足すると、「責任開始期から健康還付給付金支払日の前日までの間の入院、手術および放射線治療に対して支払われる入院給付金等」が対象です。この特則においては、復活の取扱いの有無にかかわらず、保険契約の締結の際の責任開始期をいいます。

[被保険者が入院している間に健康還付給付金支払日が到来した場合]

健康還付給付金支払日以後の入院に対して支払われる疾病入院給付金・災害入院給付金は含まれません。

[健康還付給付金支払日の前日までに入院給付金日額を減額した場合]

保険契約の締結時から減額後の入院給付金日額であったものとみなして、入院給付金等および既払込保険料相当額が計算されます。また、減額分に対する健康還付特則部分の解約返戻金が支払われます(健康還付給付金支払日以後に減額する場合は、解約返戻金はない)。

なお、入院給付金日額を減額したときは、その後の保険料が改められます。

[健康還付給付金支払日が到来した後に、その前日までの入院等に対して請求があり入院給付金等が支払われることになった場合]

(1)健康還付給付金が支払われる前

健康還付給付金支払日の前日までに請求があったものとみなして、健康還付給付金の支払額が再計算されます。

(2)健康還付給付金が支払われた後

支払済みの健康還付給付金を差し引いて入院給付金等が支払われます。ただ、その入院給付金等が支払済みの健康還付給付金に満たない場合、その入院給付金等は支払われません。

[健康還付給付金の自動すえ置き]

支払事由が生じた後、会社所定の利率で自動的にすえ置き、契約者から支払いの請求があったとき、または契約が消滅したときに支払われます。

[受取人について]

健康還付給付金の受取人は契約者となります。なお、契約者以外の者には変更することはできません。ちなみに、基本保障の疾病入院給付金、災害入院給付金、手術給付金および放射線治療給付金の受取人は被保険者となり、被保険者以外の者には変更できません。

[被保険者が健康還付給付金の支払事由に該当した後、健康還付給付金が支払われるまでの間に死亡した場合の請求について](契約者と保険者が同一人の場合)

被保険者の法定相続人のうち、次の(1)または(2)に定める1人の者を代表者とします(代表者は他の法定相続人を代理する)。

(1)被保険者の戸籍上の配偶者

(2)(1)に該当する者がいない場合には、法定相続人の協議により定めた者。

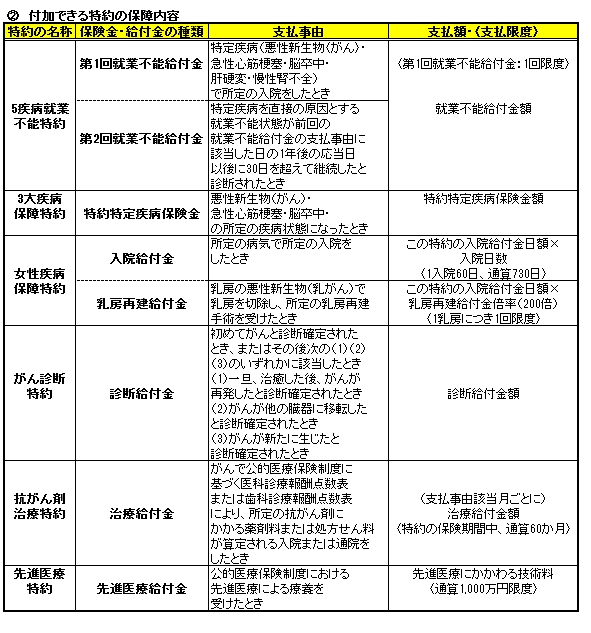

付加できる特約の保障内容

付加できる6つの特約の保障内容・取扱内容についても、2011年11月記事『注目商品 メディカルKit(あんしん生命)』をご参照下さい。

特約の減額・増額、および中途付加・解約については、「メディカルKit」と同様の取扱いとなります。補足説明すると、「メディカルKit R」には、「健康給付特約」を付加することはできません。また、「3大疾病保障特約」は、「がん診断特約」「5疾病就業不能特約」との同時付加は、「メディカルKit」と「メディカルKit R」ともに取扱い不可です。

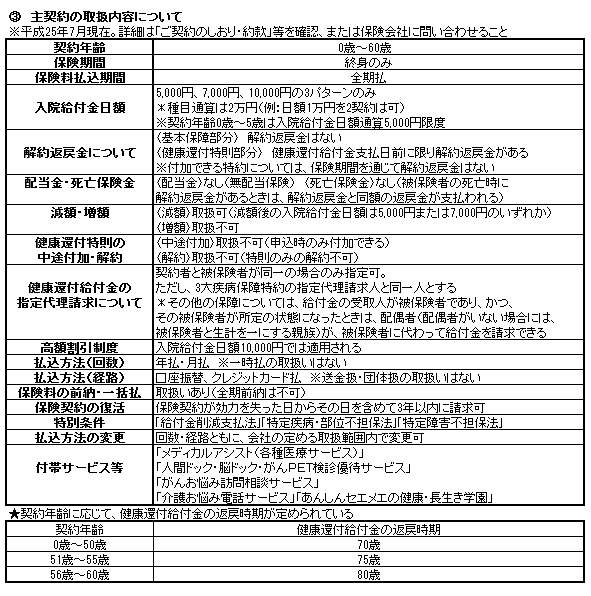

主契約の取扱内容について

主な取扱内容について補足説明していきます。

<解約返戻金について>

解約返戻金額は、契約年齢、性別、保険料払込期間、保険料の払込年月数、経過年月数、入院給付金等の支払額により異なります。解約返戻金がない期間が設定されているため、解約返戻金は全くないか、あっても払込保険料の合計額より少ない額となります。健康還付給付金支払日以後は、解約返戻金はありません。

また、保険料払込免除に該当した場合も保険料が払い込まれているものとみなして解約返戻金は計算されます。

<健康還付給付金の指定代理請求>

(1)契約者と被保険者が同一人の場合で、契約者が健康還付給付金を請求できない次のいずれかの事情があるときは、あらかじめ指定された指定代理請求人が、健康還付給付金の受取人の代理人として、健康還付給付金を請求できます。

◆傷害または疾病により、健康還付給付金を請求する意思表示ができないこと

◆その他上記に準じた状態にあること

(2)指定代理請求人として代理請求できる方は次のとおりです。

◆請求時において、契約者の戸籍上の配偶者

◆請求時において、契約者の直系血族

◆請求時において、契約者と同居し、または契約者と生計を一にしている契約者の3親等以内の親族

<保険料の前納・一括払>

「メディカルKit」と同じ取扱いとなります。ただ、「メディカルKit R」は保険料払込期間が終身のみのため、全期前納の取扱いはありません。保険期間が確定しないため、全期分の保険料を前納できないからです(「メディカルKit」も終身払の場合は不可)。月払契約は、年払に変更の上、前納の取扱いが可能となります。

なお、前納・一括払で保険料を払い込んだ場合も、月払保険料相当額は、月払・口座振替扱の1か月分の保険料を元に計算されます。

<主契約の保険料払込満了後の特約保険料の払込みについて>

(「5疾病就業不能特約」「先進医療特約」「抗がん剤治療特約」の場合)

「メディカルKit」同様、お客様より申し出がない場合、同じ払方(月払→月払)での払込みも可能です。ただし、特約保険料が最低保険料に満たない場合は年払に変更されます。

<生命保険料控除>

「メディカルKit R」の保険料の一部は、生命保険料控除の対象となりません。同条件で、健康還付特則で付加されていない「メディカルKit」を契約した場合の保険料相当額が介護医療保険料控除の対象となります。詳細については、担当者にお問合せするか、東京海上日動あんしん生命より発行される生命保険料控除証明書を確認しましょう。

<契約形態>

契約者と被保険者の範囲は、配偶者(内縁除く)と2親等以内の親族に限られます。なお、「メディカルKit」の契約形態については、契約者と被保険者の関係は2親等以内の親族に限定されていません。

<その他>

「メディカルKit R」は個人保険のみ、対面での取扱いとなります(通販での取扱いはない)。

「メディカルKit」と比較すると、取扱内容(保険料払込方法(経路)、入院給付金日額、入院給付金日額の支払限度や手術給付金・放射線治療給付金の型など)が制限されていますが、その分、健康還付特則の機能を重視していると考えます。

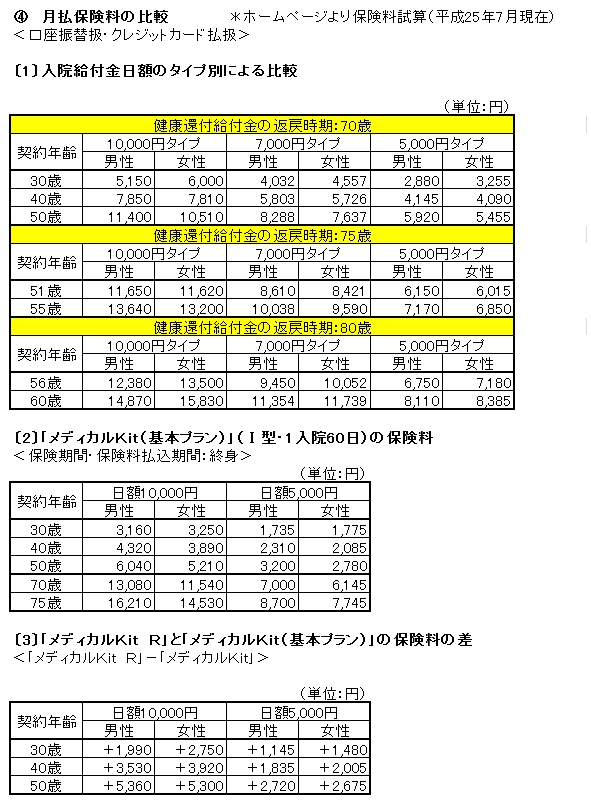

月払保険料の比較

「メディカルKit R」と「メディカルKit」の保険料を比較すると、「メディカルKit R」は、既払込保険料相当額が戻る機能(健康還付特則)が付いている分、保険料が割高になっています(図表〔3〕)。

健康還付給付金の返戻時期70歳と75歳で「メディカルKit」に加入した場合と比較すると、「メディカルKit R」の方が保険料は安くなります(「メディカルKit(基本プラン)終身」の契約年齢は75歳までとなっている)。特に、契約年齢が若いほど、割安な保険料を享受できます(図表〔1〕〔2〕)。

「メディカルKit R」に向いている方

掛け捨ての医療保険に抵抗があり、割高な保険料を支払っても、給付金の支払いを望んでいる方に向いています。また、その保険料を所定の年齢まで払い続けられる方にも向いています。

この保険は、途中で解約するとか、死亡する、また既払込保険料相当額を超える入院給付金等の支払いがあると健康還付給付金を受け取ることができないため、健康で長期間継続することが必要です。さらに、若いときに加入すると安い保険料を長く享受できます。

一方、将来における生活環境の変化に柔軟に対応できます。健康還付給付金支払日以降は、医療保障を継続する、あるいは解約するという選択肢もあり、健康還付給付金を老後資金等に活用することも可能です。

2013年7月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|