注目 高度障害家族収入保険(ジブラルタ生命)by伊藤亮太(28)

7598 ジブラルタ生命

|

|

|

高度障害療養加算型家族収入保険(ジブラルタ生命保険)

2012年7月2日以降、ジブラルタ生命保険にて、『高度障害療養加算型家族収入保険』(保険料払込中無解約返戻金型。以下、「ジブラルタ生命の家族収入保険」)が販売開始されています。

ジブラルタ生命では、以前から家族収入保険(特約)を販売していましたが、以前の保険では遺された家族への経済的保障の提供が主目的であり、被保険者が高度障害状態になった場合に支払われる年金では、生活資金や治療代を十分にカバーできているとはいえない状況でした。

そのため、新しく販売された家族収入保険では、その点をカバーすべく、被保険者が高度障害になった場合においても経済的保障を十分に提供できるように設計されています。今回はこのジブラルタ生命が発売している家族収入保険について見ていきます。

ジブラルタ生命の『高度障害療養加算型家族収入保険』の特徴

一言で言えば、高度障害状態になった場合の保障を手厚くしている点です。今回の家族収入保険では、被保険者が保険期間中に高度障害状態になった場合、高度障害年金に加え、被保険者の生存を条件として高度障害療養加算年金が上乗せされます。なお、この保険は無配当保険であるため、配当金はありません。

①家族年金または高度障害年金の支給

保険期間中に被保険者が死亡・高度障害になった場合、保険期間満了まで毎月決まった家族年金もしくは高度障害年金が支給されます。

②保険料の無駄カット

必要保障額は、加入後年々減っていきます。例えば、お子さんが小さいうち、つまり保障額を大きくしたいときに加入し、その後お子様が大きくなるにつれて保障額を減らすことが自動的にできるため、保険料に無駄がないといえます。

③高度障害療養加算年金の設定

保険期間中に所定の高度障害状態になった場合、毎年の生存判定日に生存されている場合に限り、高度障害年金に加え高度障害療養加算年金(年金月額に加算割合(50%)を乗じた金額)を受け取ることが可能です。

④他の保険契約への変更可能

当然のことながらライフスタイルは日々変化していきます。場合によっては、保険期間満了まで家族収入保険が必要でなくなる場合もあると思います。そうした場合においては、他の保険契約へ変更が可能な場合があります。診査や告知なしで終身保険や米ドル建て終身保険等に変更できます。

※家族年金等の支払事由発生前であること、この保険の責任開始期から起算して2年を経過していること等の制限があります。

⑤専用特約「特定疾病収入特約」、「介護収入特約」も付加可能

ジブラルタ生命の家族収入保険には、専用特約である「特定疾病収入特約」、「介護収入特約」を付加することが可能です。特定疾病収入特約とは、被保険者が所定の3大疾病(がん、急性心筋梗塞、脳卒中)になった場合、介護収入特約とは、所定の要介護状態になった場合に、毎月定額の年金が2年間支給されるものになります。死亡だけでなく、こうした状態になった場合にも備えたい方には特約を付加することも検討されるとよいでしょう。

その他、リビング・ニーズも付加可能です。

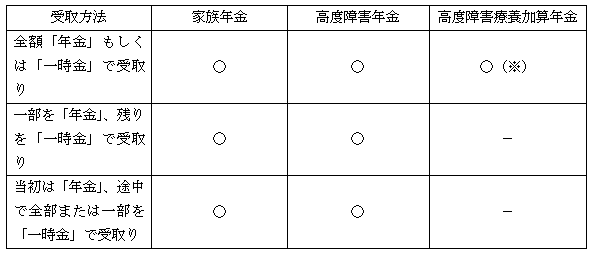

⑥年金の受取方法はニーズに応じて選択可能

家族年金や高度障害年金の受取方法はニーズに応じて選択可能です。

※高度障害療養加算年金を一時金で受け取る場合には、支払いが確定している未支払分について全部支払いのみ取り扱いが可能となります。

※家族年金と高度障害年金は重複して支払われません。

※一部を一時金で受け取る場合、年金月額に関して要件があります。

最低支払保証期間

年金の最低保証支払期間は2年になります。ただし、45歳(保険期間:60歳満了)の最低支払保証期間は7年、50歳・55歳(保険期間:60歳満了)および45歳・50歳・55歳(保険期間:65歳満了)の最低支払保証期間は5年となります。

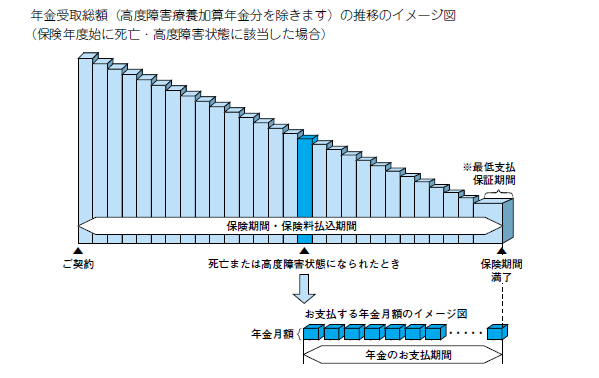

年金受取りの仕組み

ジブラルタ生命家族収入保険においては、一般的な収入保障保険と同様の仕組みがとられています。すなわち、ご契約時には年金総額は多く、加入後、年数を経るに応じて保険金額(年金総額)は減少していきます。

<年金受取りのイメージ図>

(出所)ジブラルタ生命「ご契約のしおり(高度障害療養加算型家族収入保険)」

http://www.gib-life.co.jp/st/lineup/yakkan/pdf/L007_shin_kazoku_syunyu_201207.pdf

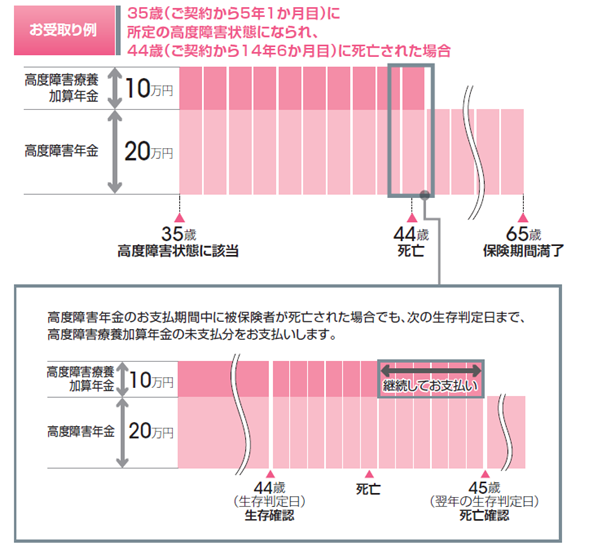

高度障害状態になった場合の年金額のイメージ

この保険の最大の特徴ともいえる、高度障害状態になった場合における年金受取りについて解説します。例えば、30歳時点で家族収入保険に加入し、35歳(契約から5年1ヵ月目)に所定の高度障害状態になり、44歳(契約から14年6ヵ月目)に死亡されたとします。

この場合において、例えば月額の年金額を20万円と設定していた場合、高度障害状態においては、高度障害年金として月額20万円が、高度障害療養加算年金として月額10万円(高度障害年金の50%)が、合計月額30万円の年金が支給されることになります。月額10万円が加算される点は、生活するうえで非常にメリットが大きいといえます。

一方、被保険者が亡くなられてからは、高度障害療養加算年金は打ち切りとなります。したがって、高度障害年金部分が保険期間満了まで続くことになります。なお、高度障害年金の支払期間中に被保険者が死亡された場合でも、次の生存判定日まで、高度障害療養加算年金の未支払分が支払われます。

(出所)ジブラルタ生命「高度障害療養加算型家族収入保険パンフレット」

http://www.gib-life.co.jp/st/lineup/product/shinkasyu_hoken/shinkasyu_hoken.pdf

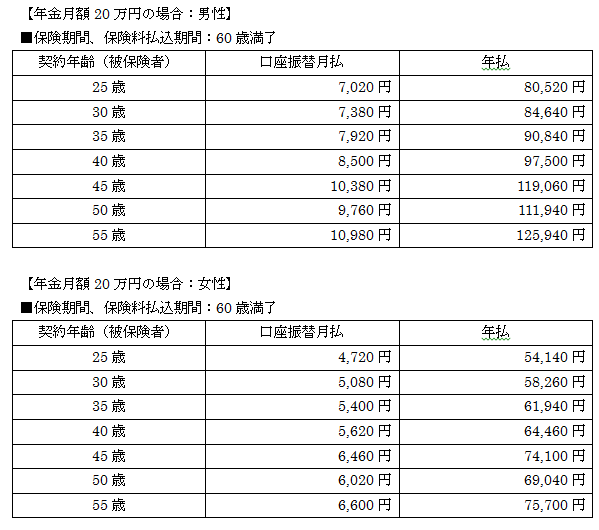

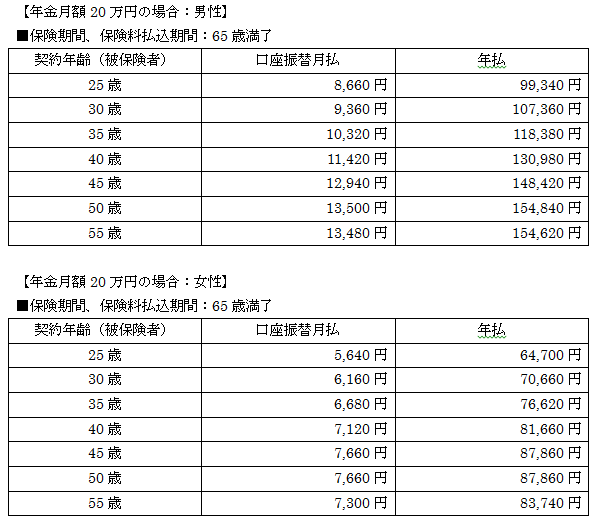

保険料例

この保険に加入するのに適している方

ジブラルタ生命の家族収入保険の特徴は、なんといっても高度障害療養加算年金があることでしょう。したがって、特に高度障害状態に備えたい人向けであり、どちらかというと生活保障を重視したい人向けといえます。

自営業の方を中心に、働けなくなった場合への備えと同時に死亡保障も加味して収入保障保険をお探しの方にはよい保険といえるでしょう。注意点は、あくまで所定の高度障害状態や死亡の場合に年金がもらえる保険であり、一般的な病気やケガで入院する場合などに備えるものではない点です。加入時期としては、お子様が小さいときなどに加入の検討をされるとよいでしょう。

2012年7月現在

by 伊藤亮太(スキラージャパン株式会社)

高度障害療養加算型家族収入保険(ジブラルタ生命) 高度障害療養加算型家族収入保険(ジブラルタ生命)

高度障害家族収入保険(ジブラルタ生命)by伊藤亮太(28)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|