注目商品 終身共済(CO-OP共済)by古川悦子(43)

7521 COOP共済

|

|

|

CO・OP共済《終身共済》(コープ共済連)

CO・OP共済に、終身タイプの《終身共済》が登場しました。保障開始は、2011年9月からとなります(募集は6月17日に開始)。また、既契約のCO・OP共済《あいぷらす》・CO・OP共済《たすけあい》から終身共済に移行できる制度も用意されています(2012年1月2日以後の契約発効から実施)。

今回は、《終身共済》(終身生命・終身医療)を取り上げてみました。《終身共済》は、ともに日本コープ共済生活協同組合連合会(コープ共済連)が契約引受団体となっています。CO・OP共済に加入するには、出資金を支払って、お近くの生協の組合員になることが必要です。加入申込書は、郵送だけでなく、生協のお店のレジ・カウンターの職員または「おうちCO・OP」配達の職員に渡すこともできます。

生協のお店には、共済商品のパンフレットなども置いてあり、身近なところで保障を得られることから、CO・OP共済への加入を検討する方も多いのではないでしょうか。そんな中、一生涯の保障を待ち望んでいた方にとっては、《終身共済》は朗報といえるでしょう。

CO・OP共済は、保障内容はシンプルであるものの、移行制度など取扱内容が多少複雑になっているので、その辺りもよく確認することにしましょう。詳細については、重要事項説明書と保険約款の代わりとなる「ご契約のしおり」や共済事業規約・細則を確認、あるいはご加入の生協に問い合わせすることをお勧めします。只今、商品名を募集中であり、来年(2012年)決まった商品名をお披露目することになっています。

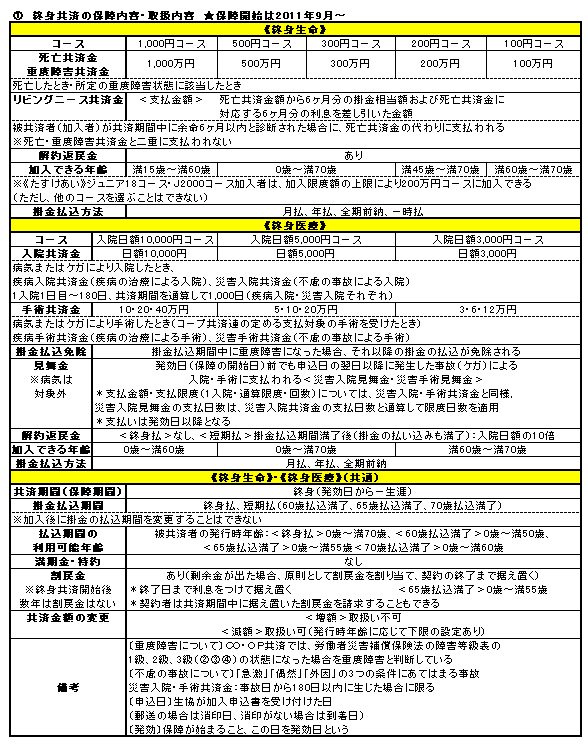

① 《終身共済》の保障内容・取扱内容

終身共済は、生命保障(終身生命)と医療保障(終身医療)を別の商品にしています。

したがって共済証書も別々に発行されます。

■《終身生命》

【仕組み・特長】

死亡・重度障害共済金(本則・基本契約)に入院共済金等不担保特則とリビングニーズ特則が付帯されています。解約返戻金があり、他の商品と比べて解約返戻金額は多くなります(経過年数により解約返戻金額は異なる)。

【保障内容】

生命保障(死亡保障)だけのシンプルな保障内容となっています(医療保障はない)。生命保険の終身保険とほとんど変わらない内容ですが、年金形式での受取り、掛金払込満了後に年金移行できる取り扱いはありません。なお、重度障害共済金またはリビングニーズ共済金を支払った場合は契約が消滅します。リビングニーズ共済金は、《あいぷらす》と《たすけあい》の死亡共済金にはありません。

■《終身医療》

【仕組み・特長】

入院・手術保障(基本契約)に、死亡共済金不担保特則・重度障害共済金不担保特則・共済掛金払込免除特則・無解約返戻金特則を付帯しています。

入院共済金は、1入院1日目(日帰り可)~180日まで保障されるので、短期の入院から長期の入院にも備えることができます。

【保障内容】

入院と手術だけに絞ったコンパクトな保障内容となっています(生命保障はない)。掛金の払込免除については、終身医療だけの取扱いとなっており、《終身生命》・《あいぷらす》・《たすけあい》にはありません。また、申込日以前に発病した病気を原因とした、申込日から1年以内の重度障害は対象となりません。

解約返戻金については、短期払を選択した場合、掛金払込期間と掛金の払い込みが満了後に、入院日額の10倍が払い戻されます(死亡したとき、失効後解約などの場合も同様)。

■共通・関連した取扱内容

ここで、《終身共済》だけでなく、《あいぷらす》と《たすけあい》にも共通、あるいは関連した取扱内容を挙げてみることにしました。

【割戻金の支払い】

生命保険で無配当とする商品が多くなってきている中、剰余は割戻金として還元されます。

【ケガの場合の見舞金の支払い】

発効日前でも、申込日の翌日以降に発生した事故(ケガ)によるものには、見舞金として支払う場合があります(支払われる見舞金については、パンフレット等で確認のこと)。

*新規契約と更改・更新、または移行契約で新たに付帯された保障が対象です。

*「発効日」・・・コープ共済連が契約の申し込みを承諾したときは、申込日に契約が成立したものとみなし、初回掛金振替日の翌日午前0時に契約が発効(保障の開始)します。

*「更改」・・・共済期間中に保障内容を変更して、再度契約をすることをいいます。

【異常災害見舞金の支払い】

契約者または被共済者の居住している住宅が、地震・津波・噴火によって、損害を被ったときは、世帯に対し、損害の程度に応じた異常災害見舞金が支払われる場合があります。

※1世帯で複数契約をしている場合でも、1世帯に対し1回の支払いとなります。

【加入限度額について】

《終身共済》・《あいぷらす》・《たすけあい》ともに、加入限度額が決まっています。ちなみに、《終身生命》と《終身医療》の加入限度額は以下のようになります。なお、加入限度額の範囲以内であれば《終身生命》と《終身医療》は重複して加入できます。

〔《終身生命》の死亡共済金額〕

◆被共済者の発効時の年齢が満15歳未満のとき・・・500万円

◆被共済者が加入に制限がある職業のとき・・・500万円

◆被共済者が上記以外のとき・・・1,000万円

〔他のCO・OP共済《あいぷらす》《たすけあい》《終身生命》を合わせた死亡共済金額〕

◆被共済者の発効時年齢が満15歳未満のとき・・・1,000万円

(《たすけあい》の死亡共済金額・事故死亡共済金額+《終身生命》の死亡共済金額)

◆被共済者が加入に制限がある職業のとき・・・1,000万円

(《あいぷらす》+《終身生命》の死亡共済金額)

*上記以外の場合、CO・OP共済合算の加入限度額はありません。また、加入限度額の範囲内であれば複数加入することができます。

〔《終身医療》の入院共済金〕

◆被共済者が加入に制限がある職業のとき・・・日額5,000円

◆被共済者が上記以外のとき・・・日額10,000円

〔他のCO・OP共済《あいぷらす》《たすけあい》《終身医療》を合わせた入院共済金額〕

◆被共済者が加入に制限がある職業のとき・・・日額5,000円

(《あいぷらす》+《終身医療》の入院共済金額)

◆被共済者が上記以外のとき・・・日額20,000円

(《あいぷらす》+《たすけあい》+《終身医療》の入院共済金額)

*上記以外の場合、CO・OP共済合算の加入限度額はありません。

*《あいぷらす》がん入院共済金、《たすけあい》女性特定病気入院共済金は含みません。

※「加入に制限がある職業」等については、加入申込書に記載されています。

【健康告知について】

〔条件付加入制度〕

告知事項に該当した場合であっても、追加告知事項を満たし、条件付き(一定期間共済金の支払いができない等)で加入できる場合があります。例えば、視力障害の場合、申込日から3年以内に症状固定した視覚に関わる重度障害共済金を支払わないという保障の制限に契約者が同意することで新規加入できます(この場合は免責期間が3年となる)。

※移行契約の告知事項に該当する場合、条件付加入制度の取り扱いはありません。

〔軽度の傷病〕

医師の治療等を受けている場合であっても、その病気やケガが「軽度の傷病」(軽い風邪や手足の打撲などコープ共済連で定めるもの)のみの場合は、告知事項「過去2年間について、病気やケガのために、医師の検査、診察、治療、投薬を受けたことがある」に該当しないものとしています。

〔健康診断書の提出〕(新規・更改)

発効日において次のいずれかに該当する場合は、所定の健康診断書の提出が必要です(既契約と合算する)。<《終身生命》と《あいぷらす》に適用、下記は《終身生命》の場合>

◆満51歳以上満64歳以下で500万円を超える場合

◆満65歳以上の場合(共済金額に関わらず)

*健康診断書の提出については、料金の一定額を生協が補助しています(補助額を超える金額は自己負担)。

【共済金(あるいは見舞金)を削減する場合】(主な削減事由)

共済金を支払う場合、申込日以前に発病した病気を原因とし、かつ申込日から1年以内の共済事由(支払事由)については、共済金を削減して支払われます。

◆申込日から90日以内は共済金の30%の支払い

◆申込日から91日~180日以内は共済金の50%の支払い

◆申込日から181日~1年以内は共済金の70%の支払い

*リビングニーズが削減となる場合は、死亡共済金を上記の通り計算します。

【共済契約関係者について】

〔契約者〕

次のいずれかの方

◆生協の組合員

◆生協の組合員と同一世帯の方

〔被共済者〕次の条件をすべて満たす方

「0歳~満70歳以上の方」(終身共済の場合)、「契約者本人、契約者の配偶者、契約者またはその配偶者と生計を共にする2親等以内の親族(子、父母、孫、祖父母、兄弟姉妹)」、「発効日において、『加入できない職業』に従事していない」、「申込日において、告知事項に該当しない」、「発効日時点の年齢において、加入限度額を超えない」、以上から「コープ共済連が加入を妥当と判断」した方が被共済者となれます。

〔共済金の受取人〕

共済金の受取人は契約者です。ただし、死亡共済金の受取人は次の通りとなります。なお、死亡共済金の受取人については、加入時もしくは契約の途中でも共済金の受取人を指定することができます。

<死亡共済金受取人の指定がないとき>

●契約者≠被共済者・・・契約者

●契約者=被共済者・・・下記の順位

第1順位:契約者の配偶者、第2順位:次の(1)~(4)

(1)契約者と同居している「契約者の親族」

(2)契約者と同居している「契約者の配偶者の親族」

(3)契約者と同居していない「契約者の親族」

(4)契約者と同居していない「契約者の配偶者の親族」

*親族の範囲・順位⇒子、父母、孫、祖父母、兄弟姉妹

*内縁関係のある方等を死亡共済金受取人とする場合は、死亡共済金受取人指定を勧めています。

【親族による共済金の代理請求】

受取人が植物状態や重度認知症などで判断が十分でない状態となり、共済金請求ができない場合は、法定代理人(成年後見人等)が手続きを行います。成年後見人の手続きをしていない場合は、親族の代理請求も可能です(リビングニーズ共済金については、指定された死亡共済金受取人のみ可能)。代理請求できる親族の範囲は、次のいずれかの方です。

(1)受取人の配偶者

(2)受取人と同居または生計を共にする、受取人の3親等以内の親族

(3)受取人と同居または生計を共にする、受取人の配偶者の3親等以内の親族

(4)上記(1)~(3)の方がいない場合や、それらの方が共済金を請求できない事情がある場合は、上記(1)~(3)以外の、受取人の3親等以内の親族

【その他の取扱内容について】

●年齢により加入できるコース、選べる払込期間(終身共済の場合)が異なる

●月払、年払は共済期間中に払込方法を変更することができる(一時払、全期前納への変更はできない)

●貸付制度はない

●契約の復活の取り扱いがない(失効した後)

*2回目以降の掛金が、4ヵ月続けて振り替えできないと、契約は失効します。

●払い込まれた掛金は、保険料控除の対象となる

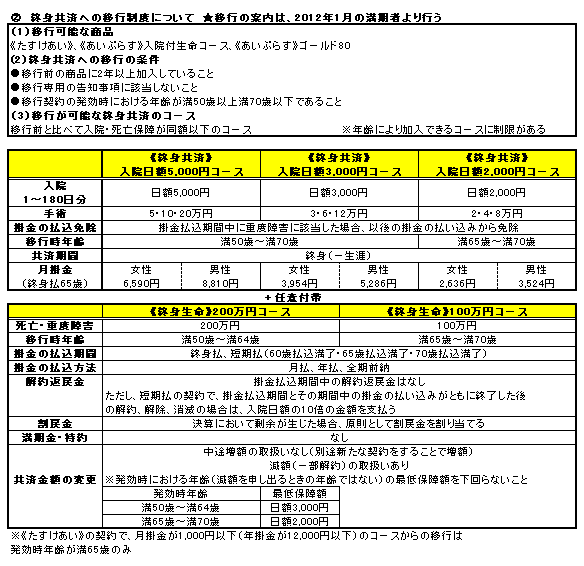

② 終身共済への移行制度について

終身共済に移行する場合は、移行の条件と移行先のコースの年齢制限を確認しておく必要があります。

【仕組み・特長】

《終身医療》が基本保障となり、追加で《終身生命》に加入することができます。死亡共済金不担保特則・重度障害共済金不担保特則・共済掛金払込免除特則・無解約返戻金特則、加入年齢延長特則が付帯されています。

【保障内容】

保障はコースとして、入院保障と手術保障がパッケージされています。移行したことで、よりシンプルな一生涯の医療保障となっています。

3つの《終身医療》コースと任意付帯できる《終身生命》200万円コースと《終身生命》100万円コースの組み合わせは自由です。ただし、年齢により加入できるコースの制限がありますので、組み合わせパターンは限定されます。例えば、64歳以下の場合⇒入院日額5,000円or3,000円+生命保障200万円、65歳以上の場合⇒入院日額5,000円or3,000円or2,000円+生命保障100万円となります。

【取扱内容】

がん特約(あいぷらす)、個人賠償責任特約(たすけあい)については移行できません。

発効日は、《終身医療》と《終身生命》で同一の日となります。《終身生命》にも加入した場合、契約発効後は、共済証書を《終身医療》と《終身生命》それぞれ発効し、加入後の契約変更、共済金の請求書もそれぞれの契約で行うことになります。

なお、移行前契約が条件付加入契約であった場合は、移行契約においても同一内容で引き継がれ、免責期間については、移行前の「条件付加入契約」の申込日から起算されます。

*移行契約の告知事項は、新契約の場合と異なります。

また、加入限度額や年齢制限がある商品だということを理解しておくことです。掛金の払込方法については、選べる年齢(保障開始時点の年齢)が決まっています。《終身生命》の場合、年払(0歳~満70歳)、全期前納払(満60歳以下)、一時払(満60歳以上)となり、《終身医療》の場合、年払(0歳~満70歳)、全期前納払(満60歳以下)となります。

移行制度については、保障内容の異なる別の商品から移行する関係で、どうしても取り扱いが複雑になってしまいます。例えば、《たすけあい》の移行契約については、《たすけあい》の満期日より前に《終身医療》に移行し、《たすけあい》は移行とともに解約となりますが、《たすけあい》の保障は、解約日以後も、解約日の属する月の月末まで継続します。

したがって《たすけあい》満期時の移行については、《たすけあい》解約日の属する月の月末以降の期間についても、支払対象になる場合があります。

移行時年齢には制限がありますので、若い方は新規で加入申込みをすることになります。

③ 掛金の比較(月払)

終身生命の方が、解約返戻金が多く出る分、掛金が高くなっています。そして、《終身生命》・《終身医療》ともに、掛金の払込期間が短くなるほど掛金は高くなります。これは、短期間で責任準備金を積み立てる必要があるからです。

なお、移行契約した場合は移行時の掛金が適用されます。

④ 《終身共済》が向いている方

《終身生命》は死亡保障だけ、《終身医療》は入院と手術だけでも終身で備えておきたい方に向いています。移行制度については、保険期間が終わったあとに不安を感じる、あるいは、更新時に掛金が変わることに抵抗を感じる中高年の方が、保障が限定されても終身保障で掛金が変わらないことを希望する場合に適しています。

また、掛金払込期間の種類が多いことは、選択肢の幅が広がるのでプランが立てやすいと思います。そして、買い物などで慣れ親しんでいる生協で、手軽に共済に加入できる点は魅力的といえるでしょう。

2011年8月

注目商品 あいぷらす・たすけあい(CO-OP共済)by古川悦子(44) 注目商品 あいぷらす・たすけあい(CO-OP共済)by古川悦子(44)

注目商品 終身共済(CO-OP共済)by古川悦子(43)

商品比較200703 期間10年の定期保険比較

ネット生保はどこまで安くなる?ネット生保各社の生命保険料比較

共済の特徴!~各共済を比較~前編 by古川悦子(14)

県民共済・都民共済・府民共済・道民共済・こくみん共済(全労済)・CO-OP共済の比較見積検討

COOP共済(日本生活協同組合連合会)の保険商品ページ

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|