注目商品 順風ライフ(第一生命)byしごとにん(95)

7512 第一生命

|

|

|

イチかバチかの「順風ライフ」(第一生命)

「石川遼のような保険」として売り出した第一生命の「順風ライフ」。

昨年に株式会社化され、今までの主力商品であった「堂々人生」シリーズに替えて多大なる広告宣伝費を使ってイメージアップを図ろうとしていたと思われますが、その中身はどうなのでしょうか、検証します。

基本的には悪名高き「定期付き終身」に先祖がえり

以前の「堂々人生」シリーズにおいては、旧明治生命が突破口を開いた「アカウント型」の系譜で、終身保険はバーチャルで、積み立てる部分(ファンドまたはアカウント)は超低利率で、肝心な保障は10年更新型でしたが、目新しさがありかなり売れたようでした。

しかし「堂々人生」発売から10年以上が経ち、化けの皮がはがれたと判断したのでしょうか、それ以前の「定期付き終身」のかたちに戻っています。

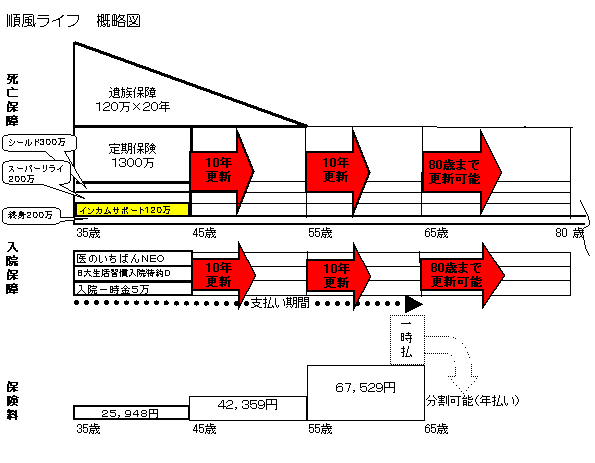

図の解説をします。

「保険料免除特約」は付加しております。(はずすことも可能)

遺族保障収入保障タイプで年間120万円給付で20年間保障

シールドがん、心筋梗塞、脳卒中の三大疾病に罹患して所定の状態になるか死亡した場

合に一時金(ここでは300万円)が給付される

スーパーリライペースメイカーや人工肛門など利用しなければならない状態になるなど所定の

状態になるか死亡した場合に一時金(ここでは200万円)が給付される

インカムサポート上記のシールド、スーパーリライまたは所定の介護状態になった場合(保険料

免除の条件を満たした場合)、年間120万円の終身年金が給付される

医のいちばんNEO入院日数60日、外来手術日額の5倍、入院手術20倍

(ここでは入院日額1万円で外来手術5万円、入院手術20万円)

8大生活習慣病入院特約D①がん(上皮内がんを含む)、②糖尿病、③心臓・血管疾患、④高血圧、⑤脳血管疾患、⑥肝臓疾患、⑦膵臓疾患、⑧腎疾患の8大生活習慣病で所定の状態であれば入院日数は120日

(ここでは入院日額1万円が上乗せとなり60日間は日額2万円となる)

入院一時金特約入院の際5万円の一時金が給付される

とりあえずの保障内容としては悪くありませんが、如何せん10年更新ですので、10年ごとの保険料アップがあります。

また、留意しなければならない点は、保険会社の社内規定です。

これらはほとんどパンフレットにも約款にも載ってないことが多いのですが、重要事項です。

例えば、「入院保障1日1万円を確保するには、死亡保障が5千万以上ないといけない」とか、「ケガの入院保障を付保するには傷害特約を付けないといけない」など意味不明な縛りがあります。

加入当初はまだいいとしても、更新時に保障額を下げたりいらない特約を外す際にいろいろ面倒なことが出てくる可能性があるのです。

また、これも何回も以前にお話ししていますが、このタイプの保険は当初25,948円の保険料が67,528円になる55歳から65歳まで頑張って支払って継続しても、65歳以降の医療保険など特約の保険料は原則一時金で支払うこととなり、それでも終身保険以外は80歳で打ち止めです。

この事実を分かって加入する人がいるのが不思議です。

「保険料免除特約」と「インカムサポート」の威力しかし、今回この「順風ライフ」のメリットとなりえることも提示しておきます。

「堂々人生」のころからあったものですが、「保険料免除特約」と「インカムサポート」についてです。

上記にも書きましたが、三大疾病などで所定の状態になった場合に、以後の保険料が免除になります。

それではどこまで免除されて保障が継続されるかというと、特約についてはリミットの80歳までなのです。

更に「インカムサポート」がありますので、所定の状態になってから毎年120万円の終身年金が受け取れます。

また細かいことですが、第一生命の場合、がんの給付の免責期間が90日あるのは乳がんだけです。

他社はすべてのがんにおいて90日の免責期間がありますが、第一生命はこの部分は緩いです。(上皮内がんは対象ではありませが)

比較的早い時期に、保険料免除の状態になった場合はシールド(またはスーパーリライ)からの一時金があり、インカムサポートによる毎年120万円の年金が一生涯あり、保険料は支払うことなく当初の保障が80歳まで継続するのです。

上記プランでは平均すると5万円近くの月額保険料となりますので、その分をそれこそ貯蓄に回せばかなりの額になります。

まとめ他社において「保険料免除特約」があるところが多いですが、「インカムサポート」に匹敵するものはないようです(あれば指摘して下さい)。

イチかバチか、がんを含めて「保険料免除」に早期に該当する可能性があるなら、悪くない選択かもしれませんが・・・どうなんでしょうか。

代替え案としては、前々回の「Wステージ(住友生命)」のコラムで提示したものとほぼ同じコンセプトでカバーできると思いますが、この「インカムサポート」の部分は代替えできません。

商品を見極める「Wステージ・未来デザイン」byしごとにん(93) 商品を見極める「Wステージ・未来デザイン」byしごとにん(93)

逆に考えると「保険料免除特約」と「インカムサポート」のハニートラップ(甘い罠)に引っ掛かって、「これに加入すれば、オレのこれからの人生は『順風ライフ』だ」と勘違いしてしまうのかもしれませんね。

2011年7月

順風ライフ(第一生命 )

注目商品 順風ライフ(第一生命)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|