ライフネット生命と旧SBIアクサ2 by 自称Cプランナー(31)定期保険

7341 アクサダイレクト生命

|

|

|

ネット完結型生命保険会社 ライフネット生命保険と現ネクスティア生命(旧SBIアクサ生命)保険 その2

A.共通するもの方向

ライフネット生命と現ネクスティア生命(旧SBIアクサ生命)に共通するもの

- 流通コストの削減

- 割り安さ

- 分かりやすさ(シンプルさ)

特約は少なくシンプルな商品となっています。

その結果、平準定期保険の金額としてはオリックス生命を含めて業界の平均的な保険料よりは安いように見えます。30歳男性で保険料を比較したところでは、大手生命保険会社の半額に近いものもありました。

しかし、例として、平準定期保険 50歳男性をみると、差は少なくなっていました。これは損保系生命保険会社を含めて比較した例です。

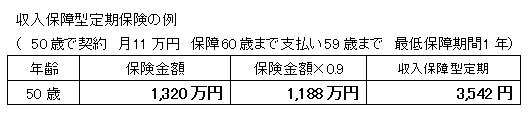

単純な比較にはなりませんが、収入保障型定期保険の例です。

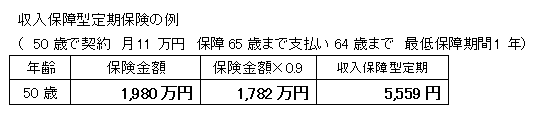

単純な比較になりませんが、収入保障型定期保険で65歳までの保障(定年またはお子様の自立を前提したプラン)の例

ターゲット層としてインターネットを多く使う若い世代を想定しているのが理由なのかもしれませんが、若い間は保険料が一般の生命保険会社よりかなり安いですが、年齢が高いと割安感が減ります。

B.終身保険が無い

両社に共通しているのが、終身保険が無いということです。貯蓄で対応する考え方もありますが、100人いて100人が貯蓄・運用が得意なわけではありません。

高齢になってからの葬儀代などの準備目的とするなら、結局は他社で別加入するという選択になります。

C.入院の保障

ライフネット生命は終身タイプのみ、現ネクスティア生命(旧SBIアクサ生命)は定期タイプのみの商品しかありません。

主流としては終身タイプでしょうが、実際には、住宅ローン返済中の医療保障と老後の医療保障の1入院の金額は違います。結論としては働き盛りの期間は所得対策の手厚い保障と老後の入院保障を若い間から一定の保険料で確保したいと考えている方が大部分です。

シンプルであることは歓迎すべきでしょうが、この点は今後に期待したい部分です。

高額療養費制度の説明がある点は今までの保険会社ではあまり見かけない点で親切だと思います。

D.引受に関して限度額・年齢

加入できる年齢に関しては

ライフネット生命は定期保険は18歳から64歳まで加入可能。満期は70歳まで。医療保険は18歳以上70歳以下です。

ライフネット生命の定期保険の最高引受金額は1億円、医療保険は日額5千円、1万円、1万5千円の3種類のみです。

ホームページ上で定期保険1億円の試算ができたのは59歳まででした。

また、ある金額以上は面談、定期健康診断の結果が必要になります。モラルリスクの問題からここにはいくらから

面談が必要化は書きません。職業による制限も私が試算した段階ではありませんでした。

SBアクサの場合、定期保険は20歳から60歳まで、医療保険は20歳から69歳でした。

現ネクスティア生命(旧SBIアクサ生命)の方が職業などに関しては詳しい分け方と制限をしています。

定期保険の最高引受限度額は4千万円、医療保険の最高源限度額は2万円まで。

医療保険は日額5千円から2万円まで1000円単位で選択可能です。

E.必要保障額の計算

2社ともインターネットで申し込みができるため、必要保障額の計算をインターネットでできるようになっています。

生活費などは月数万円の差でも保険金額としては大きく変わってくるのは止むを得ないでしょう。問題は計算結果が2社とも基本的に10年が最短の契約になるので、契約時と10年後の更改直前まで同じ保険金額になってしまいます。

必要保障額は瞬間的なもので10年間同じではありません。

F.新しい試み

珍しい試みとしてライフネットは「生命保険相談所」という質問を掲示板形式にしてアクセスの多いランク順にしてあります。インターネットで申し込みをするためには便利な機能です。

現ネクスティア生命(旧SBIアクサ生命)の医療保険に関しても医療保険の必要保障額をスライドバーを使って選べます。収入保障を考慮する部分は今までホームページ上では少なかったので評価できます。平均収入額に対するカバー率もでています。営業員の説明が無いことを意識した帆無ページ作りになっています。

G.選ぶとしたら

全部のパターンを試算したわけでありませんが、死亡保障に関しては○千万円という形で受け取りを考えるなら向いています。具体例として、

- 若い方が10年以内に住宅購入を考えている場合

- 結婚したばかりで子供はいないとりあえず○百万円の保障が欲しい

- 子供がいるのでやはり間 ○千万円という保障が欲しいが終身の予算は無い

主な例としてはこんなところと考えます。お子さんがいる場合で保険の更新なしを望むのであれば、収入保障型定期保険などを代理店などで探した方が安くなる場合もあります。

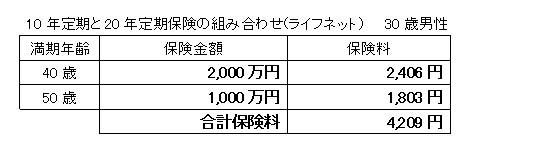

終身保険は他社と組み合わせて若い間は平準定期が欲しいという場合を若い間の保険料の安さを利用した組み合わせをすると次のような組み合わせ例もあります。

この場合40歳まで3000万円、50歳まで1,000万円の死亡保障あります。この例では終身保険を500万円以上あれば葬儀代をカバーできます。お子さんが大学在学中で掛け捨ての死亡保障がなくなる場合もあります。

死亡保障について書くと、現時点では両社とも「平準定期保険」のみを販売しています。確かに死んだら○百万円、○千万円というのは分かりやすいです。

それでも50歳すぎれば保険料は急に上がります。家族の為の保障と考えると実際には更新時に保障金額を下げて更新する場合がほとんどと推測されます。

保障が大きい(同じ保障金額が続く)ということは決して悪いことではありません。例えば、30年間何千万円という定期保険は予算が十分にあれば、多い方が良いに決まっています。30年間といわず、10年間で見ても0歳の子供が10年後は10歳になっています。中学3年生の子供なら普通10年後には働いている年齢です。同じ保険金額では加入直後では保障が不足するかもしれないし、満期直前では多すぎるかもしれません。

また、50歳を過ぎると年齢からはライフイベント上、大きな変化もありますから、その年齢になる前に見直しが必要になるケースが多いと予想します。具体的な例として。

- お子様が経済的に自立

- 定年

- 年金支給(本人または奥様)

分かりやすさ・シンプルさは重要な要素です。逓減定期保険・収入保障型定期保険は特約が多い複雑な保険に比べると十分シンプルな保険であることから開業時点から商品の中に加えて欲しかったと考えます。

医療保障に関しては、2社の考え方は大きな違いがあります。

ライフネット生命は「終身保障・がんの保障はない」ので、全年齢での保険料を比較していないので単純にいえませんが60日型手術給付金あり他社と比べて魅力は薄いです。同程度の保険料の手術給付金無しの180日タイプの方が合理的と考えます。手術給付金の無いタイプは「高額療養費制度」を意識しての商品と考えられますが、所得補償的な意味もあるので定期タイプの商品も準備して欲しかったと考えます。がん保険は他社で選ぶしか無いので、開発を期待します。

現ネクスティア生命(旧SBIアクサ生命)の医療保険は60日型であるということ、10年定期タイプのみということ、がん特約は最近の流れからは中途半端な保障となっています。分かりやすさを狙うなら、退院後療養給付金をつけずないほうが良かったのではないかと考えます。そうなるとがん保険は他社で加入し、日数が短いですが、手術給付金なしで、入院給付金を所得減の対策とするのに向いています。

インターネット完結型が良いかどうかの以前の問題として、必要な保障があるかということになります。インターネットでの安さ以前に何の保障が必要かという原点から考えて加入するべきでしょう。定期保障特約を付けすぎた保険は、保障の重複という点で好ましく無いですが、肝心な保障が不足していても困ります。組み合わせるとしたら1社単独でなく「終身医療」+「定期医療」の組み合わせにするのがおススメです。

H.今後の課題

2つの保険会社について、同時に書いたので混乱したかもしれません。単純な保険料比較は既に一部記事化されていますので、保険料の比較はできるだけ実用的に書きました。加入希望者の役に立つかを実用的に考えて書いてあります。営業直後の為、商品の種類が少ないのは止むを得ないと考えます。自社商品はネット上で完結しますが、「終身保険」と「終身のがん保障」が無いという意味で「保険選び難民」が減らないと予想します。

医療保険については1入院の日数が長いものと終身と定期タイプがあればよかったと考えます。その意味では1社に一長一短があります。がんの特約をつけるなら単独のがん保険の方が良かったのではと考えます。また、モラルリスクをどれだけ避けられるかも課題と考えます。

特約が少ない為シンプルではありますが、ライフネット生命の「リビング・ニーズ特約」まで無くす必要は無いと考えます。現ネクスティア生命(旧SBIアクサ生命)にはリビング・ニーズ特約はあります。

また必要保障額についても、もっと詳しいシステムが望まれます。その場合10年間同じ保険金額というのは矛盾が出てくるのでその点も課題となります。独身者のフリーターに500万円の死亡保険金など出てくるのであれば、いっそ死亡保険は必要ないとでてきた方が良いと考えます。ただし、これは、インターネット完結型でない既存の生命保険会社の必要保障の試算ページについても同様です。極論ですが1月でも必要保障額は変わります。

2社とも安さと手続きの簡単さをセールスポイントにしていますが、利用の見込まれる若い層は、別の理由で、インターネットでの契約を増やしていく可能性があります。

その可能性とは営業員・代理店などから提案されるのではなく、自分で選択したいとうことである。短なる安さより、合理性、納得感といったものが求められているのであれば方向を見誤る可能性もあります。

2008年5月

どこまで安くなるネット生保?保険料比較 どこまで安くなるネット生保?保険料比較

SBIアクサ生命の生命保険『カチッと定期』vsオリックス

ライフネット生命について by しごとにん(47)

ライフネット生命と現ネクスティア生命(旧SBIアクサ生命) その2

ライフネット生命と現ネクスティア生命(旧SBIアクサ生命) その1 by 自称Cプランナー(30)

SBIアクサ生命 カチッと医療

商品比較200805 終身医療保険(ネット生保等)比較

注目商品200805 現ネクスティア生命(旧SBIアクサ生命) カチッと医療

同額保障 ファインセーブ オリックス生命 by しごとにん(42)

まずは保険料シミュレーションから! SBIアクサ生命の生命保険『カチッと定期』

ファインセーブの資料請求

|

|

|

|

定期保険

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|