注目商品 米国ドル建保険(ジブラルタ生命) by古川悦子(17)

7323 ジブラルタ生命

|

|

|

将来の資産形成のための米国ドル建保険米国ドルを使って、養老保険の特性を活かした保険が、昨年の12月に販売されました。

ジブラルタ生命の『米国ドル建リタイアメント・インカム』(米国ドル建年金支払型特殊養老保険)という老後資金と万一の場合の死亡保障を同時実現できる養老保険です。

養老保険は、10年、20年といった保険期間内に、死亡・高度障害になった場合は死亡・高度障害保険金が、満期まで生存した場合は同額の満期保険金が支払いになる保険。

万一のときの保障だけでなく、満期保険金を貯金代わりとして受取ることができるということで、予定利率が高かった頃は人気のあった保険商品ですが、超低金利の影響もあって、当時に比べると養老保険の名前を聞くことが少なくなりました。

『米国ドル建リタイアメント・インカム』は、視点を変えることで、養老保険をよみがえらせた保険だと思います。その理由として、以下の2点があげられます。

- 米国ドル建で設計された保険

- 個人保険の特徴も兼ね備えた保険であるが、養老保険なので年金原資を満期保険金として受取ることも可能

|

ただ、外貨建て保険に関する注意点を考慮のうえ加入する必要があります。

今回は、この新商品の保険の仕組みや内容と、特徴や注意点を理解した上で、どのような方に向いた保険なのか検証しました。まずは、仕組みと保障内容をみていきましょう。

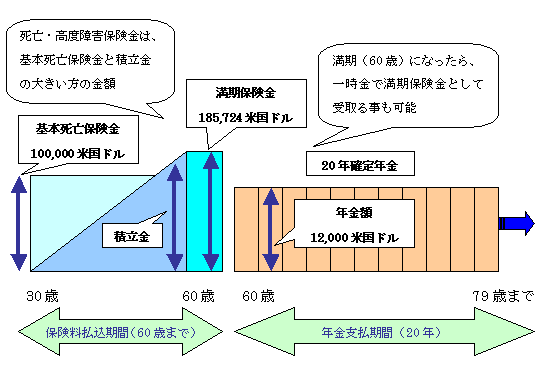

① 米国ドル建リタイアメント・インカム60歳20年確定年金(30歳女性の場合)

30歳女性が60歳満期で加入、満期保険金を年金原資として20年確定年金を受取る場合を保険設計してみました。仕組みと保障内容は、以下の図の通りとなります。

上記の図をみながら、特徴について補足説明をします。

この保険は、“特殊養老保険”とあるように、従来の養老保険とは違っているようです。

養老保険ですが、死亡・高度障害保険金と満期保険金の金額が、契約当初に約束された保険金額ではなくて、保険料から積み立てられた金額となります。

払込満了時(60歳)の積立金は、満期保険金あるいは年金原資となりますし、死亡・高度障害保険金額とも同額となります。つまり、保険料払込期間に至るまでの死亡・高度障害保険金額と満期保険金額は、同額とはならず相違することになるわけです。

ただし、死亡・高度障害保険には基本死亡保険金という最低保障があります。基本死亡保険金を超えて積み立てられた場合、積立金が保険金額となり多く受取れることになります。

以下、次のような設定となっています。

- 保険料は円での払込みとなり、年金、保険金、解約返戻金はドルか円での受取り

- 保険料は、年金開始前は年3.5%で、年金開始後は年3.0%(2007年12月時点)で計算

- 年金で受取る場合は、費用として年金開始日以後、受取年金額に対して1.0%を年金受取日の積立金より控除(2007年12月現在)なお主契約の年金月額は、費用控除後の金額

- 年金月額が500米国ドル以上の場合は、保険料の高額割引制度が適用

今、ドルを使うことのメリットをあげてみました。

- ドルと円という違う種類の通貨の利用で、相場次第では為替差益を得ることも可能

- 格付けの高い米国の通貨で、世界の基軸通貨である米国ドルで取扱った保険

- 米国ドル建て資産と円建て資産を分散して持つことで、資産目減りリスクを回避できる

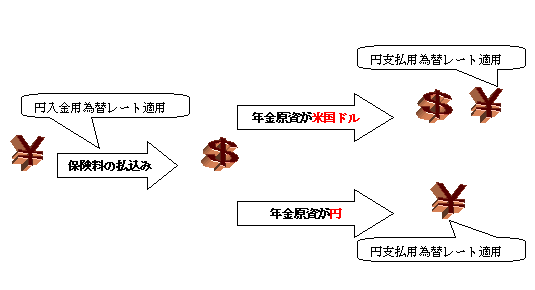

円貨での保険料の払込みには「円換算払込特約」を、年金、保険金、解約返戻金の受取りには「円換算支払特約」を付加します。

ただ、この保険にはあらかじめ「円換算払込特約」が付加されていますので、保険料は円での払込みとなります。為替相場により、払込保険料は毎回変動(増減)します。(契約者には、はがきにて毎回連絡)

年金原資を米国ドルのままにするか、円に換算するかを選ぶこともできます。ただし、円に換算する場合は、年金は円での受取りとなります。以後、米国ドルでの受取りへの変更はできません。

円貨で払込みや受取りをする場合には、所定の為替レートが適用されます。為替レートには為替交換手数料が含まれています。(1米国ドルあたり、2007年12月現在-円入金用:0.5円、円支払用:0.01円)

以上を、図で示すと以下のとおりとなります。

適用される為替レートは、第1回保険料は保険料払込日(着金日)の前日、第2回以降保険料には保険料払込日の属する月の前月の末日。年金での受取りは年金支払日の前日です。

次に、①の保障内容で、満期(60歳)時点の積立金を満期保険金に設定した円建ての養老保険(以下『円建て養老保険』とします)と比較してみました。

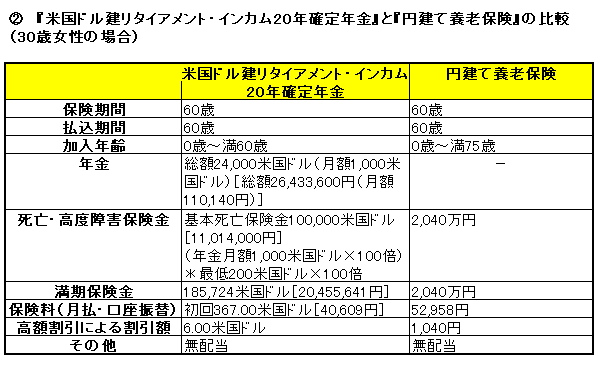

② 『米国ドル建リタイアメント・インカム20年確定年金』と『円建て養老保険』の比較(30歳女性の場合)

①の『米国ドル建リタイアメント・インカム20年確定年金』(以下『米国ドル建リタイアメント・インカム』とします)の保険料を円で払い込む場合は、保険設計するにあたり、申込日(2008年1月11日)に適用される所定の円入金用為替レート:1米国ドル=110.65円で円換算されていますが、実際の保険料は払込みごとに変動します。

『円建て養老保険』は、一般的な養老保険の仕組みで、死亡・高度障害保険金額と満期保険金額が同額。保険金額2,040万円は、『米国ドル建リタイアメント・インカム』の保険料払込満了時の積立金を円換算した約2,045万円(5万円は切り捨て)に近づけて設計されています。

2つの保険について補足説明します。

- 『円建て養老保険』は予定利率が1.75%となる

- 2つの保険ともに保険期間(保険料払込期間)の選択が可能(『米国ドル建リタイアメント・インカム』は、払込期間55歳、60歳、65歳、70歳まで、最低10年以上の保険期間)

- <保険金等の支払方法の選択に関する特約>(保険料は不要)により、保険金、解約返戻金の年金での受取り(『米国ドル建リタイアメント・インカム』の場合)は、20年、40年確定年金、終身年金を選択可能

- 以下の特約の付加や制度の利用が可能

(「疾病障害による保険料払込免除特約」以外は保険料不要)

<リビング・ニーズ特約>

余命6ヶ月以内と判断されたとき、死亡保険金の範囲内で被保険者通算3,000万円(円換算額)、あるいは30万米国ドルまで受取れる。

<指定代理請求特約>

受取人が、意思表示が困難になったときに、指定代理請求人が保険金等を請求

<死亡保険金即日支払いサービス>

責任開始後2年を経過すると、死亡保険金額の範囲内で最大300万円(円換算)まで即日支払い利用が可能

<疾病障害による保険料払込免除特約>

疾病による障害の場合、以後の保険料は不要。不慮の事故による身体障害状態になった場合も、以後の保険料を必要としない。(この場合は、特約保険料は不要)

②の表をみてもわかるように、『円建て養老保険』の方が保険料は割高になっています。

ただ、『円建て養老保険』は、死亡・高度障害保険金額と満期保険金額が同額なので、保険期間中の死亡・高度障害保険金額が『米国ドル建リタイアメント・インカム』より多くなっています。

『米国ドル建リタイアメント・インカム』は、どちらかというと養老保険の満期保険金を上手く有効活用して、将来の老後などに備える年金保険といえます。

本来の養老保険の受け取り方である満期保険金を一時金で受取ることもできますが、①の場合は、年金で受取る方が総受取額は多くなるようです。

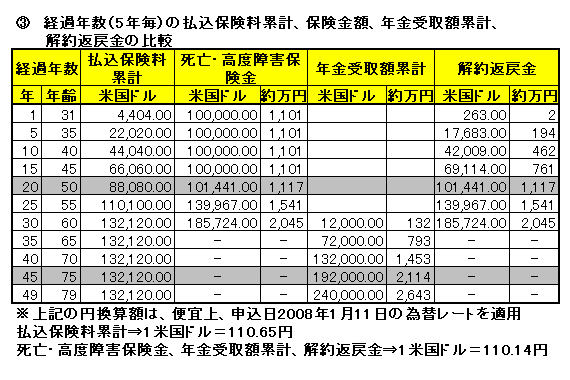

①の『米国ドル建リタイアメント・インカム』の経過年数(5年毎)の払込

保険料累計(主契約のみ)、保険金額、解約返戻金額を比べてみましょう。

③経過年数(5年毎)の払込保険料累計、保険金額、年金受取累計、解約返戻金の比較

表③の保険金額、年金額、解約返戻金額も、円で受取る場合を申込日(2008年1月11日)に適用される所定の円支払用の為替レート:1米国ドル=110.14円で円換算されたものですので、現時点では確定していません。

また、保険期間中は為替レートが変らないという設定となっていますので、あくまで参考としてみていくことにします。

加入年齢や保険期間などで相違しますが、一定年数後から金額が増えてきます。

①の場合ですと、20年後の50歳時になると積立金額が基本死亡保険金額を超えるために、死亡・高度障害保険金額も増えていますし、年金開始された40年後の70歳を越える(71歳~、表③は75歳~記載)と、払込保険料累計額より年金受取額累計額の方が上回ります。

解約返戻金には諸経費等が引かれていますが、契約日から10年以内は、さらに解約控除が差引かれています。

④ 『米国ドル建リタイアメント・インカム』に加入する前の注意点

以下をよく理解したうえで、ライフプランと照らし合わせながら検討するべきでしょう。- 円換算した場合、為替の変動により為替リスクが生じる恐れがある

- 送金手数料(取扱金融機関で相違)や年金受取り時の控除額などコストがかかる

- 『円建て養老保険』より高い予定利率は、米国ドルに対する予定利率であること

- 医療や介護などの特約が付加できない

- 年金形式で受取る場合には、毎年「雑所得」という税金がかかってくる

⑤ 『米国ドル建リタイアメント・インカム』が向いている方とは?

円建て保険と合わせることで、または、円資産だけでなく米国ドル資産を持つことで、バランスの良い保障や、資産形成を実現させたい方に向いている保険だと思います。将来、米国ドルを使用する国に移住したい方にも合った保険といえるでしょう。

米国ドルを円換算せずに、そのまま持つと為替リスクも生じないのです。

毎月の年金を、おこづかいとして受取るという楽しみもあります。

保険料払込満了時には、為替の動向をみて、年金原資(満期保険金)の受取り方法や受取る通貨の選択も可能です。

一定年数を越えると積立金も多くなりますし、長く継続する程有利になります。

「ドル・コスト均等法」の効果を活かした資産形成も可能。「ドル・コスト均等法」とは、為替変動に関係なく一定額の米国ドルを購入することで、為替変動リスクを軽減できます。

他にこの保険の特徴として、年金開始日の繰上げ、繰下げができることがあげられます。

米国ドル建て保険というと、円建て保険に比べて予定利率が良いことがあげられますが、為替相場次第で、これからも米国ドルの好金利が享受できるかはわからないことです。

米国ドル建てのメリットは、少ない保険料で多くの保険金を得ることだけではありません。

グローバル社会に対応し、老後資金作りなど、将来を考えた保険であるともいえます。

2008年1月

リタイアメント・インカム プルデンシャル生命の比較検討ページ リタイアメント・インカム プルデンシャル生命の比較検討ページ

注目商品 米国ドル建保険(ジブラルタ生命) by古川悦子(17)ジブラルタ生命

「米国ドル建リタイアメント・インカム」ジブラルタ生命

プルデンシャル生命に詳しい方教えてください・・・?リタイアメント・インカム

プルデンシャル加入しましたが・・・リタイアメント・インカム

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|