������I�g�Ɗw���ی� by ���V���R�I(3)

7236 �@�����C���������

|

|

|

����Ԗߋ��^�̕ی��i������I�g�Ȃǁj�͊w���v�����Ɏg���邩

���݁A�̔�����Ă��邱�ǂ��ی��́A�唼���������ی����i���z�j�������z�����Ȃ��g���{����h�̏�ԂɂȂ��Ă��邱�ƁA�����m�ł����H

���ǂ��ی��̑�\�i�ł���ȈՕی��i����ہj�̊w���ی�����O�ł͂���܂���B

�L�z���ی��i���Z�̂Ƃ��A�����v�A�����v�A��v����z�������x������ی��j�ł��邱�Ƃ��e�����Ă��A�����ȕۏ���킬���Ƃ����Ƃ��Ă��A�_��ҁi�e�Ȃǁj���ی��ҁi�q�Ȃǁj�̔N��ɂ���Ă͌��{��������邱�Ƃ�����܂��B

���ǂ��ی��ŁA��p�N���i�_��҂ł���e�����S�����ꍇ�ɁA���̔N���疞���܂Ŏq�ǂ��Ɏx������N���j�₱�ǂ��̈�Õۏ�Ȃǂ��t���Ă�����̂ł���A�܂��ԈႢ�Ȃ����{���ꂵ�Ă���ƌ����Ă��ߌ��ł͂Ȃ��ł��傤�B

2007�N2��1�����݁A���{���ꂵ�Ă��Ȃ����ǂ��ی��͎��̒ʂ�ł��i�A�C�E�G�I���ɏЉ�j�B

- AFLAC�u�A�t���b�N�̂��킢�����ǂ��̕ی��v

- �\�j�[�����u5�N���Ɨ����z���t���w���ی��v

- �x�������u5�N���Ɨ����z���t���w���ی��v

���ȑO�́A�Z�F�����u�X�~�Z�C�̂��ǂ����������ی��i���~�v�����j�v���Y�����Ă����̂ł����A�ی��������ł����A���m�F�Ȃ̂ŏ�L�Ɋ܂߂܂���ł����B |

�a���̂悤�ɓo�ꂵ���u����Ԗߋ��^�̕ی������p�����w���v�����v

���̂悤�ɁA�q�������e�̐g�Ƃ��Ă͂�����Ǝ₵���A���ǂ��ی�����Ȃ̂ł����A���N�O����V�����Ƃ��āA�u����Ԗߋ��^�̕ی������p�����w���v�����v����Ă����悤�ɂȂ�܂����B�w�^�Ȃ��ǂ��ی������Ԗߗ��������ƕ]���ł����A�ǂ�قǂ̃����b�g������̂ł��傤���B�����Ă݂܂��傤�B

���̑O�ɁA����Ԗߋ��^�̕ی��ɂ��Đ������Ă����܂��傤�B

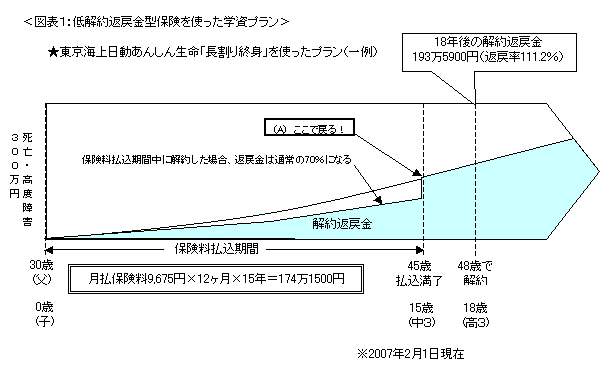

����́A�ی����̕������Ԓ��ɉ���ꍇ�̉��Ԗߋ����]����70���ɗ}���邱�Ƃɂ���āA�]���̂��̂ɔ�ׂĕی��������������ی��ł��B�I�g�ی��ƒ�������ی��i98�A99�A100�Ζ����Ȃǁj������܂��B�ی����̕������݂��I��������_�ŏ]���̕ی��Ɠ������̉��Ԗߋ��ɂȂ�i�}�\�P�̂`�j�̂ŁA�ی����������Ȃ��Ă��镪�����A���������ȍ~�̃L���b�V���o�����[�������Ȃ���ʂ�����܂��B

���̐��������p�����̂��A�u����Ԗߋ��^�̕ی������p�����w���v�����v�ł��B

�e�i�����͕��e�j���_��ҁ���ی��҂ɂ��āA�ی����̕������Ԃ�10�N�A15�N�Ȃǂ̒Z���ɐݒ�B�q���̐i�w�̃^�C�~���O�Ȃǂʼn�邱�Ƃ�O��ɁA�L���b�V���o�����[�_���ŕی��ɉ�������Ƃ������̂ł��B�e�ɖ���̂��Ƃ��������Ƃ��ɂ͎��S�ی������o�邵�A�����玑���Ɏg����c�Ƃ����̂��E���ɂȂ��Ă��܂��B

���̃v�����̏ꍇ�A�ی����̕������Ԃ̐ݒ肪�d�v�ɂȂ�܂����i�ی����̕������݂��q���̐i�w�O�ɏI��点�Ȃ���ΈӖ����Ȃ��ł�����ˁj�A���ǂ��ی��̒��Ńs�J�C�`�̒��~�����ێ����Ă���\�j�[�����u5�N���Ɨ����z���t���w���ی��v�Ɣ�r���Ă��A�܂��܂��̃L���b�V���o�����[�ɂȂ��Ă��܂��B

���}�\�Q�F����Ԗߋ��^�I�g�ی������w���ی���

| | �����C���������

�u������I�g�v | �\�j�[����

�u�w���ی� 18�Ζ����U�^�v | | �z���^�C�v | 5�N���Ɨ����z�� | 5�N���Ɨ����z�� | | �ی����� | �I�g | 18�i���Q�j���� | ���e��

�R�O�Βj��

���q��

0�Βj�q | �����ی��� | 9,675�~ | 8,280�~ | | �������� | 15�N | 18�N | | �ی����v�z | 174��1500�~ | 178��8480�~ | | 18�N��̎��z | 193��5900�~���P

�i111.2���j | 200���~

�i111.8���j | | �e���S���̋��t | 300���~ | �������ی��������z | ���e��

�R�T�Βj��

���q��

0�Βj�q | �����ی��� | 1��329�~ | 8,320�~ | | �������� | 15�N | 18�N | | �ی����v�z | 185��9220�~ | 179��7120�~ | | 18�N��̎��z | 205��9200�~���P

�i110.8���j | 200���~

�i111.2���j | | �e���S���̋��t | 300���~ | �������ی��������z |

���P�c18�N��ɉ���ꍇ

���Q�c�q���̔N��

��2007�N2��1������

�}�\�Q�́A�����C����������u������I�g�v�ƃ\�j�[�����u5�N���Ɨ����z���t���w���ی�18�Ζ����U�^�i18�ňꊇ���Ė����w���������v�����j�v���r�����\�ł��B

���ׂĂ̏����œ������ʂ��o�邩�ǂ����͂킩��܂��A�u�e��30�Βj���A�q��0�Βj�q�v�Ȃ�тɁu�e=35�Βj���A�q��0�Βj�q�v�̕Ԗߗ��Ɋւ��ẮA�\�j�[�����̊w���ی�����L���Ȍ��ʂƂȂ�܂����B���X�̕ی������\�j�[�����̕��������Ȃ��Ă��܂��B

�����̕ی������S���y���������A�����ł�������Njy�������A�Ƃ����̂ł���A�\�j�[�����̊w���ی���I�������ق����悳�����ł��B

�������A������I�g���A�ی����̕������Ԃ�15�N�ŏI��点���郁���b�g������܂��i�w���ی���18�N�j�B

�q�������܂ꂽ�N�Ɍ_���ꍇ�A���̎q��15�i��3�j�̂Ƃ��ɕی����̕������݂��I���̂ŁA�ی��������z�����̌�̊w��ɏ[�����邱�Ƃ��ł��܂��B������Ƃ������Ƃł����A�`��������Ԓ��ɋ��玑���ϗ����I���Ƃ����̂́A�ƌv����肭�肵�Ă����w�ɂ͊��������ƁB�w���ی��i���ǂ��ی��j�͕ی����̕������Ԃƕی����Ԃ������u�S�������v�ɂȂ��Ă�����̂���ʓI�ł�����A�g������Ƃ����_�ł́A������I�g�ɌR�z���オ�肻���ł��B

�܂��A����Ԗߋ��^�ł���A��Ȃ��Ő����u��������Ԃ�������Β����قǁA�Ԗߗ��̓A�b�v���܂��B

�u�e��30�Βj���A�q��0�Βj�q�v�̏ꍇ�A18�N��̉��Ԗߋ���193��5900�~�Ȃ̂ɑ��āA19�N��̉��Ԗߋ���196��200�~�ɃA�b�v�I 1�N�Q�����������ŁA�茳�ɖ߂邨����2��4300�~���Ⴄ�̂ł��B�������A���S�ۏ�Ƃ��Ă̖{���̋@�\������킯�ŁA�a�����ɗ]�T������ꍇ�͉�Ȃ��Ŏ�������������̂ł��B

�w�I�g�x�����w��������x���L���b�V���o�����[�͏�

����Ԗߋ��^�̕ی��ɂ́u�I�g�ی��v�Ɓu��������ی��v������܂����A�L���b�V���o�����[�_���ł���A��������ی���I�ق����I�g�N�ł��B

���}�\�R�F����Ԗߋ��^�Ό��I �I�g�ی�vs��������ی���

| | �����C���������

�u������I�g�v | �����C���������

�u���������v | | �ی����� | �I�g | 99�Ζ��� | ���e��

�R�O�Βj��

���q��

0�Βj�q | �����ی��� | 9,675�~ | 8,910�~ | | �������� | 15�N | 15�N | | �ی����v�z | 174��1500�~ | 160��3800�~ | | 18�N��̎��z | 193��5900�~���P

�i111.2���j | 185��9400�~���P

�i115.9���j | | �e���S���̋��t | 300���~ | 300���~ | ���e��

�R�T�Βj��

���q��

0�Βj�q | �����ی��� | 1��329�~ | 9,606�~ | | �������� | 15�N | 15�N | | �ی����v�z | 185��9220�~ | 172��9080�~ | | 18�N��̎��z | 205��9200�~���P

�i110.8���j | 199��200�~���P

�i115.1���j | | �e���S���̋��t | 300���~ | 300���~ |

���P�c18�N��ɉ���ꍇ

��2007�N2��1������

�}�\�R�����Ă���������Έ�ڗđR�ł����A�I�g�ی��̒�����I�g�����A99�Ζ����̒��������̕����A18�N��̕Ԗߗ���4.7�������Ȃ�܂��i30�Βj���̏ꍇ�j�B

����͕ۏ�̑ΏۂƂȂ���Ԃ��u�ꐶ�U�i���ŖS���Ȃ��Ă��n�j�I�j�v�Ɓu99�܂Łv�ɂ��Ⴂ���炭����̂ł��B�q���̋��玑���⌋�������Ƃ��ăL���b�V���o�����[�����p����Ƃ����̂ł���A��������ی��łȂ����͂���܂���B

�������A��������ی��́A���N��܂ʼnE���オ��ɃL���b�V���o�����[�������Ă������̂́A���̌�ɂ₩�Ɍ������A�����ɂ�0�~�ɂȂ�܂��B�����ۗL����ꍇ�͂��̓_�𗯈ӂ��Ă����܂��傤�B

�������Ԃ�Ԗߗ��͕ی���ЂȂǂɂ��قȂ�

����Ԗߋ��^�ی��̕ی����������Ԃ͕ی���Ђ��Ƃɐݒ肪�قȂ�܂��B���Ƃ��A�����C����������u������I�g�v�ł���A�������Ԃ�15�N�ȏ�90�Έȉ��ɐݒ肵�Ȃ�������Ȃ����ƂɂȂ��Ă��܂��B

�I���b�N�X�����u�����O�^�[���V�i98�Ζ����̒���Ԗߋ��^����ی��j�v�́A�_��ҁ���ی��҂ł���e��35�Έȏ�ł���A���ɔ�ׂĕԖߗ������߂ɂȂ��Ă��邱�Ƃ���l�C�̂���ی��̂P�Ȃ̂ł����A�������݂��I���N���50�Ζ����ɐݒ肷�邱�Ƃ͂ł��܂���B

�Ȃ̂ŁA�e�̔N��ɂ���ẮA��]�̃^�C�~���O�ŕی����̕������݂��I���邱�Ƃ��ł��Ȃ��P�[�X������̂Œ��ӂ��Ă��������B

�܂��A�����ۏ���Ԃ̂��̂ł������Ƃ��Ă��A�Ԗߗ��͊e�ЂňقȂ�܂��B����Ԗߋ��^�̕ی��́A���یn���ۂ�ꕔ�̃J�^�J�i���ۂŎ�舵���Ă��܂��B��������������ꍇ�́A�����̕ی���ЂŎ��Z�����ق��������ł���B

2007�N2��

�w���ی�����̏I�g�ی���r �w���ی�����̏I�g�ی���r

|

|

|

|

|

|

|

|

|

|

|

|

���̏��͌��J���ƓƎ������ɂ��܂��B�������ی���Ђ̃p���t���b�g����ɂ�育�m�F���������B

|

|

|