未来きっぷ

第一生命 第一生命の他の商品 第一生命 第一生命の他の商品    医療保険 他社の医療保険 第一生命 のHP 未来きっぷのHP 医療保険 他社の医療保険 第一生命 のHP 未来きっぷのHP

未来きっぷへの Hoken-Erabi.net の独断解説…0637

未来きっぷ(第一生命)は 保険料払込免除特約(契約者型)を付加できるこどもの医療保険 …0637

|

|

|

保障内容比較は下の比較ページをご覧ください。

こども向け医療保険の商品比較検討ページ

第一生命による新発売時のプレス資料(2003年7月)

http://www.dai-ichi-life.co.jp/news/nr03_24.html

子供が死んだら親が最大1000万円の保険金を受け取る保険。親が「がん」などになった場合に以後の保険料の払込を免除する「保険料払込免除特約」は付加されている。

保険料払込免除特約

子供への医療保障はそれなりに理解できます。ただ子供に1000万円もの死亡保障が必要なのでしょうか。保険種類の少なかったずっと昔ならともかくも、2003年7月の段階でなぜこのような保険をなぜ発売するのでしょうか。そこまでして死亡保障の保険を販売したいのでしょうか。

もしも自分の子のためを思っているのであれば、たとえ営業さんとのお付き合いで契約するにしても、この保険ではなくわずかであっても「親が死んだときの保障」と「子の医療保障」ないしは「子のための学資保険」にしてください。

子ども向けの保険への余計なおせっかい子ども向けの保険を契約するときによく考えてください。特に、学資保険(親が死亡のときに払込免除や育英年金のあるもの)以外のものの場合には…

「貯蓄性の保険はともかくとして、子どもが死亡した時に千万円単位もの高額死亡保険金がでる保険の保険料を払うのなら、そのお金で親の死亡保険金を増やしなさい、親が死んだときの子どもの生活費や学資を心配するのであれば。子が死んだ時に何千万円が必要となる事情があれば別ですが。」

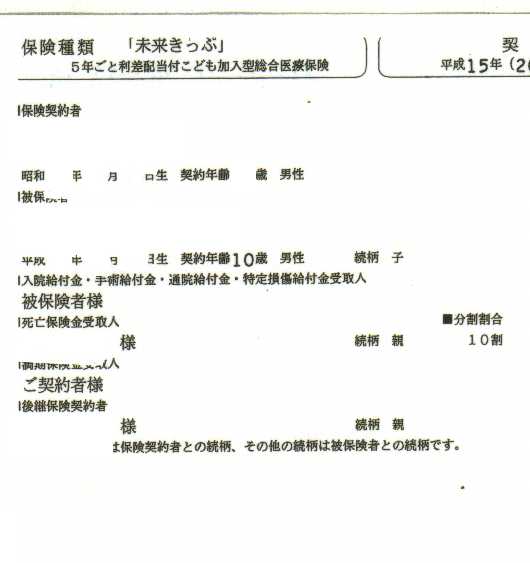

子供が死んだら1000万円を親が受け取る保険の保険証書

商品の詳細

必要な医療保障をパッケージした型決めの商品。

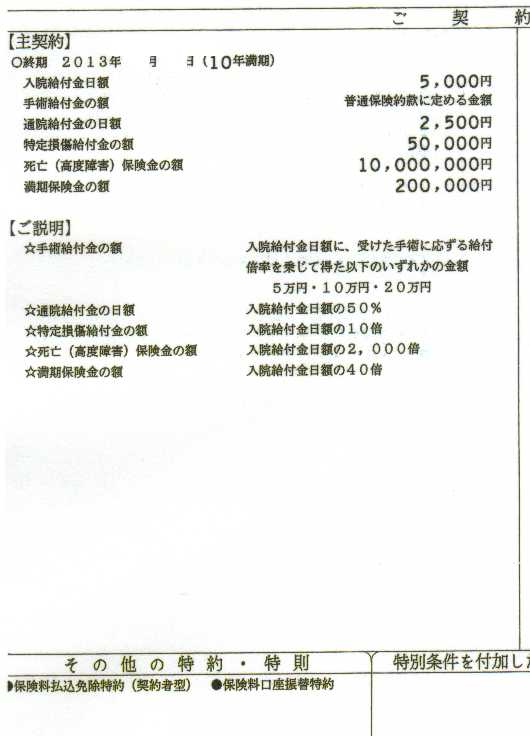

病気やけがで1泊2日以上の入院をしたとき、入院日数に応じて1日あたり5000円の「入院給付金」が支払われる。

所定の手術を受けたとき、受けた手術の種類に応じて5・10・20万円の「手術給付金」が支払われる。

病気やけがで5日以上の入院をして、入院する前や退院後に通院したとき、通院日数に応じて1日あたり2500円の「通院給付金」が支払われる。

入院をしなくても、けがをして骨折・関節脱臼・腱の断裂に対する治療をした場合には、1回あたり5万円の「特定損傷給付金」が支払われる。

掛け捨てではなく、保険期間の満了時に生存しているときは、20万円の「満期保険金」が受け取れる。

死亡したとき・高度障害の状態になったときは「死亡・高度障害保険金」が支払われる。契約の型が2種類あり、この「死亡・高度障害保険金」の金額が1000万円の「Aプラン」と、500万円の「Bプラン」がある。他の給付金と保険金の金額は、「Aプラン」と「Bプラン」ともに同一になっている。

この保険の対象である「被保険者(こども)」が、けがにより所定の身体障害の状態になったときは、その後の保険料払込は不要になる

この保険の専用特約として「保険料払込免除特約(契約者型)」がある。この特約を付加することにより、「契約者」が死亡したとき、3大成人病(がん・急性心筋梗塞・脳卒中)になったとき、身体障害状態や要介護状態になった場合に、以後の保険料払込が免除され、「被保険者」の保障はそのまま継続する。

「被保険者」および「保険料払込免除特約(契約者型)」を付加した場合の「契約者」ともに告知書扱で加入できる。

保険期間・保険料払込期間は10年、20年を限度に自動更新できる。「被保険者」の契約年齢範囲は3歳〜14歳。「契約者」の契約年齢範囲 は21歳〜49歳。配当金は5年ごと利差配当。

|

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|