|

|

注目商品201201 ずっとスマイル 引受緩和終身(アリコ)9812 メットライフアリコ

| |||

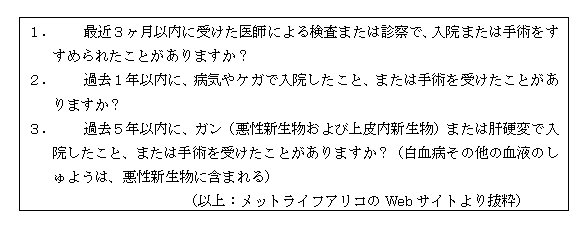

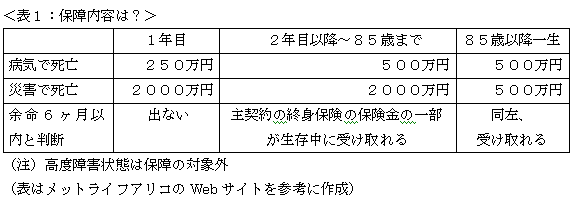

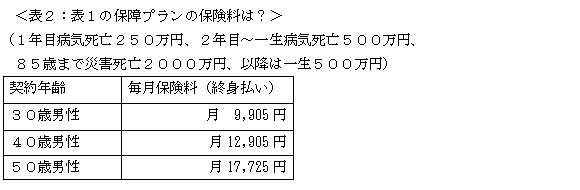

「ずっとスマイル 終身保険(引受基準緩和型)」(メットライフアリコ)様々な保険会社の広報や商品開発関係の方にお会いすると、「引受基準緩和型はFPの皆さんからは不評ですが・・・」と枕詞のように言われます。確かに、多少の条件がついても通常の保険で入れる方にとって、入りやすいからと安易に「引受基準緩和型」に流れてしまうのは、もったいないと私も考えていました。 しかし、その一方で、最近、若い人にも、持病で保険に入りたくても入れない人が増えてきているように感じています。数年前に大病し、その後元気で子供も育てているが、貯蓄が貯まるまでは、万一の際の学費やお葬式代などを、少しでも保険で準備したいという人は少なくないと思います。 実際、過去に手術をし、今は経過をみながら投薬を受けている方が入れる死亡保障の商品はないだろうかーと、一般の死亡保険、引受基準緩和型の告知内容をチェックしてみたところ、候補に上がってきた商品として、今回は、メットライフアリコの引受基準緩和型の終身保険「ずっとスマイル」をとりあげたいと思います。 1.この商品(ずっとスマイル 引受基準緩和型終身)の特徴この商品は、主契約が終身保険(引受基準緩和型)で、特約として、災害死亡給付特約(引受基準緩和型)とリビングニーズ特約がついています。その大きな特徴は、なんといっても告知内容のシンプルさにあると思います。 ●告知内容が3つのみで非常にシンプル通常、引受基準緩和型や限定告知型は4つ〜5つ程度の質問項目があるのが一般的ですが、この商品は、質問が3つに限定されています。その内容は以下のとおり。  他の引受基準緩和型や限定告知型の商品では、上記の質問2の部分に関連して、過去2年以内の入院やその他の治療につい聞かれていたり、質問に関しても、過去5年以内の入院や診察・検査・治療・投薬まで、幅広く問われていたりしているようです。 特に、過去5年以内の状況について、この商品「ずっとスマイル」は、ガンや肝硬変に限定していますが、他の商品は、それ以外に、「心臓関係の病気や、慢性肝炎や気管支炎、腎炎、免疫不全症、筋強直性障害、先天性ミオパチー、筋ジストロフィー、統合失調症、そう・うつ病、 アルコール依存症、薬物依存症、認知症」といった病名も告知対象になっているので、これらに該当する方は、なかなか入れる保険を探すことができないといえます。 なので、がんや肝硬変以外の病気で過去に手術をしても経過がよく、定期的な通院や投薬をしているような人でしたら、この「ずっとスマイル」は強力な候補になってくると思いました。 2.保障内容は1年目の病気死亡は半額、高度障害は対象外この商品は、インターネットと対面と両方の取扱いがありますが、今回は、ネット手続きができるもので、病気の死亡保障が多いものを選んでみました。 ・病気死亡では、主契約の終身保険からの受け取り、 ・災害死亡では、主契約プラス災害死亡給付金の受け取り で、具体的には次の表のようになります。  今まで、多くの無選択型の保険では、契約後2年以内の死亡は、払い込んだ保険料が戻ってくる程度だったのに対し、この商品は、1年目だけ病気死亡が半額でかつ、余命半年以内と診断されると保険金が一部前倒しで受け取れるリビングニーズ特約が使えないものの、2年目からは本来の保障になります。最初の1年はあっという間でしょうし、期間面では、精神的にも安心感が得られると思います。 ただ、高度障害状態が保障の対象外というのが、個人的には気になります。障害状態に応じて、公的な障害年金は受け取れるでしょうが、家族も付き添いなどでバリバリと働けないなど、世帯の収入ダウンは避けられません。障害が残って働けないという状態をどうカバーできるか、保険が使えないと生活設計面から本当に悩ましいと思っています。 3.保険料負担はどのくらい?さて、これらの保障に対して、保険料負担はというと、上記のプランで、表2のように月1万円〜の負担になり、やはり、通常の終身保険よりは、1.2倍前後の高めの水準になるようです。 ただし、最初に触れたように過去の治療などによって、通常の保険に加入できないけれども、万一の保障を得ておきたいという人にとっては、候補があるというのは心強いのではないかと思います。  貯蓄が貯まるまでは、こうした保険を活用しながら、当面は家計管理をして保険料分を捻出することも大事なことと思います。また、配偶者が働きに出るなどして、世帯の生活力をつけていくまでのつなぎとしての使い方なら、トータルの保険料負担も抑えられるのではないでしょうか? なお、解約返戻金もある商品なので、今後の貯蓄状態や健康状態に応じて、途中解約して、本人にあった保障をメンテナンスしていくこともしやすいと思いました。 ●保険商品の勝手格付け「終身保険 ずっとスマイル」☆☆☆☆ 告知項目をここまで少なく3つに絞込み、質問内容や病名もシンプルにしている点、そして無選択型よりは保険の機能をしっかり果たしているという点で、☆4つにしました。 実際に、若くして病気で手術をするなど、最近は健康に不安を覚えているお客様も増えてきていると思います。若い世代は、貯蓄が十分貯まっていないことも多く、子供のことなど生活設計面の不安を抱えています。 そうした方が、はじめから保険を諦めてしまい、無保険でいる例も少なくありません。多少なりとも万一の備えの可能性があり、子供を増やすなどの生活設計にも前向きに考えられるようになって欲しいですし、その際の保険の役割として、この商品なら使えるのではないかと思った次第です。 また、貯蓄が貯まるまでのつなぎ的保障商品として使うのなら、本人の健康状態などに応じて、保障をメンテナンスして、トータルの保険料負担を抑えていくこともできるでしょう。今後は、健康状態と連動したメンテナンスのサービスもあると利用者は助かるかもしれません。 残念だったのは、高度障害状態に対する保障がないことです。病気や災害で高度障害状態になった場合の経済的な補てんについては、事前にイメージすることは難しいかもしれませんが、死亡と同様かそれ以上にカバーできると安心感は大きいと思います。 ★こんな人に向いている!持病があり、保険に入れないと諦めて、まだ何も死亡保障がない人。 過去5年以内の手術や入院がガンや肝硬変ではなく、経過も良好で、今すぐ死亡保障を得たいと思っている人。 貯蓄がまだ十分ではなく、万一の際に、子供の学費や整理資金など家族に残せるようにしたいと思っている方(貯蓄が貯まるまでの間は、少なくとも保険で残したいと思っている人)。 持病があるが、相続対策で死亡保障を確保したいと思っている人。 ★こんな人は慎重に貯蓄がある程度は確保できている方。 過去に大きな手術をしたり、医師から入院などを勧められているわけではなく、通常の保険でも入る事が出来る人。 死亡保障を上乗せするくらいなら、その保険料分を積立貯蓄に回したほうがいいと思っている人。 (2011年12月末現在) 吹田朝子 ファイナンシャル・プランナー・1級ファイナンシャルプランニング技能士 STコンサルティング有限会社 | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||