|

|

201109注目商品 一時払終身医療保険(三井住友きらめき生命)9803 三井住友海上きらめき生命

| |||

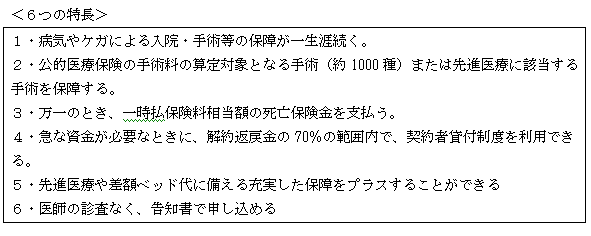

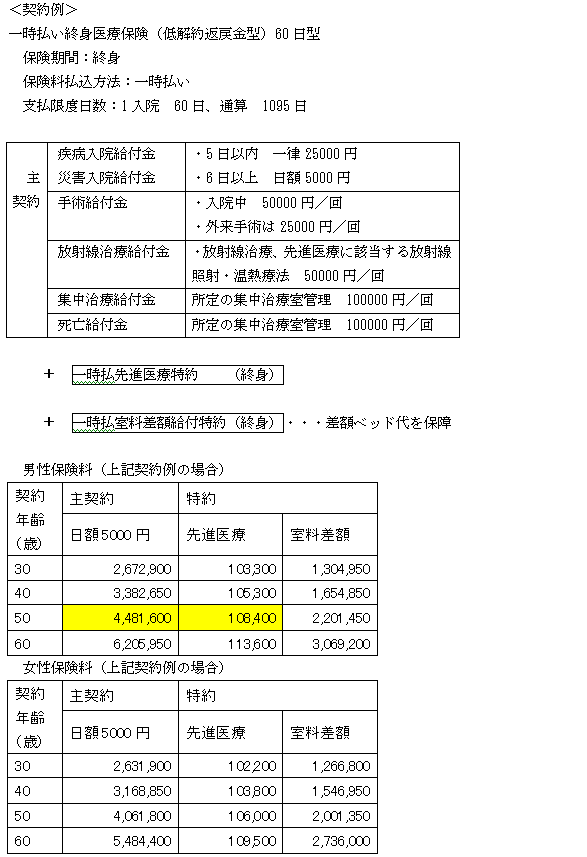

三井住友海上きらめき生命「一時払終身医療保険」三井住友海上きらめき生命*「一時払終身医療保険」(低解約返戻金型) *三井住友海上きらめき生命は10月より社名が変更になる予定です 最近、40代のストックリッチの方の保険相談に関わりました。 シングルの方で、どう考えても保障は不要です。それをご説明しても、「医療保障は最低限入っておきたい」「先進医療を受けることになったときの保障もほしい」といったご希望がある方でした。がん保障については終身型の三大疾病保険でカバーしているため不要で、さらに、保険料の掛け捨てはしたくないとのご希望もありました。 そんな条件の方に向いている商品として挙げられるのが、「一時払終身医療保険」です。その中で、先進医療特約が付けられる商品として絞り込まれるものが、三井住友海上きらめき生命の「一時払終身医療保険」です。 「一時払終身医療保険(低解約返戻金型)」とは?「一時払終身医療保険」は、年齢と入院日額に応じた一時払保険料を支払うことで、病気やケガによる入院・手術に備える終身の医療保障と、葬式代程度の終身の死亡保障をカバーできる商品です。 メットライフアリコと三井住友海上きらめき生命が取り扱っています。 最大の特徴は、払込んだ保険料と同額の死亡保障がつくこと。死亡保障は遺族が受け取るものとはいえ、亡くなった時には払込保険料相当額がそのまま戻るため、「無料で医療保障をカバーできる保険」と表す人もいます。 実際には保険料のうち運用に回る部分からの運用益の一部を医療保障に充てているもので、厳密には異なるのですが、両者を合わせた1つの保険として見ると、そういった表現も間違いではないでしょう。 ただし、低解約返戻金型のため、万一、解約をしたときには、経過年数に関わらず、一時払保険料の一定割合の解約返戻金が支払われます。通常、低解約返戻金型の保険は、満了がくると100%に戻るのですが、このタイプの商品は保険期間中ずっと低解約返戻金となっている点には注意が必要です。 中途解約をせずに、生涯の医療保障、生涯の死亡保障(葬儀費用)として利用することを前提にして加入すべき商品と言えます。 なお、急に資金が必要になったときには、契約者貸付制度を利用することができます。  三井住友海上きらめき生命「一時払終身医療保険」三井住友海上きらめき生命「一時払終身医療保険」のパンフレットで説明されている特徴は次の通りです。   特約を付けた場合、その保険料分も死亡保障にプラスされます。たとえば、50歳・男性が先進医療特約を付けて加入した場合の死亡保障は、448万1600円+10万8400円=459万円。この金額を払い込まなければ、日額5000円の医療保障と先進医療を終身でカバーできないことになります。 日額1万円をカバーする場合は、主契約部分を2倍にして考えることになります。50歳であれば、主契約だけで896万3200円。先進医療特約を付ければ907万1600円となります。 ちなみに、2011年現在の税制であれば、保険金だと500万円×法定相続人数分の非課税枠が利用できるため、契約者(被保険者)が相続税がかかる程度に資産家であった場合は、相続税軽減の効果や、相続税支払いの準備用としても活用できる商品です。 注目度(勝手評価です)☆☆☆ ◇こんな人に向く・そもそも、終身の医療保障(入院・手術)、放射線治療・集中治療時の保障、あるいは、先進医療特約や差額ベッド代を保障する室料差額給付特約などにニーズを感じる人。 ・資金的に余力があり、途中で解約する可能性がない人。 ・相続対策、または相続税対策を必要としている人。そうでなくても、葬儀費用として終身保障をカバーしたいと考える人。 ◇こんな人に向かない・終身の医療保障(入院・手術)、放射線治療・集中治療時の保障、先進医療特約や室料差額給付特約などにニーズを感じない人。あるいは他の保険でカバーできている人。 ・資金的に余力がなく、数100万円を固定するのは無理な人。 ・相続対策、相続税対策とも不要で、さらに葬儀費用として終身保障に入るニーズもない人。 メットライフアリコの商品の場合、50歳男性、1入院60日型の一時払保険料は469万5500円。これで入院日額1万円をカバーできます。ただし、きらめき生命の商品と違って、解約時の戻りは80%と低く、また、医療保障は入院と手術のみのシンプルな内容です。先進医療等の特約もつけられません。 しかし、同程度の保険料を払い込むことで、入院日額・手術給付金とも2倍の保障となります。 医療保障の内容が広いものがいいか、シンプルでも日額や手術給付金が手厚い方がいいかはお好み次第と言えます。 解約時の返戻率の違いもあるのですが、解約の可能性が多少でもあるのであれば、より返戻率が高い方がいいでしょうし、完全にないのであれば返戻率は気にする必要はないでしょう。 50歳・男性が、東京海上あんしん生命「メディカルKit基本プラン」に日額5000円で加入した場合の保険料は、終身払いで月3200円(入院日額5000円、手術5万円(外来手術2.5万円)、放射線治療5万円)。これを83歳までの33年間支払い続けた場合の累計は126万7200円。 一方、一時払終身保険で約448万円の死亡保障をカバーするには、損保ジャパンひまわり生命の商品の例で一時払保険料は約320万円。これと終身の医療保険分をプラスすると、約447万円となり、きらめき生命の一時払保険料約448万円とほぼ同じになります。 つまり、一時払終身保険と終身医療保険(終身払い)に加入しても同程度の保障をカバーすることができ、その組み合わせでも当初の目的を達することができます。しかも、死亡保障との比較で見た場合、解約返戻金は70〜90%程度。ずっと「9割」のきらめき生命の方がやや有利と言えます。 もちろん、解約をしない前提に立てば、単品の組み合わせの場合と比べても大差はないと言えます。違いとしては、集中治療給付金が主契約に入っている他、5日以内の入院で一律2万5000円となっている点は、保障的にも有利と言えます。 そもそも相続・相続税対策が必要で、また医療もできれば広めの保障が必要と考えるのであれば、きらめき生命の一時払終身医療保険が向くと言えそうです。 2011年8月31日現在 ファミリーリスクコンサルタント、ファイナンシャルプランナー 豊田眞弓 FP豊田真弓の心とおサイフのWealth術 FP相談で今日も未来もハッピーに | |||

|

| |||

|

| |||

|

| |||

|

| |||

| マネーカウンセリングネット「Wealth」 | |||

| |||

|

| |||

| この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。 |

| ||||||||||||||||||

気になる保険商品 商品名種類目的検索 保険会社別商品検索 保険商品の比較リスト

FPによる比較一覧FPによる注目商品 各商品の設計書実例 知らないと損

FPによる保険情報AAA-本音のアドバイス 大地一成の一刀両断 bird管理人の保険知識 生命保険トピックス サイト運営元

プロ向メルマガwho? 管理人 | ||||||||||||||||||

2006年度総合大賞受賞サイトです | ||||||||||||||||||