注目商品 終身医療プレミアム(チューリッヒ)by古川悦子(65)

7658 チューリッヒライフ

|

|

|

終身医療保険プレミアム(チューリッヒ生命)

2013年6月2日(日)にチューリッヒ生命より、「終身医療保険プレミアム(正式名称:無解約払戻金型医療保険(Z01))が新発売されました。この保険は、ストレスによる病気を原因とする入院を手厚く保障する医療保険です。

厚生労働省の「平成22年国民生活基礎調査」によると、現代の日本人の2人に1人の割合で何らかのストレスを抱えており、年齢階級別にみた悩みやストレスがある方の割合は20代から増加し、働き盛り・子育て世代である30代~50代にストレスを抱えている方が多くなっています(40代が最も多い)。この世代は、仕事・子育て・家計・親の介護などに関わっていくなかでストレスを抱える場合も多く、長期間ストレスを抱えることで、心身に負担をかけ、病気にかかるリスクも高まります。

この保険では、ストレスにより罹患率の高まる病気をストレス性疾病と定め、重度の胃潰瘍や十二指腸潰瘍や精神疾患(統合失調症など)を保障します。また、精神疾患などは入院が長期化しがちなため、ストレス性疾病で入院した場合の1入院の支払限度日数を365日まで延長しています。

「終身医療保険プレミアム」の発売は、ストレス性疾病に不安をお持ちの方にとって朗報といえるでしょう。また、新しいタイプの医療保険ではありますが、保障内容はわかりやすい内容となっています。

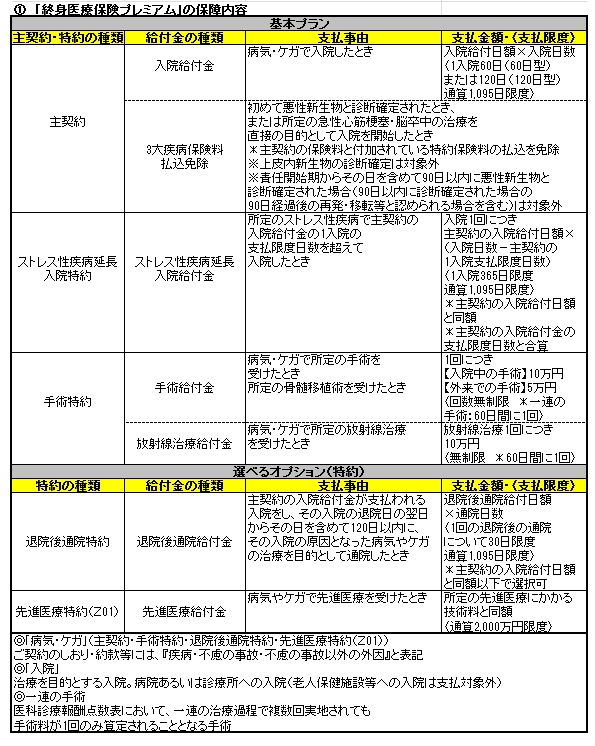

①「終身医療保険プレミアム」の保障内容

まずは、<表①>を参考にしながら、仕組み・特長・保障内容を押さえておきましょう。

【仕組み】

「基本プラン」と「選べるオプション」に大別されます。

〈主契約〉入院給付金、3大疾病保険料払込免除

〈付加できる特約〉「基本プラン」で付加されている特約、あるいは「選べるオプション」として任意付加できる特約に分かれます。

「基本プラン」ストレス性疾病延長入院特約〔ストレス性疾病延長入院給付金〕、手術特約〔手術給付金・放射線治療給付金〕

「選べるオプション」退院後通院特約〔退院後通院給付金〕、先進医療特約(Z01)〔先進医療給付金〕

【特長】

●ストレス性疾病(胃潰瘍・十二指腸潰瘍・精神疾患など)による長期入院を保障

約款において、対象となるストレス性疾病が定められています。また、1入院あたりの支払限度日数を365日(最長1年)まで延長できるので、長期入院への対応が可能です。

●3大疾病による保険料払込の免除が主契約に組み込まれている

3大疾病(悪性新生物・急性心筋梗塞・脳卒中)に罹患した場合の保険料払込の免除については、特約で付加する商品、また要介護状態などと併せて免除事由としている商品が多い中で、「終身医療保険プレミアム」では3大疾病保険料払込免除を主契約とし、免除事由を3大疾病に絞っています。

●退院後の通院や先進医療の保障をオプションとして付加できる

保障ニーズに合わせて、退院後通院特約と先進医療特約(Z01)を付加できます。

【保障内容】

ここでは、<表①>を補足説明します。詳細については、「ご契約のしおり・約款」等でご確認願います。

<入院給付金>

被保険者が同一の疾病、不慮の事故で退院日の翌日から180日以内に再入院した場合は、前回の入院と合わせて1回の入院とみなされます。また、退院日と入院の開始の日の間の日数が30日以内のときは、これらの入院は継続した1回の入院とみなされます。ちなみに、退院日と入院の開始の日の間の日数が30日以上でも、退院日と入院の開始の日の間の日数が180日以内であれば1回の入院とみなされます(前の入院の直接の原因と、後の入院の直接の原因が同一の場合)。

<3大疾病保険料払込免除>

急性心筋梗塞と脳卒中の場合は、入院したことを条件としており、日数や労働制限の規定はありません(60日以上の労働制限など)。これにより、入院することが要件ではあるものの、保険料払込免除の要件が緩和されているものと考えます。一方、悪性新生物の場合は医師により診断確定されると保険料払込が免除されます。

<ストレス性疾病延長入院特約>

被保険者がストレス性疾病による入院を開始した場合で、その退院日と入院の開始の日の間の日数が180日以内のときは、これらの入院は継続した1回の入院とみなされます。同時に「主契約の入院給付金」と「ストレス性疾病延長入院給付金」の支払事由に該当した場合は重複して支払われません。この場合、入院開始の直接の原因となった疾病により継続して入院したものとみなされます。つまり、ストレス性疾病以外が入院の直接の原因の場合、1入院の支払限度日数は60日または120日が限度となりますが、ストレス性疾病が直接の原因の場合、365日が限度となります(ストレス性疾病延長入院給付金は延長して支払い)。

〔所定のストレス性疾病〕

統合失調症、統合失調症型障害および妄想性障害/気分[感情]障害/神経症性障害、ストレス関連障害および身体表現性障害/摂食障害/非器質性睡眠障害/胃潰瘍/十二指腸潰瘍/潰瘍性大腸炎/過敏性腸症候群/更年期障害

上記に定める疾病であることの診断は、疾病の経過、臨床状況、各種臨床検査成績、手術所見等に基づく医学的な総合判断により客観的に確定されたものであることを必要とし、他覚的所見のないものは除きます。詳細は、「ご契約のしおり・約款」で確認しましょう。なお、告知事項については従来の医療保険と同じです。

<手術給付金>

該当する手術は以下のとおりです。

a.公的医療保険制度における医科診療報酬点数表に手術料の算定対象として列挙されている手術

b.医科診療報酬点数表に輸血料の算定対象として列挙されている骨髄移植術

ちなみに、医科診療報酬点数表において、手術料が1日につき算定対象となる手術についてはその手術の開始日にのみ手術を受けたものとみなされます。また、入院給付金を支払う日数の限度に達したことにより、入院給付金が支払われない入院中に受けた手術については、入院給付金の支払われる入院中の手術とみなされます。

〔支払対象外の手術〕

傷の処置(創傷処置、デブリードマン)/切開術(皮膚、鼓膜)/骨・関節の非観血的整復術、非観血的整復固定術、非観血的授動術/抜歯/異物除去(外耳、鼻腔内)/鼻焼灼術(鼻粘膜、下甲介粘膜)/魚の目、タコ手術後縫合(鶏目・胼胝切除後縫合)

<放射線治療給付金>

医科診療報酬点数表に放射線治療料に対象として列挙されている施術が支払対象となります。血液照射については支払いの対象となりません。放射線照射の方法については、体外照射、組織内照射または膣内照射である場合に限ります。

<退院後通院給付金>

同一の日に2回以上通院したときおよび2以上の事由の治療を目的とした1回の通院をしたときは、重複して退院後通院給付金は支払われません。

2回以上の入院の場合で、普通保険約款の規定により1回の入院とみなされるときは、最終の入院の退院日の翌日を退院後通院期間(入院の退院日の翌日以降120日以内の期間)の起算日とします。また、最初の入院の退院日後、最終の入院の入院開始日前における通院については、退院後通院期間中とみなされます。つまり、『退院後通院期間は、入院の退院日の翌日以降120日以内の期間であること』を問われません。

<先進医療給付金>

支払限度額は、更新前後の保険期間を通じて2,000万円までとなります。支払額が通算して2,000万円に達した場合、先進医療特約(Z01)は消滅します。なお、主契約の保険料が払込免除されているとき、この特約は更新されません。

契約日時点で先進医療の対象であった医療技術でも療養(診察、薬剤または治療材料の支給および処置、手術その他の治療)を受けた時点で公的医療保険制度の給付対象となっている場合や、先進医療の対象外となった場合は、支払いはできません。また、同一の被保険者において、先進医療特約(Z01)の複数契約はできず、既に同社の「ガン先進医療特約」を契約している場合、「先進医療特約(Z01)」を重複して契約することはできません。

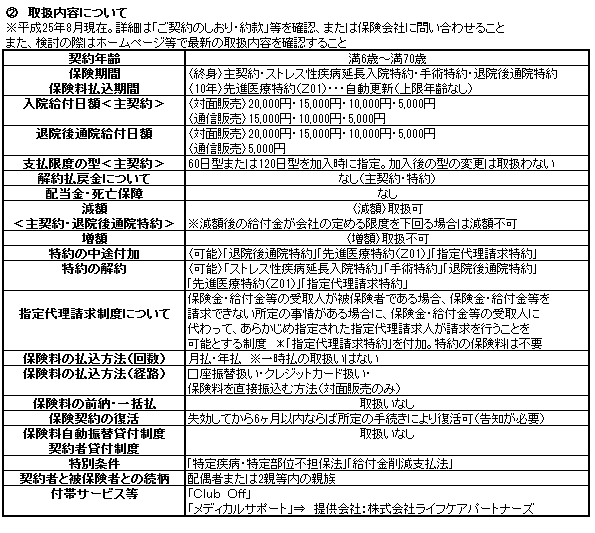

② 取扱内容について

「終身医療保険プレミアム」には対面販売用と通信販売用があり、プランの設定が異なっています。異なる点は、通信販売用には『入院給付日額20,000円コースがない』『退院後通院給付日額は5,000円のみ』の2点です。それ以外の保障内容については、販売チャネルに関わらず同一となっています。

通信販売用は、通信販売のお客様にとって選びやすさを重視しています。ここからは、主な取扱内容を補足説明します。

<減額について>

減額後の給付金が会社の定める限度を下回る場合、また、保険料払込が免除されている場合は給付金等の減額はできません。入院中に入院給付日額の減額があった場合には、給付金の支払額は各日現在の給付金の金額に応じて計算されます。なお、減額を行ったときは、将来の保険料が改められます。

〔各給付金の取扱いについて〕

◆手術給付金(手術特約)、先進医療給付金(先進医療特約(Z01))については減額不可

◆入院給付金(主契約)を減額した場合、ストレス性疾病延長入院給付金(ストレス性疾病延長入院特約)も入院給付金と同額まで減額となる

◆ストレス性疾病延長入院給付金のみの減額はできない

◆減額後の入院給付日額と退院後通院給付日額(退院後通院特約)は以下の通り

〈例:対面販売用〉[入院給付金・退院後通院給付金]日額20,000円を減額

⇒日額15,000円、日額10,000円、日額5,000円のいずれかとなる

*原則上記の通りとなるが、これと異なる取扱いを認める場合があります。

<特約の中途付加・特約の解約について>

退院後通院特約・先進医療特約(Z01)・指定代理請求特約の中途付加が可能です。一方、ストレス性疾病延長入院特約と手術特約は、基本プランとして付加されている特約となります。特約の解約については、ストレス性疾病延長入院特約・手術特約・退院後通院特約・先進医療特約(Z01)・指定代理請求特約ともに取扱可能です。

<指定代理請求特約について>

〔給付金を請求できない所定の事情〕

◆給付金等の請求を行う意思表示が困難であると会社が認めた場合

◆会社が認める傷病名(ガン等)の告知を医師等から受けていない場合

◆その他これに準じる状態であると会社が認めた場合

〔対象となる保険金・給付金等〕

◆被保険者が受け取ることとなる給付(被保険者と契約者が同一である場合に、契約者が受け取ることとなる給付および被保険者が受取人に指定されている給付を含む)

◆被保険者と契約者が同一である場合の保険料払込免除

〔指定代理請求人の指定について〕

次の範囲から1名を指定します。変更することもできます。指定および変更については、契約者が被保険者の同意を得て行います。

◆被保険者の戸籍上の配偶者

◆被保険者の直系血族

◆被保険者の兄弟姉妹

◆被保険者と同居または被保険者と生計を一にしている被保険者の3親等内の親族

なお、指定代理請求人は給付金等の請求時においても、この範囲内であることが必要です。主契約が効力を失った場合は、この特約も同時に効力を失い、主契約の復活の際に別段の申し出がないときは、この特約についても同時に復活の請求があったものとします。

<保険料払込方法(回数)について>

契約者は、保険期間の中途で月払または年払の保険料の払込方法(回数)を相互に変更することができます。保険料払込が免除された契約については、免除事由発生時以後、保険料払込方法(回数)の変更はできません。

<付帯サービス等について>

【Club OFF】契約者とその家族の方が様々なサービスを会員優待価格で利用可能

(ベビーシッター入会金無料、介護サービス入会金無料、人間ドック・脳ドック・レディースドック会員特別価格、スポーツクラブ特別料金利用、テーマパーク利用料金割引など)

【メディカルサポート】健康や病気に関するお悩みをサポート

★ガン専用メンタルケアサービス

患者本人と家族の方々を精神的に支え、ガンと闘うためにメンタル面からのサポートを提供するサービス(相談や予約についての費用、年間5回までの対面カウンセリングは無料)

★健康・介護相談サービス

24時間・365日にわたって、健康・医療・介護などの相談を受けられる(医師・看護師・管理栄養士・介護士などがアドバイスや医療機関の紹介等を行う)

★セカンドオピニオンサービス

よりよい医療や納得のいく治療方法を選択するために、主治医以外の医師に意見を聞くことができる(専門相談員(看護師)が、病症状、地理的条件等に応じて専門医を紹介する)

*「健康・介護相談サービス」「セカンドオピニオンサービス」の相談についての費用はかからず、医療施設等にかかった費用は自費になります。

【その他】

小児がんの子供たちを応援する「Rock Beats Cancer FES」に特別協賛しています。

<その他の取扱内容>

被保険者が死亡した場合、死亡保障がない契約であっても手続きが必要となります。カスタマーケアセンターに連絡すると、「終身医療保険プレミアム」で給付金を支払う可能性がないか、他の保険契約(同社)で保険金や給付金を支払う可能性がないかの確認が行われます。仮に給付金の支払事由に該当しない場合は、被保険者の死亡により保険契約は消滅し、その手続きのための書類が送付されます。

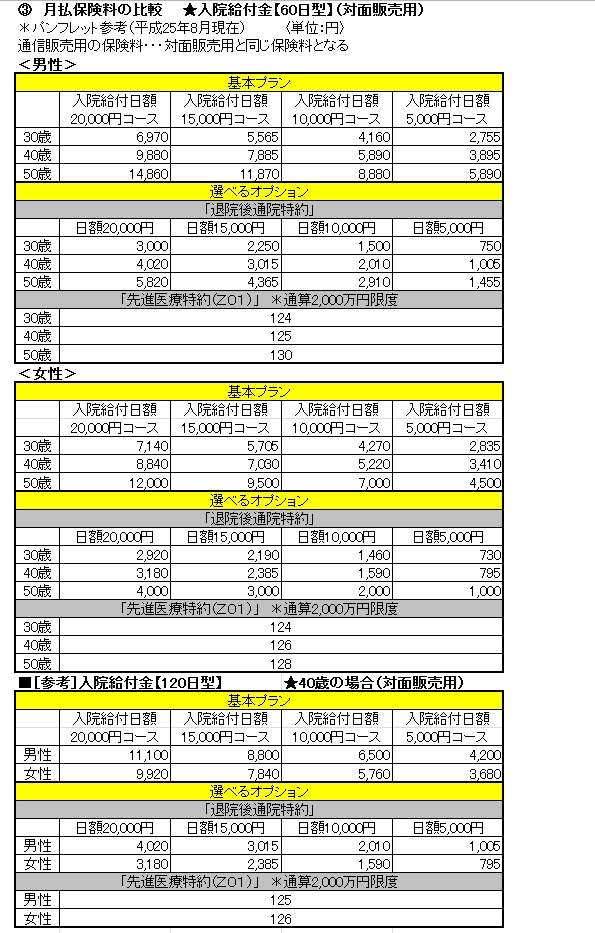

③月払保険料の比較 ★入院給付金【60日型】(対面販売用)

主契約(入院給付金)と退院後通院特約の保険料は、保障が手厚くなるほど割高になります。例えば、日額が高くなるほど、また支払日数の限度が長くなるほど保険料は割高です(支払限度日数:60日型<120日型〈主契約の場合〉)。

そして、先進医療保障の保険料を性別・年齢問わず同一で設定している医療保険が多い中で、この保険は性別・年齢により保険料が異なります。これは、3大疾病による保険料払込免除があるからです(3大疾病の発生の確率は、年齢の上昇につれ増加しているからで、性別による保険料の差も同じ理由によるもの)。

④「終身医療保険プレミアム」に向いている方

ストレスに起因して罹患のリスクが高い病気や、精神疾患による長期入院に備えておきたい方に向いています。また、3大疾病による治療費や入院費への備え方として、保険料払込免除で保険料の支出を減らす方法をとりたい方にも向いています。長期の治療費による経済的負担や入院中などの収入減に備えられます。

保障ニーズに合わせて、支払限度日数(60型または120日型)やオプション(退院後通院特約・先進医療特約(Z01))の選択も可能となっています。

2013年7月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|