注目商品 就業不能保障(アクサ生命)by古川悦子(63)

7646 アクサ生命

|

|

|

アクサ生命の就業不能保障の保険

今年に入って、アクサ生命から2つの就業不能保障の保険商品が販売されました。4月2日に販売開始された「大切な人 保障スペシャル」(正式名称:生活障害保障型逓減定期保険特約)、そして2月1日に販売開始された「就業不能保障プラン」(正式名称:生活障害保障型定期保険)です。

「大切な人 保障スペシャル」「就業不能保障プラン」は、死亡保障と就業不能保障の組み合わせで成り立っている保険です。「大切な人 保障スペシャル」は特約(生活障害保障型逓減定期保険特約)として付加し、「就業不能保障プラン」は主契約(生活障害保障型定期保険)として契約をします。

ともに、個人向けと法人向けが販売されています。生活障害保障型逓減定期保険特約の個人向けの商品名は「大切な人 保障スペシャル」、法人向けは「就業不能保障プラス」として、「生活障害保障型定期保険」の個人向けの商品名は「就業不能 保障プラン」、法人向けは『アクサの「企業経営」サポートシリーズ 就業不能保障プラン』として販売されています。

今回は、個人向けとなる「大切な人 保障スペシャル」と「就業不能 保障プラン」を取り上げることにしました。ともに、シンプルでわかりやすい保障内容となっています。

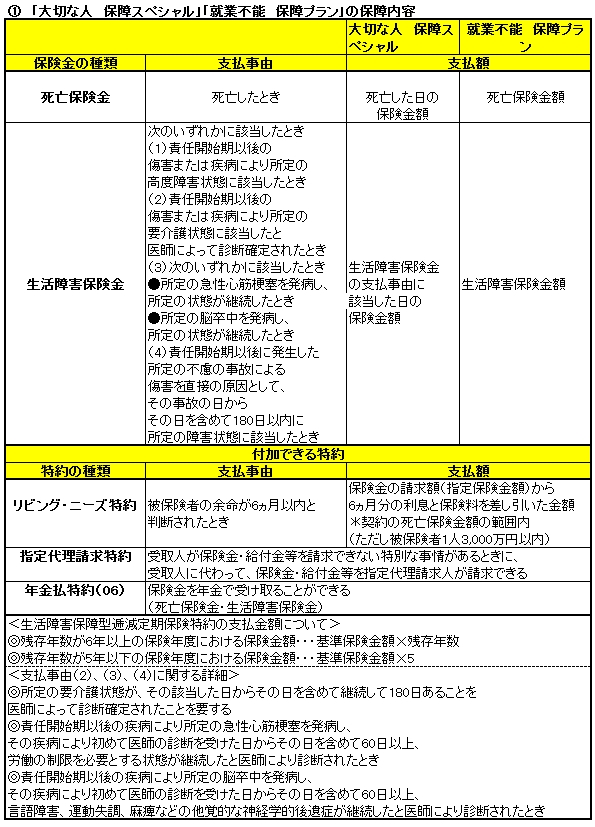

① 「大切な人 保障スペシャル」「就業不能 保障プラン」の保障内容

まずは、仕組み・特徴・保障内容から押さえておきましょう。

【仕組み】

■大切な人 保障スペシャル(生活障害保障型逓減定期保険特約)

特約商品なので、主契約に付加して保険契約を締結します。以下の商品に生活障害保障型逓減定期保険特約を付加できます。

「アクサの一生保障の終身保険」「アクサの一生保障の終身保険(保険料長期割安型)」

「LTTP低払いもどし金型定期保険 FairWind(フェアウインド)」

「アクサの一生保障の医療保険(プライム2)」

上記の商品に付加できる特約(生活障害保障型逓減定期保険特約以外の特約)と生活障害保障型逓減定期保険特約を重複して付加できない場合があります。例えば、非更新型家族収入特約と生活障害保障型逓減定期保険特約、介護終身保険特約と生活障害保障型逓減定期保険特約は重複して付加することはできません。主として必要となる保障は、主契約から備えることになるので、主契約および主契約に付加できる特約について、保障内容と取扱内容の確認が必要になります。

■就業不能 保障プラン(生活障害保障型定期保険)

〈主契約〉生活障害保障型定期保険

〈付加できる特約〉リビング・ニーズ特約、指定代理請求特約、年金払特約(06)

【特徴】

●ニーズに合わせた「保障のかたち」を実現

特約タイプとする(医療、終身、定期保険の主契約と組み合わせる)、あるいは主契約とすることで、様々な「保障のかたち」を実現可能にしています。

●ニーズに合わせて解約返戻金(払いもどし金)の有無を選択可能

就業不能保障において、保険料を抑えたい場合は解約返戻金のない「大切な人 保障スペシャル」を選択し、解約返戻金を活用(払済生活障害保障型定期保険への変更など)したい場合は「就業不能 保障プラン」を選択することができます。

●保険金を年金で受け取ることも可能

年金払特約(06)を付加することにより、死亡保険金または生活障害保険金を年金で受け取ることができます。

●2大疾病(急性心筋梗塞・脳卒中)を保障

顧客調査によると、“「就業不能」になると思う疾病・ケガ”で脳卒中・心筋梗塞という回答が多くなっています。要介護(要支援)状態になる代表的な疾病でもあります。また、急性心筋梗塞・脳卒中は入院期間・通院期間ともに長期化する傾向にあるため、就業不能保障でカバーしています(がんに対する保障は、がん保険でカバー)。

【保障内容】

表①を補足説明します。

<死亡保険金・生活障害保険金>

「大切な人 保障スペシャル」「就業不能 保障プラン」からは、死亡保険金と生活障害保険金が支払われます(支払額は同額)。死亡保険金と生活障害保険金は重複して支払われません。死亡保険金または生活障害保険金は、いずれか1回支払われる(いずれかの支払事由に該当したとき)と契約は消滅し、以後の保障はなくなります(生活障害保険金が支払われたときは、生活障害保険金の支払事由に該当したときから契約は消滅)。

就業不能保障の保険には、「逓減タイプ」と「定額タイプ」の2つのタイプがあります。今回取り上げた保険でいうと、「大切な人 保障スペシャル」は逓減タイプ、「就業不能 保障プラン」は定額タイプとなります。逓減タイプは逓減定期保険がベース、定額タイプは定期保険がベースとなっています。

逓減タイプは保険期間の経過とともに保険金額が逓減します。一方、定額タイプは保険期間を

通じて保険金額は一定です。支払金額は、残存年数が6年以上の保険年度の場合は「基準保険金額×残存年数」、残存年数が5年以下の保険年度の場合は「基準保険金額×5」となります(基準保険金額:生活障害保障型逓減定期保険特約を付加する際に契約者の申し出により定めた金額)。

残存年数とは、各保険年度における年単位の契約応当日から保険期間満了日までの年数のことです。保険年度は、契約日からその日を含めて満1ヵ年が第1保険年度、以下順次、第2保険年度、第3保険年度となります。

4つの状態・疾病(重篤な疾病〈急性心筋梗塞・脳卒中〉、介護状態、身体障害、高度障害)を就業不能状態と定義しています。重篤な疾病や重度な介護状態など重たい状態が保障対象となります。以下、所定の要介護状態と急性心筋梗塞・脳卒中を参考に挙げてみました。

◆所定の要介護状態について(約款に定められた状態)

「所定の要介護状態」 とは、概ね公的介護保険における要介護4程度に相当する状態をいい、具体的には次の(1)(2)のいずれかの状態をいいます。

(1)常時寝たきり状態で、下表のaに該当し、かつ、下表のb~eのうち2項目以上に該当して他人の介護を要する状態

a.ベッド周辺の歩行が自分ではできない。

b.衣服の着脱が自分ではできない。

c.入浴が自分ではできない。

d.食物の摂取が自分ではできない。

e.大小便の排泄後の拭き取り始末が自分ではできない。

(2)器質性認知症と診断確定され、意識障害のない状態において見当職障害があり、かつ、他人の介護を要する状態

*あくまで目安であり、支払事由に該当しているかどうかはアクサ生命が定める基準により判定。公的介護保険における要介護4に該当しても、アクサ生命の支払基準を満たさない場合があります。

◆所定の急性心筋梗塞・所定の脳卒中について(約款に定められた状態)

急性心筋梗塞・・・虚血性心疾患のうち、急性心筋梗塞・再発性心筋梗塞

脳卒中・・・・・・脳血管疾患のうち、くも膜下出血・脳内出血・脳梗塞

詳細について、また所定の高度障害状態と所定の障害状態については、「ご契約のしおり・約款」等でご確認願います。

<リビング・ニーズ特約>

余命6ヵ月以内(日本で一般に認められた医療による治療を行っても余命6ヵ月以内であること)と判断されたときに、保険金(リビング・ニーズ特約の特約保険金)が支払われます。この特約の保険金受取人からの請求により、契約している死亡保険金額の全部または一部が支払われます。支払いは、1契約につき1回が限度となります(請求日が保険期間の満了前1年以内である場合、特約保険金は支払われない)。

死亡保険金額の全部が支払われた場合には、契約は特約保険金の請求日に遡って消滅し、同時に主契約に付加されている各特約も消滅します。消滅する特約に払いもどし金があっても支払いにはなりません。一方、死亡保険金額の一部が支払われた場合、契約は指定保険金額分だけ特約保険金の請求日に遡って減額されます(保険料も減額)。

複数の契約にこの特約を付加している場合、指定保険金額は、他の契約と通算されます。病気やケガの種類に関わらず請求可能です。この特約の保険料は必要ありません。

なお、「大切な人 保障スペシャル」については、終身保険や定期保険の主契約にリビング・ニーズ特約を付加した契約の場合、生活障害保障型逓減定期保険特約と主契約の合計死亡保険金額の範囲内で指定することになります。

<指定代理請求特約>

【保険金・給付金等を請求できない特別な事情】

(1)保険金等の請求を行う意思表示が困難である(器質性認知症、昏睡状態など)と会社が認めた場合

(2)会社が認める傷病名(所定のがんなど)の告知を受けていない場合

(3)その他、前記(1)または(2)に準じる状態である(被保険者が、余命6ヵ月以内と知らされていない場合など)と会社が認めた場合

【対象となる保険金等】

〈被保険者と受取人が同一人である場合の保険金等〉疾病入院給付金、災害入院給付金、手術給付金、高度障害保険金、介護保険金、リビング・ニーズ特約の保険金、生活障害保険金など *保険金受取人が法人となる契約は取扱いできません。

〈被保険者と契約者が同一人である場合の保険料の払込免除〉

【指定代理請求人】

契約者が被保険者の同意を得て、あらかじめ次の範囲内で主契約につき1名を指定することができます(指定代理請求人は保険金等を請求する際にも次の範囲内であること)。

(1)被保険者の戸籍上の配偶者

(2)被保険者の直系血族(子、孫、父母、祖父母など)

(3)被保険者の兄弟姉妹

(4)被保険者と同居し、または、被保険者と生計を一にしている3親等内の親族

(5)被保険者と同居し、または、被保険者と生計を一にしている上記(4)項以外の方

(6)被保険者の療養看護に努め、または、被保険者の財産管理を行っている方

*(5)(6)については、会社所定の書類等によりその事実が確認でき、保険金等の受取人のために保険金等を請求すべき適当な事由があると会社が認めた場合に限ります。

特約保険料は必要ありません。ちなみに、「大切な人 保障スペシャル」「就業不能 保障プラン」から支払われる生活障害保険金の受取人は被保険者(死亡保険金の受取人は死亡保険金受取人)、リビング・ニーズ特約の特約保険金の受取人は被保険者となります。「大切な人 保障スペシャル」については、終身保険・定期保険・医療保険の主契約に指定代理請求特約を付加した場合に指定代理請求人を指定できます。

<年金払特約(06)>

「大切な人 保障スペシャル」について、主契約「一生保障の終身保険」「一生保障の終身保険(保険料長期割安型)」「Fair Wind」「一生保障の医療保険(プライム2)」に生活障害保障型逓減定期保険特約を付加した場合、被保険者が亡くなり、主契約と生活障害保障型逓減定期保険特約から死亡保険金が支払われるときは、『死亡保険金(主契約)+死亡保険金(生活障害保障型逓減定期保険特約)』を年金で受け取ることができます。また、年金と一時金との併用による保険金の受取り方を選択することも可能です。

② 取扱内容について

<表②>記載の主な取扱内容について補足説明します。

<保険料の払込免除について>

保険料の払込免除に関する規定は適用されません。「大切な人 保障スペシャル」で例えると、主契約の保険料の払込免除事由に該当した場合、生活障害保障型逓減定期保険特約から生活障害保険金が支払われ、特約は消滅することになるためです。

<解約時払いもどし金について>

「就業不能 保障プラン」の解約時払いもどし金は、保険期間満了時に0円となります。

<付帯サービス等>

【メディカルコンサルテーション】(名医によるサービス)

被保険者が無料で利用できます。「セカンドオピニオン」や「優秀専門医の紹介」サービス。

*病名が判明している場合、または医師から治療方針が提示されている場合のみ利用可能

【24時間電話健康相談サービス】

被保険者とその同居の家族が無料で利用できます。心とからだに関するさまざまな相談に、24時間365日、医師・保健師・看護師などの経験豊かなスタッフが応えます。

【糖尿病サポートサービス】

被保険者が無料で利用できます。『優秀糖尿病臨床医紹介(診察依頼書の発行)』『糖尿病の専門医療機関案内』『糖尿病の相談サービス(専門知識を有する保健師、看護師が相談に応じる)』

<その他の取り扱い>

◆払済生活障害保障型定期保険への変更(「就業不能 保障プラン」の場合)

保険料の払込みを中止し、払いもどし金をもとにして、契約を払済生活障害保障型定期保険に変更するので、保険料の負担なく、保障を継続することができます。保険金額は払いもどし金額にもとづいてアクサ生命の定める方法により定められます。なお、保険金額は変更前より小さくなります(「大切な人 保障スペシャル」については、付加する主契約の払済保険の取扱いを「ご契約のしおり・約款」等で確認)。

◆職業告知について

職業告知は行います。保障の対象外とはなりませんが、保険金額などに制限があります。

◆生命保険料控除について

「大切な人 保障スペシャル」「就業不能 保障プラン」は、死亡保障と就業不能保障の2つの保障が一体となっている組み込み型の保険です。「大切な人 保障スペシャル」「就業不能 保障プラン」の場合は、ともに「一般生命保険料控除」の対象となります。

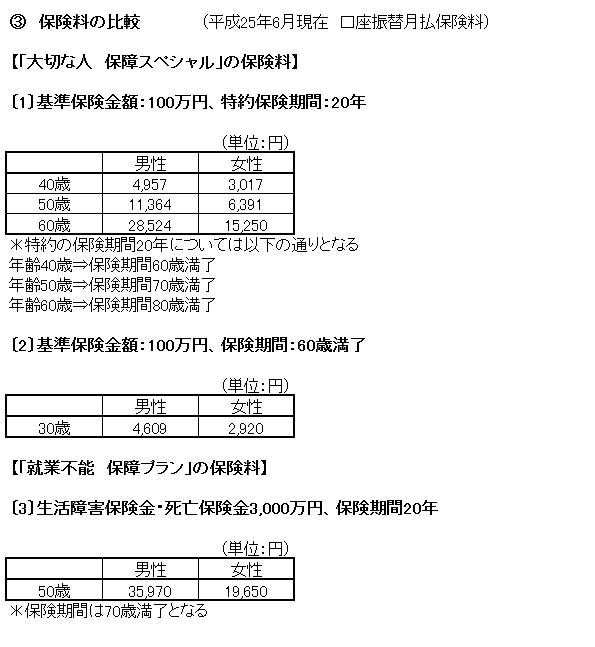

③ 保険料の比較

<表③>〔1〕からもわかるように、同じ保障内容で、保険期間が同一の場合、契約年齢が高くなるほど保険料は割高になっています。

「大切な人 保障スペシャル」と「就業不能 保障プラン」を比較すると、「大切な人 保障スペシャル」の方が、保険金が保険期間経過とともに逓減する、解約時に払いもどし金がない分、保険料は割安になります。

「大切な人 保障スペシャル」と「就業不能 保障プラン」は、支払事由となる介護状態を重度な介護状態(要介護4相当以上)に絞り込むことにより、死亡保険金と同額の生活障害保険金の給付をリーズナブルな保険料水準で提供することを可能としています。

④ 「大切な人 保障スペシャル」と「就業不能 保障プラン」に向いている人

重度な就業不能状態、また複数の就業不能状態に対応して欲しい方に向いています。就業不能状態として、4つの状態・疾病が定義されており、しかもパンフレットなどにわかりやすく表示されているので、事前に「ニーズに合っているか」判断がしやすいと考えます。

年金払特約(06)を付加できることから、保険金を分割して受け取りたい方にも向いています。中途付加を可能、一部だけ年金受取を可能にすることで選択肢を広げています。

商品ごとにみると、「大切な人 保障スペシャル」は、就業不能リスクの必要保障が時間の経過とともに減少するライフスタイルをお持ちの方、例えば、子ども成長に伴う教育費や、住宅ローンが減少する場合、一方「就業不能 保障プラン」は、定額保障を希望する方で、必要保障額の減少については減額などで対応したい場合に適しています。

そして、付帯サービスが充実しています。「糖尿病サポートサービス」では、糖尿病に特化し、糖尿病に関する相談などを行っています。糖尿病は自覚症状がなく、合併症の恐い病気ですので、発症が気になる方や予防したい方には朗報といえるでしょう。

2013年6月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|