注目商品 みんなの健保3(富士火災)by伊藤亮太(31)

7616 富士火災

|

|

|

医療総合保険「みんなの健保3」(富士火災海上保険)

2012年11月21日から、富士火災海上保険より医療総合保険『持病のある方も入りやすい みんなの健保3』が販売開始されています。以前、「みんなの健保2」について記載いたしましたが、今回の「みんなの健保3」は、「みんなの健保2」をベースに開発された商品であり、引受基準緩和型のため持病や既往症をお持ちの方でも加入できる可能性があることが新しい点といえます。今回はこの富士火災が発売している「みんなの健保3」について見ていきます。

●富士火災の『みんなの健保3』の特長

みんなの健保3の最大の特長は、持病や既往症がある方で、「実損填補型の医療保険に加入したいニーズ」に応えていることです。商品の特徴は以下の通りです。

①下記3つの告知項目がすべて「いいえ」となる場合には、医師の診査を受けることなく、持病や既往症がある方でも加入が可能です。

- 過去3ヵ月以内に、医師により入院または手術をすすめられたことがありますか?

- 過去2年以内に、病気やケガで入院をしたこと、または手術を受けたことがありますか?

- 過去5年以内に、悪性新生物(がん)、肝硬変、慢性肝炎と医師に診断されたことがありますか?

※この保険で加入できる年齢は、保険期間の初日における満年齢が30歳以上80歳以下となります。

②必要な補償を必要なだけ選んで積み重ねできるオーダーメイドの医療保険です。

保険料の割増がない「みんなの健保2」では補償されない持病や既往症の悪化・再発による入院・手術も補償されます。

基本補償として、3つの補償のうち1つ以上をセレクトします。

(1)入院治療費用保険金

公的医療保険制度を利用して入院された時に自己負担された治療費が支払われます。

(2)入院諸費用保険金

入院時の差額ベッド代やベビーシッター雇入費用などの実費が支払われます。

(3)入院保険金(日額)、手術保険金

入院した時に入院保険金(日額)を、手術した時に手術保険金が支払われます。

※オプションとして、先進医療費用保険金があります。また、全契約にセカンドオピニオンサービスが付いています。

③差額ベッド代が1日3万円まで実費で補償されます

入院諸費用特約をセットされ、差額ベッド代の支払限度額1日3万円を選択された場合には、差額ベッド代として1日3万円まで実費負担分支給されます。1日いくらの医療保険では、場合によってはかかった費用をすべてまかなうことができない場合も想定されますが、実費補償であるみんなの健保3では、かかった費用分の大部分をカバーできる点にメリットがあるといえます。

④診断書代も補償

保険金請求時に必要となる、診断書代が実費で補償されます。ただし、10,000円+消費税相当額を限度とします。

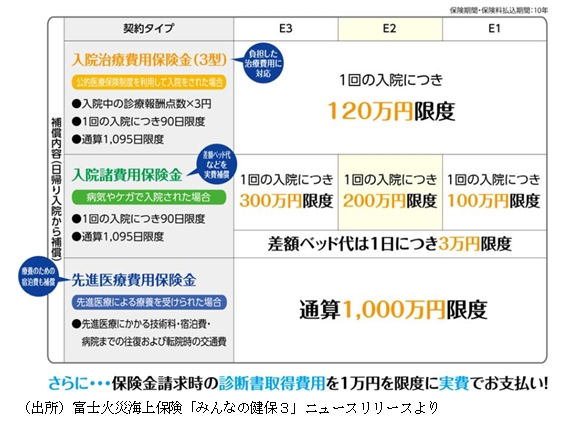

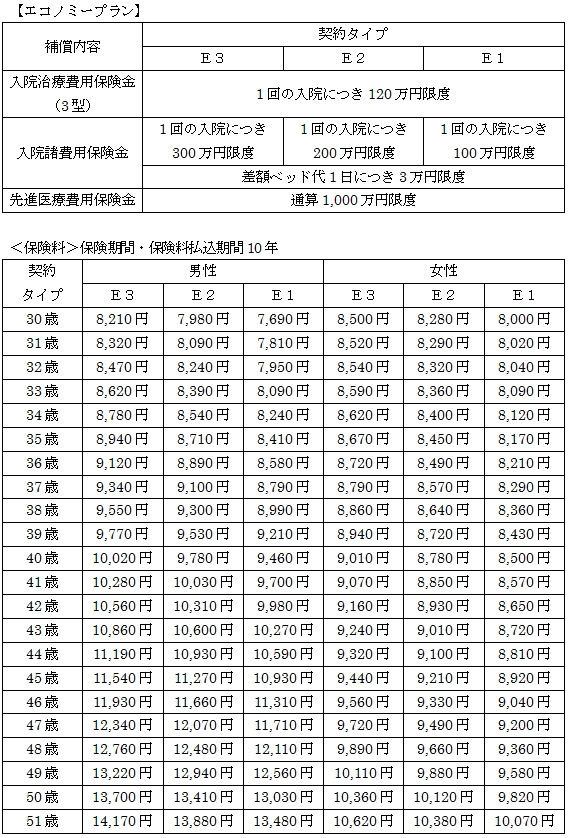

●みんなの健保3の補償構成

上記で、実費補償と書きましたが、具体的には下記のような補償構成となります。エコノミープラン(契約タイプE1~E3、保険期間・保険料払込期間10年)の場合になります。

●補償内容

みんなの健保3における補償内容は下記の通りです。

①入院保険金(日額)

日本国内・国外を問わず、病気やケガで入院された場合に、入院保険金日額×入院日数分金額が支払われます。ただし、1回の入院限度は60日または90日となっており、通算で1,095日までとなります。

②手術保険金

日本国内・国外を問わず、病気やケガで所定の手術を受けられた場合に、入院中の手術に関しては、入院保険金日額×20倍、その他の手術では入院給付金日額×5倍が支払われます。回数に制限はありません。

③入院治療用保険金

日本国内において、病気やケガで入院の際に、国保・健保等公的医療保険制度を利用された場合に支払われます。型に応じて異なりますが、3型であれば入院中の療養に係る診療報酬点数×3円+入院時の食事療養標準負担額等が支払われます。支払金額は、3型の場合、1回の入院の限度として120万円が設定されています(型により異なります)。なお、保険期間の中途で、年齢が上がることや公的医療保険制度の改定により自己負担割合が変更された場合であっても、契約時に選択した型で支払いを受けることになります。

④入院諸費用保険金

日本国内において、病気やケガで入院した場合にかかる諸費用が補償されます。例えば、差額ベッド代では、実費が補償されますが、1日につき15,000円または30,000円が限度。諸雑費として、1日1,100円×入院日数(2012年3月現在の金額)が支払われます。様々な費用が補償されますので、詳細は富士火災のホームページをご覧ください。

http://www.fujikasai.co.jp/insurance/individual/medical/all_3.shtml http://www.fujikasai.co.jp/insurance/individual/medical/all_3.shtml

⑤(オプション)先進医療費用保険金

日本国内において、病気やケガで先進医療による治療を受けた場合に、先進医療にかかる技術料、病院までの往復および転院時の交通費、宿泊施設の客室料が実費分補償されます。通算1,000万円が限度であり、宿泊施設の客室料は1泊につき10,000円が限度となります。

※この保険には、最初の契約において当初1年間の支払削減期間が適用され、この期間中の入院・手術・先進医療については、上記保険金が50%に削減されます。また、引受基準緩和型でない場合と比較して保険料が割増されています。

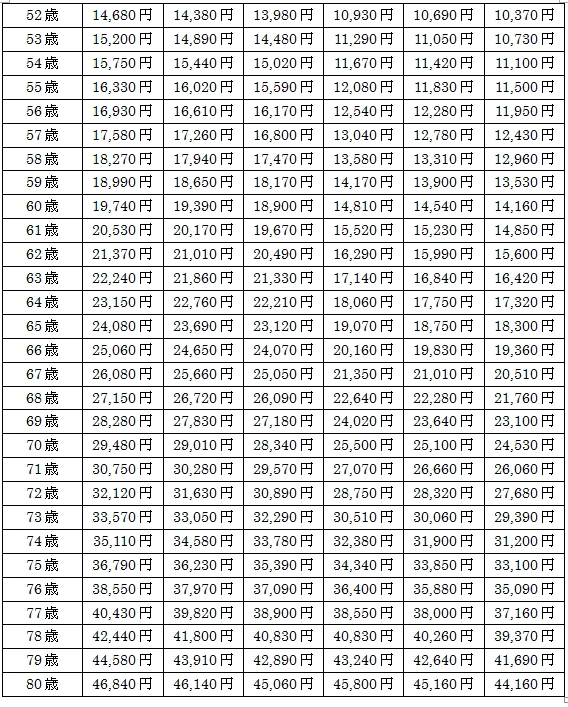

●保険料例

●この保険に加入するのに適している方

持病や既往症をお持ちの方で、医療保険に加入したいニーズがあり、かつ実費補償を重視したい方。

また、病気になった場合には、プライバシーの守られた個室で治療に専念したいという希望をお持ちの方。資産を多くお持ちの方は別かもしれませんが、個室や先進医療といったご希望をお持ちで、費用に不安がある方は検討されるとよいといえます。

一方で、そうしたニーズが第一ではない方は、ご自身の資産状況や環境に照らし合わせて、入るべきなのか、それとも一般的な医療保険でよいのか、はたまた加入する必要がないのかといった観点で検討されるとよいといえます。

引受基準緩和型のため、あくまで持病もしくは既往症のある方向けといえます。保険料が通常の「みんなの健保2」よりも高い分、持病や既往症の悪化・再発による入院・手術が補償される点はメリットといえるでしょう。

2012年11月現在

by 伊藤亮太(スキラージャパン株式会社)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|