注目商品 じぶんへの保険プラス(ライフネット)by 堀口雅子(13)

7611 ライフネット生命

|

|

|

ライフネット生命の新商品販売に見る医療保険の動向2012年10月にライフネット生命から定期療養保険「じぶんへの保険プラス(がん・先進医療保障付き)」が販売されました。

この保険は従来の医療保険と視点が少し違っていて、入院による経済的負担を緩和することに注力したものと感じられます。そこで、これを機会に最近の医療保険について確認し、どんな特長があるのかあらためて考えてみたいと思います。

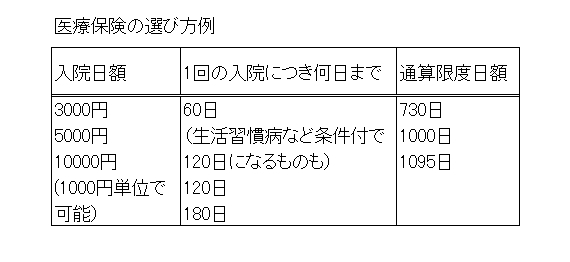

日額単位で1回の入院を定額保障

一般的といわれる医療保険は、大手生保の医療保険特約の流れを引き継ぎ1回の入院で1日入院につきいくら、という保障内容となっています。例えば、1入院で60日、90日、120日までの中で入院をした期間分を日額で1万円保障という具合です。

パンフレットなどで見ると医療保険の必要性として、差額ベッド代や身の回りの生活用品、見舞いに来た人の交通費など、入院によって普段の生活ではかからなかったお金がかかると記されているのを、多くの人が目にされたことがあると思います。

医療保険で保障される金額は、日額1万円の場合、実際の自己負担額にかかわらず1日の入院につき1万円が支給されます。保障開始の時期も、日帰り入院からとするものが当たり前のようになってきています。

保険の加入内容や病気の内容や症状、進行具合により、最終的に受け取る保障額が多めだった人もいれば、足りなかったという人もいるかもしれません。また、請求できる日数は「通算」で限りがあります。

医療保険に加入することで、「終身の医療保険だから」と安心する人もいるようですが、実際には通算1000日など、入院によって請求できる保障額は決まっており、もし、通算の入院日数を使い切ることがあれば保障がなくなる可能性もあります。終身という名前ですが「いつでも入院したら保障が受けられる(ただし支払われる限度はある)」と思っておくとよいでしょう。

特約で各社独自に範囲を広げる

入院1日につきいくらという内容にプラスして特約による独自性を出す保険会社もあります。例えば、差額ベッド代と保障額の差額をカバーするなど「かゆいところに手が届く」特約といえるでしょう。先進医療特約つきの医療保険は、販売当初話題となりました。

最近では、保険料がずっと同じか更新かの差はありますが、ほとんどの保険会社で付加することができます。特約については多くつけすぎてしまうと実際に入院や手術をする事になった場合、契約者やその周囲の家族による手続きが煩雑になることも否めなく、極力シンプルなほうがいいのではと思っています。

手術や通院は多様化

手術給付金は保険会社によって内容が違っています。一般的なものは、手術の種類によって入院日額の10倍20倍40倍など倍率方式のものや、入院日額の20倍など、定率としているところもあります。

その後一連の不払い問題を反映し、契約約款の対象外となるものに対して定額の給付を行う手術給付金を別途設定した会社も出てきました。

通院給付金は入院と同様の定額の保険会社が多く、1日につきいくらとなっています。例えば日額3000円、5000円といった具合です。退院後180日以内の通院ならば保障する会社もあれば、退院給付金という名前で一時的な給付金を保障する会社もあります。

自己負担相当額を保障

今回ライフネット生命から販売された定期療養保険「じぶんへの保険プラス(がん・先進医療保障付き)」は今までの保険とは視点が違っています。入院や手術といった区切りをつけるのではなく公的医療保険の範囲のうち自己負担相当となる額をカバーするというものです。

保障内容は、入院療養給付金・外来療養給付金・がん治療給付金・先進医療給付金の4つで構成されています。今回は入院療養給付金と外来療養給付金が特長的なため、この2つを紹介したいと思います。

入院療養給付金は、公的医療保険の対象となる入院療養にかかわる診療報酬点数×3円(医療費の自己負担相当額)が支給されます。

外来療養給付金は、公的医療保険の対象となる外来療養にかかわる診療報酬点数×1.5円(医療費の自己負担相当額の半額)となっています。入院前30日間、退院後90日間に日帰り入院を含む外来療養を受けた場合が対象です。外来の薬局における保険調剤は対象外です。

どちらの給付金にも支払額に上限があり、外来療養給付金のみで1ヶ月(月の1日から末日まで)あたり5万円、入院療養給付金と外来療養給付金で合算した場合1ヶ月(月の1日から末日まで)あたり10万円となっています。

国の制度に沿った給付金

この保険を理解するにはまず、国の医療保険を知っておく必要があります。病気等で病院に支払うお金は基本が3割等、多くの人が身近にわかることだと思います。入院をすると3割であっても大きな金額になります。

しかし高額療養費制度により実際の自己負担額は少なくなります。入院をした場合いったん自分のお財布からお金を支払い、高額療養費制度の申告をし、その後還付を受けるという流れが昔はありました。現在は病院で支払いをする際、高額療養費認定証の提示等をすることで最初から高額療養費制度の適用後の自己負担額を窓口で払うことができるようになりました。

この金額を入院療養給付金でカバーするわけです。参考までに認定証は平成24年4月より外来のときでも使えるようになっています。事前に協会けんぽや健康保険組合などに申請し準備だけはしておきましょう。なお、公的医療保険の範囲とはならない差額ベッド代などは、この保険で対応されない部分になるため(先進医療を除く)他の医療保険でカバーするなど、対策が必要です。

社会情勢にあわせた病気の備えを

病気になったときに備える方法として、貯金を取り崩す方法もあれば医療保険の加入により安心を得ることもできます。

もし医療保険に加入したとしても、公的保険の範囲で自己負担を軽減させることに重きをおく、一人部屋の個室を使うなど病院での療養環境を整えたい、入院日数の傾向に合わせ平均的な入院に備えるなど、病気の重症度によっても違うかもしれませんが本人やその家族がいかに考えるかだと思います。

そしてそのためには社会における流れを新聞やテレビなどで把握することも大切です。備えるための保険料は家計にとって固定支出となります。「程よいバランス」となる医療保険を多くの人が選べることを願っています。

2012年10月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|