保険比較 アクサ生命の医療保険比較 1/2 by古川悦子(55)アクサ生命

生命保険■独断解説

定期保険

医療保険

学資保険

保険見積

保険比較

保険相談

保険

ショップ

保険比較 アクサ生命の医療保険比較 1/2 by古川悦子(55)

7606

アクサ生命

<< 前のページ

次のページ >>

保険比較 アクサ生命の医療保険比較 1/2

前回に引き続き、アクサ生命の保険商品を取り上げることにしました。前回は、ガン保険でした。今回は、それぞれ特長が異なる3つの医療保険です。

取り上げたのは、2012年7月2日に発売された『アクサの「一生保障」の医療保険 Self Guard α(セルフガード アルファ)』(正式名称:無解約払いもどし金型終身医療保険(12))、併せて『アクサの「一生保障」の医療保険 プライム2』(正式名称:無解約払いもどし金型終身医療保険(09))、『アクサの「一生保障」の医療保険 OKメディカル』(正式名称:限定告知型終身医療保険(無解約払戻金型))の3商品となっています。

同じ保険会社のガン保険と医療保険など医療保障の保険は、比較検討しやすいという利点があります。これは、取扱内容などがほぼ同じだからです。なお、ガン保険については、8月公開の『アクサの「治療保障」のがん保険(アクサ生命)』の記事を参考にして下さい。

(以下、3商品を「セルフガード アルファ」、「プライム2」「OKメディカル」と表記)

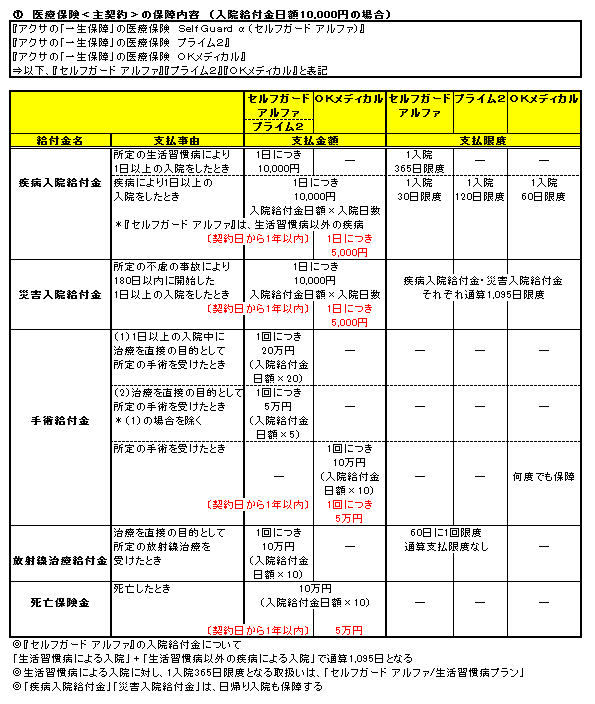

① 医療保険<主契約>の保障内容

3商品の仕組み・特長・保障内容(表①を補足)をそれぞれみていくことにします。

アクサの「一生保障」の医療保険 セルフガード アルファ

【仕組み】

〈主契約〉疾病入院給付金、災害入院給付金、手術給付金、放射線治療給付金

〈特約〉先進医療給付特約(12)、3大疾病保障終身保険特約(12)*特約付加の選択可能

「3大疾病診断保険料払込免除特則」を付加すると、所定の状態になった場合、その後の保険料の払込が免除されます。また、「シンプルプラン」と「生活習慣病プラン」の2つのプランから選択可能です。

【特長】

●保障の種類を絞り、シンプルな保障内容を実現

●低廉な保険料を実現(保険料払込期間中の払いもどし金をなくす、シンプルな保障内容)

●1入院限度日数にメリハリを利かせる(生活習慣病:365日、生活習慣病以外:30日)

※1入院限度日数365日:生活習慣病プランを選択した場合

●3大疾病(ガン、急性心筋梗塞、脳卒中)を手厚く保障(3大疾病保障終身保険特約(12)、3大疾病診断保険料払込免除特則の付加)

【保障内容】

<疾病入院給付金>

「生活習慣病入院給付特則」を付加することで、所定の生活習慣病により、1日以上入院した場合、1入院限度日数が365日となります。支払対象となるのは、7つの生活習慣病です(悪性新生物・糖尿病・心疾患・高血圧性疾患・脳血管疾患・肝硬変・慢性腎不全)。この「生活習慣病入院給付特則」の中途付加、および特則のみの解約はできません。

ちなみに、生活習慣病以外の疾病により疾病入院給付金の支払事由に該当する入院を開始し、その入院中に生活習慣病を併発した場合で、併発した生活習慣病について入院を必要とする治療を受けたときは、『生活習慣病以外の疾病を直接として入院を開始した日から、生活習慣病を直接の原因として継続して入院したもの』とみなされます。

<手術給付金・放射線治療給付金>

入院の有無に関わらず、公的医療保険制度の対象となっている約1,000種類の手術と放射線治療をカバーします。ただし、一部支払対象外となる手術もあります。※屈折矯正手術(近視矯正手術など)、調節異常矯正手術(遠近矯正手術など)については支払対象外

他に支払対象外となる手術や、災害入院給付金、放射線治療、先進医療についての詳細などは、パンフレット等で確認願います。また、前述の8月の公開記事(ガン保険)と重なる内容もあるので参考にして下さい(以下、「プライム2」と「OKメディカル」も同様)。

<死亡保険金(保険料払込期間が終身払以外の場合)>

死亡したとき、『入院給付金日額×10』(払いもどし金と同額)が支払われます。なお、保険料払込期間が終身払の場合には、「死亡保険金不担保特約(無解約払いもどし金型終身医療保険(12)用)」が自動的に付加されているため、死亡保険金は支払対象外となります。この特約のみの解約はできません。

アクサの「一生保障」の医療保険 プライム2

【仕組み】

〈主契約〉疾病入院給付金、災害入院給付金、手術給付金、放射線治療給付金、死亡保険金

〈特約〉先進医療給付特約(12)、特定疾患給付特約(03)、生活習慣病入院給付特約(09)、女性疾病入院・手術給付特約(Ⅰ型)、3大疾病診断給付特約(03)、退院後療養給付特約、介護終身保険特約、介護終身給付特約、非更新型家族収入特約 *特約付加の選択可能

【特長】

●特約の種類が豊富(保障ニーズに合わせて付加できる)

●主契約の保険料払込期間中の払いもどし金がない分、保険料が割安

●保険料払込期間に関わらず死亡保険金が支払われる(終身払も支払対象)

【保障内容】

<死亡保険金>

保険料払込期間が終身払の場合も、『入院給付金日額×10』が支払われます。また、終身払以外の場合で保険料払込期間満了後については、死亡保険金として『入院給付金日額×10』(払いもどし金と同額)が支払われます。

アクサの「一生保障」の医療保険 OKメディカル

【仕組み】

〈主契約〉疾病入院給付金、災害入院給付金、手術給付金、死亡保険金

〈特約〉限定告知型先進医療給付特約、限定告知型終身保険特約 *特約付加の選択可能

【特長】

●持病(既往症)があっても申込みしやすい

●主契約の保険料払込期間中の払いもどし金がない分、保険料が割安

●万一のための死亡保障を手厚くできる(主契約の死亡保険金+限定告知型終身保険特約)

●限定告知型先進医療給付特約の支払額は、契約日から1年以内も削減されない

【保障内容】

1年間の支払削減期間が設けられています(契約日から1年以内は、給付金などの支払額が50%に削減)。ただし、限定告知型先進医療給付特約には支払削減期間がありません。

この保険は、責任開始期前(契約前)の持病(既往症)の悪化・再発による入院・手術・先進医療による療養についても、入院・手術・先進医療による療養が必要であると、医師により初めて(責任開始期前を含む)判断されたときは、責任開始期以後に発病したものとみなされ、給付金などが支払われます。ただし、責任開始期前に入院・手術・先進医療による療養を医師からすすめられていた場合は支払われません。また、責任開始期前に発生した不慮の事故などを直接の原因とする入院・手術・先進医療による療養については、責任開始期以後に悪化し、入院・手術・先進医療による療養が必要であると、責任開始期以後に初めて医師により判断された場合でも、給付金などは支払われません。

<告知項目について> (パンフレットを参考に記載)

4つの告知項目がすべて『いいえ』なら、申込みできます(医師の診査は不要)。

1.過去2年以内に、病気やけがで、入院したことまたは手術をうけたことがありますか?

2.過去5年以内に、ガン・悪性新生物(肉腫・白血病・悪性リンパ腫・多発性骨髄腫を含みます。)および上皮内新生物(上皮内ガン)で、入院をしたこと、または手術をうけたことがありますか?

3.現在、ガン・悪性新生物(肉腫・白血病・悪性リンパ腫・多発性骨髄腫を含みます。)および上皮内新生物(上皮内ガン)、慢性肝炎、肝硬変で、医師の診察・検査・治療・投薬をうけていますか? *疾病の疑いがあると医師に指摘されている場合も含む

4.最近3ヵ月以内に、医師の診察または検査により入院または手術をすすめられたことがありますか?

告知項目1.の『過去2年以内の入院・手術』とは、告知書の記入時点で、『退院日の翌日から2年を経過していない入院』『手術の翌日から2年を経過していない手術』を指します。

入院には、検査入院も含まれます(検査の結果、治療の必要がなかった場合は含まない)。発熱・打撲などの日帰り入院(入院基本料などの支払いが必要となる入院日と退院日が同一の入院)や短期入院、正常分娩や人間ドッグでの入院など、病気やケガによらないものは含まれません。手術には、先進医療による手術、日帰りでの簡単な手術なども含みます。

ただし、4つの告知項目に該当しない場合でも、職業・年齢・アクサ生命での過去の契約状況などで総合的に判断されます。

限定告知型の医療保険は、告知項目を簡易にし、引受基準を緩和しているため、通常の医療保険と比較すると保険料が割増しされています。健康状態について詳細な告知や医師の診査を受けることにより、通常の医療保険に契約できる場合があります。また、契約条件に関する特約(特定疾病・特定部位の不担保など)を付加して、他の医療保険に契約できる場合もあります。

<死亡保険金>

保険料払込期間が終身払の場合、「死亡保険金不担保特約(限定告知型終身医療保険(無解約払戻金型)用)」が自動付帯されているため、主契約の死亡保険金は支払対象外です。なお、この特約のみの解約はできません。一方、終身払以外の場合は、『入院給付金日額×10』(払いもどし金と同額)が支払われます。

2012年9月

by

古川悦子(FP事務所「フェリースライフ」)

(神奈川県川崎市)

<< 前のページ

次のページ >>

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

注目ページ一覧

保険を探す前に…保険は怖い

保険業界大変革であなたは

学資保険で騙された

転換設計書で騙された

ネット生保も信じるな(外部リンク)

年金104万円のはずが54万円

生命保険のコンサルタント

保険の入り方

ネット生保

保険ショップ

保険無料相談

外資系生保

FP相談

必要保障額

告知義務

相続対策保険

大手生保

生保レディ

転換・下取り

保険乗り換え

保険解約

見直し相談は

提案書読解術

節税生命保険

保険の種類ごと

医療保険

ガン保険

学資保険

団体保険

引受緩和型

死亡保険

終身保険

所得補償保険

収入保障保険

生命保険生命保険の見積り

生命保険ランキング

生命保険資料請求評判ランク

掛捨ての通販生命保険

生命保険会社別の目次

保険の無料相談紹介

保険相談

保険マンモス

あなたのFP

MONEYMO

生命保険選び方

ライフプラン

保険販売とは

通販と営業マン

商品名・会社名・保険

用語…なんでも検索

Webから検索

当サイトから検索

注目ページ一覧

気になる保険商品

商品名種類目的検索

保険会社別商品検索

保険商品の比較リスト

FPによる比較一覧

FPによる注目商品

各商品の設計書実例

知らないと損

FPによる保険情報

AAA-本音のアドバイス

大地一成の一刀両断

bird管理人の保険知識

生命保険トピックス

サイト運営元

プロ向メルマガ

who? 管理人

2006年度総合大賞受賞サイトです