保険比較 長期所得補償保険 byしごとにん(106)日立キャピタル損保

生命保険■独断解説

定期保険

医療保険

学資保険

保険見積

保険比較

保険相談

保険

ショップ

保険比較 長期所得補償保険 byしごとにん(106)

7596

日立キャピタル損保

長期所得補償(就業不能保障)保険の比較

通常生命保険の保障範囲と言えば、死亡や入院・手術関連や介護などになりますが、それらに当てはまらない微妙な状態になった場合、保障の範疇に入らないことがありす。

例えば、退院をしたが自宅療養の期間であったり、入院をしているが入院保障の日数が短くて間に合わなかったりしたケースです。

勤め人であれば傷病手当が基本給の2/3が最大1年半に渡り支払われ、更に有給休暇も使えます。

それでも収入は下がり、医療費など支出は増えるので長期療養は不安のタネですね。

フリーランスや正規雇用でない方においては、傷病手当や有給などはないか、あってもわずかで当てにできない状況であると思います。

そこで今回は、医師から就業不能と診断された場合に給付金が長期間支払われる「長期所得補償(就業不能保障)保険」について検証してみたいと思います。

入り口の「保険料」と出口の「免責期間」がポイント

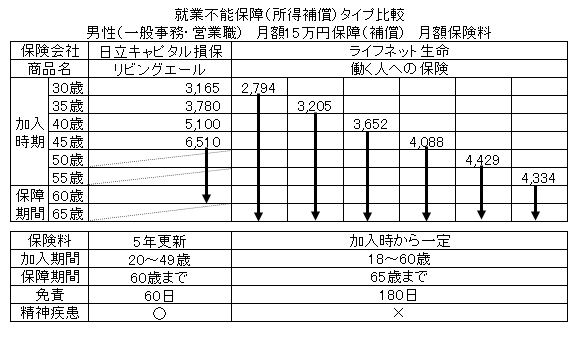

今回取り上げるのは、「長期所得補償」の代表選手である日立キャピタル損害保険の「リビングエール」と比較的新しいライフネット生命保険の「働く人への保険」です。

表を見ていただければ分かりますが、「リビングエール」の保険料は5年更新となり、5年ごとに保険料が上がっていきます。

対する「働く人への保険」は全期型で、加入時からの保険料は変わらず、更に「リビングエール」に比べてかなり割安となっています。

30歳の男性が加入した場合は、毎月2,794円の負担で65歳まで月額15万円の金額が、就業不能になった場合担保されるわけです。

ただ保険料が安いからにはそれなりの理由があります。

「リビングエール」は免責期間60日、つまり給付金を支払う事由が発生してから約2ヵ月間の支払い猶予期間となりますが、「働く人への保険」については免責期間が180日、つまり約半年間の支払い猶予期間があります。

今流行り終身医療保険などは60日型が主流なので、その60日が終わったあと所得補償が有効になるとかなり助かると思いますが、その3倍になる180日ですと少々間が空きすぎるように感じます。

ただ、単純に医療費やその他の出費が入院日数にすべてリンクするわけではないので、「医療保険の一入院の日数が60日だから、所得補償の免責は60日でないといけない」とはなりませんが、免責が約2ヶ月なのか約半年なのかの違いは大きいと思います。

また精神疾患の扱いについて両者の違いが顕著です。

「リビングエール」については、医師の診断により就業不可となれば給付の対象となりますが、「働く人への保険」は精神疾患については給付対象外となっています。

「リビングエール」には精神疾病に対する特約を付加すれば、うつ病などで就業できない場合に給付金を受け取れますが、その特約を付加する場合に、1ヶ月の給付金は10万円が上限となり、精神疾患に対する給付金は2年間まで、と大きな縛りがあります。

ご参考

40歳男性 月額10万円 月保険料 2,600円(精神疾患特約付加)

<精神疾患の保険期間は2年間でその他は60歳まで>

※5年後(45歳時)の月保険料は同条件で3,500円となります。

<入り口>はライフネット生命の「働く人への保険」の方が、保険料が割安で更新もなく、加入年齢が範囲が広いのでアドバンテージがあるように見えますが、<出口>つまり給付の際は日立キャピラル損保の「リビングエール」の方が免責期間が短く、給付の範囲も広いので安心度は高いかもしれません。

まとめ

先に述べたように、傷病手当や有給休暇がないようなフリーランスの方などには必要がある保険であると想定されるともに、勤め人の方にも医療保険の代替として使えるかもしれません。

少々極端ですが、「働く人への保険」の場合の180日免責は傷病手当や有給休暇などでカバーして、半年以上長引いた場合に備える、また65歳以上になったら医療費の負担割合が少なくなると割り切って保障はなくてもいい、という考え方です。

上記の表は月額15万円の給付の試算ですので、入院日額だと5千円に相当します。

老後の医療費負担は今後は現状より重くなると想定されますので、終身医療保険で日額5千円〜1万円を確保し、所得補償タイプで月額15万円という組み合わせは、選択肢のひとつになるかもしれません。

2012.7.

by

しごとにん

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

注目ページ一覧

保険を探す前に…保険は怖い

保険業界大変革であなたは

学資保険で騙された

転換設計書で騙された

ネット生保も信じるな(外部リンク)

年金104万円のはずが54万円

生命保険のコンサルタント

保険の入り方

ネット生保

保険ショップ

保険無料相談

外資系生保

FP相談

必要保障額

告知義務

相続対策保険

大手生保

生保レディ

転換・下取り

保険乗り換え

保険解約

見直し相談は

提案書読解術

節税生命保険

保険の種類ごと

医療保険

ガン保険

学資保険

団体保険

引受緩和型

死亡保険

終身保険

所得補償保険

収入保障保険

生命保険生命保険の見積り

生命保険ランキング

生命保険資料請求評判ランク

掛捨ての通販生命保険

生命保険会社別の目次

保険の無料相談紹介

保険相談

保険マンモス

あなたのFP

MONEYMO

生命保険選び方

ライフプラン

保険販売とは

通販と営業マン

商品名・会社名・保険

用語…なんでも検索

Webから検索

当サイトから検索

注目ページ一覧

気になる保険商品

商品名種類目的検索

保険会社別商品検索

保険商品の比較リスト

FPによる比較一覧

FPによる注目商品

各商品の設計書実例

知らないと損

FPによる保険情報

AAA-本音のアドバイス

大地一成の一刀両断

bird管理人の保険知識

生命保険トピックス

サイト運営元

プロ向メルマガ

who? 管理人

2006年度総合大賞受賞サイトです