注目商品 外貨建定額個人年金(マニュライフ)by伊藤亮太(24)

7577 マニュライフ生命

|

|

|

外貨建定額個人年金保険「パワー・カレンシー」(マニュライフ生命保険)

2012年2月16日より、マニュライフ生命保険にて、『外貨建定額個人年金保険「パワー・カレンシー」』(以下、「パワー・カレンシー」)が販売開始されました。昨今の為替の変動にご関心のある方も多いと思いますので、今回は積立金を米ドル建てもしくは豪ドル建てで運用する定額個人年金保険である『パワー・カレンシー』について見ていきたいと思います。

マニュライフ生命の『パワー・カレンシー』の特長

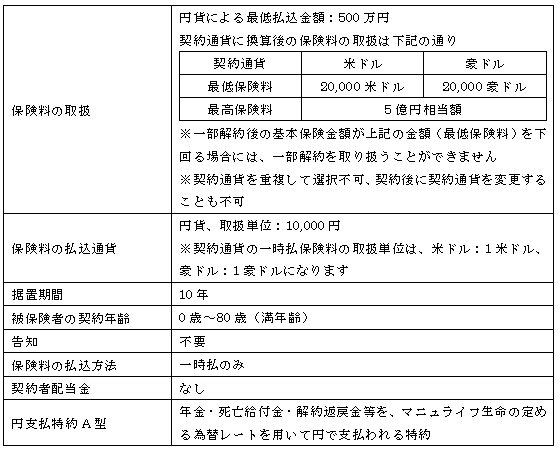

①契約時に、契約通貨(米ドル・豪ドル)を選択、契約時に設定された積立利率で運用

例えば、2012年3月6日から2012年3月31日を契約日とする契約に適用される積立利率は、米ドル1.41%、豪ドル3.40%(いずれも税引前水準、据置期間10年)となっています。この利率が保険期間を通じて適用されることになります。なお、積立利率は年0.05%が最低保証されています。

②目標額に到達した場合には、運用成果を「円貨」で確保できる

1.契約時に、「円貨」での目標額を設定

つぎのいずれかの目標値を選択し、円建てで目標額を設定できます。また、据置期間中に目標額を変更することもできます。

※パワー・カレンシーの保険料払込は、一時払のみとなっております

2.契約日の1年経過後から、目標額への到達を毎日判定

契約日の1年経過後から据置期間満了日まで、解約返戻金額の円換算額が目標額に到達したかをマニュライフ生命が毎日判定します。ただし、契約日から1年以内に関しては目標額に到達したとしても円建年金へは移行されません。

3.目標額に到達した場合、自動的に運用成果を「円建」で確保

目標額に到達した場合、到達日の翌日を移行日として自動的に円建年金へ移行することになります。移行後の据置期間中の積立金は、マニュライフ生命の定める利率による利息をつけて積み立てられることになります。そして、据置期間満了日(通常は契約から10年後)の積立金額を年金原資として、円建の確定年金(5年)が支払われることになります。

なお、目標額に到達しなかった場合には、契約時に確定した年金原資をもとに、契約通貨建ての確定年金(5年)で年金が支払われることになります。

※移行後の据置期間中、毎年の年単位の契約応当日に年金支払開始日を繰り上げて年金を受給することも可能です。

『パワー・カレンシー』の取扱内容

『パワー・カレンシー』の保障内容

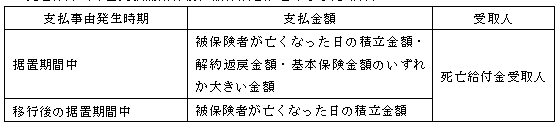

・死亡保障(年金支払開始日前に被保険者が亡くなった場合)

・年金支払開始後に被保険者が亡くなった場合、年金支払期間が満了するまで、年金受取人(または相続人、指定がある場合には後継年金受取人)に年金が継続して支払われます。一時金の取扱はありません

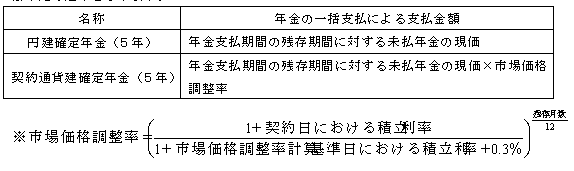

年金の一括支払

将来の年金の支払にかえて、一括支払を請求することも可能です。その場合の支払金額は下記の通りとなります。

市場価格調整率の詳細は、マニュライフ生命のホームページにてご確認ください。

費用について

この保険は、外貨建であることから、為替手数料がかかります。また、保険関係費もかかります。その他、解約・一部解約時に解約控除、円建年金への移行後の年金支払期間中には年金管理費がかかることになります。

<保険関係費>

死亡保障に必要な費用、保険契約の締結・維持に必要な費用であり、積立利率を決定する際に保険関係費はあらかじめ差し引かれます。

<解約控除>

契約日からの経過年数等に応じて負担する内容が異なります。解約控除は、解約に相当する部分の積立金額に、経過年数に応じて7.0%~2.5%の解約控除率を乗じた金額になります。

<年金管理費>

年金支払期間中にかかる費用です。責任準備金額に0.4%を乗じた金額になります。

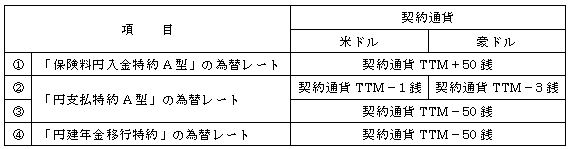

<為替手数料>

下表の為替レートと対顧客電信売買相場の仲値(TTM、マニュライフ生命が指標として指定する金融機関が公示する値)との差額が為替手数料になります。

- 「保険料円入金特約A型」により、一時払保険料を円で払い込むとき

- 「円支払特約A型」を付加し、年金や死亡給付金等を円で受け取るとき

- 「円支払特約A型」を付加し、解約返戻金を円で受け取るとき

- 「円建年金移行特約」を付加し、円建年金への移行に際して解約返戻金を円に換算する場合

※平成24年2月現在。将来変更される可能性あり

※この他、年金や死亡給付金等を外貨で受け取る場合には、金融機関により手数料がかかる場合があります

この保険のリスクについて

この保険は、外貨での運用となるため、為替リスクがつきまといます。契約時よりも円高米ドル安もしくは円高豪ドル安になった場合には、損失が生じる場合があります。また、途中で解約する場合には、解約控除がかかるため、受け取る金額が払込保険料よりも下回る場合もあります。

この保険に加入するのに適している方

外貨で年金運用をしたいとお考えの方。また、現状の為替相場よりも将来円安に振れる可能性が高いとお考えの方。円貨での目標額に到達した場合には、その段階で年金資金を確保したい方。

円貨よりは金利が高いといえますが、為替差損が生じる可能性もあることには注意しなくてはなりません。当然のことながら、据置期間10年間の間に何が起こるかはわかりません。そのため、例えば預貯金や円建の定額年金等である程度必要となる老後資金を確保しながら、外貨建定額年金保険での運用も検討されるとよいといえます。

2012年3月現在

by 伊藤亮太(スキラージャパン株式会社)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|