保険比較 緩和型医療の告知項目比較 byしごとにん(102)

7568 東京海上日動あんしん生命

|

|

|

「引受緩和型医療保険」は告知項目を見極めないと意味がない

少々後追いとなりますが、東京海上日動あんしん生命から「メディカルkitラヴ」という引受緩和型の医療保険が発売されました。

それ以前に富士生命から「ゴールドメディ・ワイド」が発売されており、これまでオリックス、アフラックなどの引受緩和型がありましたのでほぼ出揃った観があります。

実際に、これらの引受緩和型の医療保険を健康状態に不安があるお客様と向き合って真剣に販売する場合に、一番重要だと思われるのは「告知項目」です。

どんな保険でも「告知項目」が重要なのですが、引受緩和型においては引き受けるか否かを決めるポイントが保険会社・商品によってまちまちであり、個別の用件つまり被保険者の状況によっての有利不利が顕著に出る可能性があるので、充分過ぎるぐらい慎重に吟味する必要があります。

ざっくりと保険料だけ比較して「○○の方が多少保険料が高いようです」などと「告知項目」を表示せずに記述したり、その比較も別のリンク先にあり、ただ単品を内容不充分で商品の紹介を垂れ流しているケースが散見されるので、少々後追いになりますが書かせていただきます。

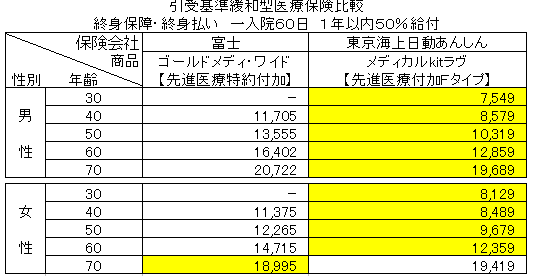

もちろん保険料の多寡や加入可能な年齢などもボトルネックにはなりますので、以下表にまとめます。

まず保険料だけで見ると、40歳で「メディカルkitラヴ」の方が2割ほど安くなっていますが、高齢になるほど差が縮まり、女性は70歳で逆転します。

入院の伴う手術では「ゴールドメディ・ワイド」が2倍の給付があるので明らかに有利ですが、先進医療については「メディカルkitラヴ」は1回についての実費全額を担保しておりますが、「ゴールドメディ・ワイド」は300万円の限度額があります。(これは微妙な感じですね)

また、「メディカルkitラヴ」には放射線治療の給付がありますので、有利といえば有利ですが、確率的にはあまり高くないと思われます。

最低限この辺ぐらいまで言及して、保険料の比較をしなければお話になりませんが、これからお話する「告知項目」を見て「どちらにでも加入できる」となって初めてその土俵に乗ることができます。

“2年以内”と“5年以内”で選択が変わる

少しめんどくさい話しになりますが、健康状態に不安があって加入検討の方は真剣に吟味する必要があります。

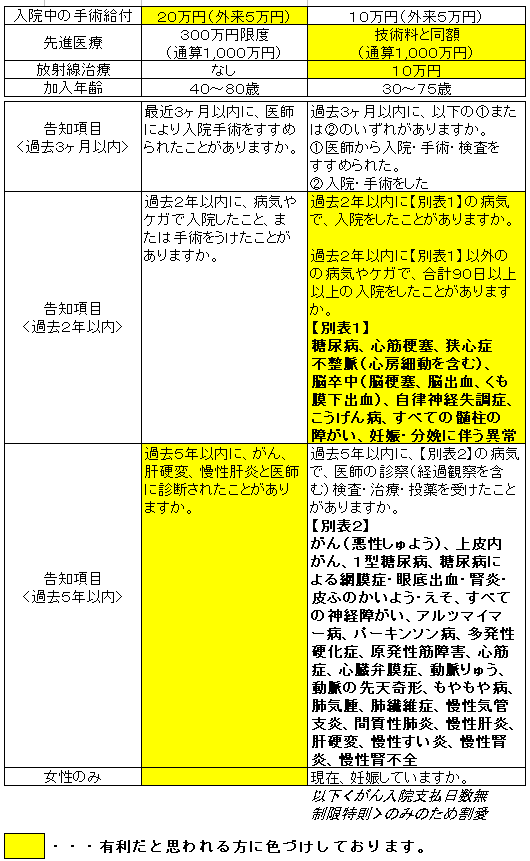

上記の表は黄色いところが有利であると思われる箇所ですが、“2年以内”の項目について「ゴールドメディ・ワイド」はすべての病気・ケガによる入院・手術があると加入できませんが、「メディカルkitラヴ」については「別表1」以外の病気であれば加入できることになります。

“5年以内”の条件においては、「ゴールドメディ・ワイド」は「がん、肝硬変、慢性肝炎」と診断されてなければ加入でき、「メディカルkitラヴ」は「別表2」のたくさんの病気の「経過観察」以上であれば加入できません。

例えば4年前に心筋梗塞で倒れて入院し、その後退院してから現在まで薬を処方されているケースで考えてみます。

2年以内に入院や手術をしていなければ「ゴールドメディ・ワイド」に加入できますが「メディカルkitラヴ」では、薬を処方されいるのでアウトです。

反対に“2年以内”の「メディカルkitラヴ」の条件で見ると、別表2以外の病気であれば90日以上入院していなければ加入できますが、「ゴールドメディ・ワイド」においては、どんな病気やケガでも手術するか1日でも入院していれば加入不可となります。

まとめ

FPという仕事は「お金についての相談や問題解決」であると認識しておりますが、こと生命保険に関しては一筋縄ではいきません。

生命保険のプランニングなどは、未来に向けての夢や希望とキャッシュフロー表を組み合わせて、今後の世の中の動きなど予想して作り上げる「こぎれいな」仕事で、ある程度の知識があれば机上論で成り立つかもしれません。

しかし、健康状態に不安や問題がある方と対面する場合はそうはいきません。

個人の健康状態というのは個人情報の中でももっともセンスティブなもののひとつでありながら、きっちり根掘り葉掘り聞かなければならないのが生命保険の仕事です。

若くておしゃれな奥様に「私、実は痔なんです」と告白させなければ仕事にならないのです。

まして健康状態に不安がある前提での生命保険加入であれば、なおさら詳細をお聞きして、念蜜に「告知項目」と照らし合わせてナローパスを通り抜ける最善を尽くさなければなりません。

なぜだ分かりませんが、引受緩和型に限らず「告知項目」や告知書に関する記述はメディア上では極めて少なく、消費者にとっては極めて不利な状況になっています。

今回ご紹介した商品で言うと、「メディカルkitラヴ」ではNGでも「ゴールドメディ・ワイド」なら加入できるケースが多々想定できますが、「保険料がちょっと高いだけ」という認識だとそこまでいきません。

特に引受緩和型については、告知が緩すぎると「告知義務違反」になってしまいますし、必要以上にきつかったり、きちんと告知書を読み込めなかったりすると、加入できるものが加入できなかったりと残念な結果になりやすいので充分留意してください。

2012.2.

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|