第100回記念夢の保険商品「セットアップ」byしごとにん(100)

7553 しごとにん

|

|

|

変額終身医療保険「セットアップ」【第100回記念 夢の保険商品】

2005年3月に「がんになると困ってしまうがん保険」を皮切りに「保険選びネット」に執筆させていただき足掛け7年、今回100回目の投稿となります。

管理さんをはじめ多くの皆様のご指導の賜物でございます。ありごとうございます。

そこで今回「第100回記念」として趣向を変えまして、10年来暖めていた(?)新商品の構想を書いてみたいとおもいます。

別にどこかの保険会社からオファーがあるわけでもなく、多くのお客様や業界の仲間との対話の中で出てきたものを個人的にまとめたものです。

医療保険はインフレに備えることはできないのか

現在デフレ状態が続き、ずっとこのまま行ってしまうのではないかと錯覚してしまいます。

インフレと感じられたのは、恐らく1990年代の前半ぐらいまでで、それ以降は「失われた20年」と言われるほど景気は低迷し続けており、デフレが慢性化しています。

しかし、長期固定である生命保険の場合、現在のスキームでは将来インフレになった場合に備えられないのではないか、と指摘する向きがあります。

生命保険を知らない経済評論家などが、したり顔で「終身保険は長期固定なので(デフレ下で)利回りが低い現在では、全く利用価値がない」と断言したりしています。

一般論としては間違いないように感じますが、終身保険には変額、利率変動、有配当などがあり景気や株価などにリンクする仕組みがあることはご存知ないようで、思いっきり「無知の罠」にはまっています。

あえて「長期固定」に当てはまるのは今あまり流行らない「無配当型」のみです。

そこで長期、主に終身型の医療保険についてです。

残念ながら、現在発売されている商品についてインフレに備えている商品は皆無です。

終身医療保険については上記の長期固定は不利であるとする「一般論」が当てはまってしまいます。

医療費の負担は、少子高齢化に止められない流れの中では増加することは間違いないところですし、その上インフレにでもなったら「1日入院したら5千円」の入院保険は無力になってしまう可能性があります。

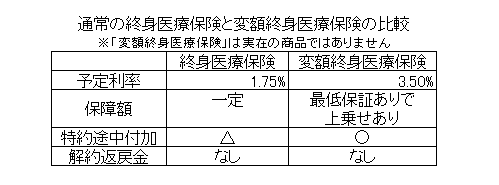

貨幣価値が下がってしまうインフレに備える仕組みとしては、死亡保障の「変額終身保険」があります。

死亡保障については初期に設定した金額が最低保証され、解約返戻金については運用によって上下し最低保証はありませが、保険料は終身保険の中で一番安くなります。

変額終身保険の仕組みを終身医療保険に応用するとどうなるか。

変額終身保険の仕組みを活用しますが、解約返戻金をなくして保険料を抑え、「死亡保障」の部分を「入院や手術の保障」に切り替えるのです。

今なき「スカンディア生命(現在は東京海上日動フィナンシャル生命)」の担当者と「変額終身医療保険」は開発できるのか非公式に打診したところ「理論上は可能」とのとでした(10年近く前の話です)。

旧スカンディア生命は、スカンディナビア資本の変額商品専門の保険会社で、当時ソニー生命と変額終身保険の販売でシノギを削っていました。

現在のソニー生命の変額終身保険の予定利率は3.5%ですが、通常のその他の商品の予定利率は1.5〜1.75%です。

同じ保障で比べると概ね保険料は2割前後安くなります。

“初期設定の金額を最低保証し、運用でプラスが出れば保障に反映する”仕組みを終身医療保険に組み込めれば夢の「変額終身医療保険・セットアップ」の雛形は完成します。

以上は根幹をなしますが、あくまで雛形であり、理想を求めるならもう少し細かい設定が必要です。

数年前にアフラックから「新EVERシリーズ」が発売されましたが、その際の旧「EVER」から「新EVER」に切り替えるスキームを組み入れれば完成に近づきます。

具体的には、新しく開発された特約(先進医療や通院など)を相応の保険料を上乗せすることで付加できる仕組みです。

アフラックは他社に比べてこのスキームは充実しており、かつてのがん保険に「特約MAX」を付加することを20年前以上から行っており、新商品が出たら単純に切り替えるだけではないノウハウとなっているようです。

将来に渡り、新商品が出るごとに切り替えなければならないとなると、年齢によって保険料が上がるだけでなく、健康状態によって加入するのが難しくなることが想定されますので、加入した際の権利(加入時の保険料で一生涯当初の保障は継続できる)は維持できなければなりません。

別表:医療保険と変額医療保険の比較

まとめ

ソニー生命の「変額終身保険(ヴァリアブルライフ)」とアフラックの「終身医療保険(新EVER)」の要素を上手く取り込んで、スカンディナビア生命を買い取った東京海上日動あたりが、この構想を実現してくれないかな、と淡い望みです。

最後に代理店や営業職員の手数料に触れます。

基本的な生命保険の手数料の支払は初年度が大きく(30〜60%)でそのあと5〜10年の継続手数料(3〜10%)が一般的です。

この仕組みですと、継続手数料の支払が切れてしまった長期ご継続のお客様に対してメンテナンスする動機付けが弱く、正直に言うとないがしろにされかねません。

最近は終身医療保険の手数料はお客様がご継続いただく限り発生し続けるところがありますが、この「変額医療終身保険・セットアップ」についても、ご継続いただく限り厚めの手数料が発生させ、充実したメンテナンスができる形にして完成形とします。

全く荒唐無稽の話しではないと自負しております。

理論上では“保険料は2割引でインフレの備える終身医療保険”ですので商品化されれば絶対に売れると思うのですが、いかがでしょうか。

人生のクロージング寸前の大事な時期に備える意味で「セットアップ」を名づけました。(MVP狙い?)

2011.12.

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|