日本生命VSあんしん生命 byしごとにん(97)

7541 日本生命

|

|

|

日本生命…ニッセイは未だに「定期つき終身+更新型特約てんこ盛り」

わが国の生命保険におけるリーディングカンパニーである日本生命相互会社(以下、ニッセイ)。

10年ほど前に同業他社(第一生命、旧明治生命、住友生命など)がアカウント型やファンド型の新商品(「堂堂人生」「ライフアカウントL.A」「ライブワン」など)を出して、当時盛んであった“定期つき終身批判”から逃れようとしていたように見えました。

確かに形としては“定期つき終身”ではなく、目先が変わって横文字であったので販売は順調であったようです。

そんな中、王者ニッセイは他社を横目にしながらも「定期つき終身」の販売にこだわり続けて今日まで来ています。

以前にこのコラムでも紹介しておりますが、第一生命も住友生命も明治安田生命もアカウント型やファンド型を捨てて「定期つき終身」に先祖がえりしています。

今ニッセイはどんな保険を売っているのか?

なんだかんだ言ってもリーディングカンパニーである王者ニッセイですから、契約件数ではアフラックに負けてしまっていますが、オーディナリー(死亡保障)の件数や扱い高(保障額の合計)はダントツのはずです。(アフラックの顧客のほとんどが医療やがん保険ですからね)

その状況であれば、如何に外資系やカタカナ系、損保系などが頑張って切り崩しても100年の歴史があるわけですから、おそらく日本人の半数近くは「定期つき終身」に加入しており、この10年間でも販売をやめなかったニッセイのシェアは他社を引き離しています。

それでは、ニッセイは現在どんな商品をメインに販売しているのか、気になって調べてみると、ペットネームは数十年前と変わらず「ロングラン」でした。(女性用はこれも変わらず「ナイスデイ」)

私が子供のころと同じなので少々驚きです。

他社が「アカウント型」など売りまくっているときは「生きるチカラ」といって終身医療保険を主契約にした「定期つき終身」をメインにしていました。

終身医療はいいのですが、そこに付加されている終身の死亡保障がたったの10万円で死後の準備資金に到底足りない設定でした。

現在は「ロングラン〜みらいサポートEX〜」となっていますが、「みらいサポート」というのはかなり怪しいのでそのあたりを述べます。

問題の本質は「定期つき終身」ではなく「更新型の特約」

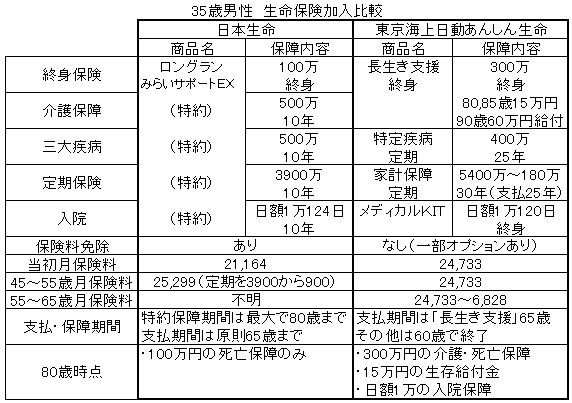

事例では35歳男性で死亡保障5000万円の加入例ですが、介護保障特約で500万円が付加されています。

被保険者が所定の介護状態になるか死亡した場合に500万円給付されるというものです。

この「介護保障特約」の内容を聞いたときの一般的なイメージとしては『70歳後半以降ぐらいになって、介護が必要になったら500万円もらえれば助かるな、要介護にならなくても死ねば500万円もらえるのだから損はないな』と言ったところでしょうか。

残念ながら、このイメージはほとんど「絵に描いた餅」です。

この保険料でこの保障を得られるのはあくまで45歳まで10年間だけで、保険料負担は倍々に近いカーブで上がって行き、70歳を越えるころには、この特約を維持するための保険料は月額10万円程度となります。

また、主契約の終身保険以外の特約は更新に年齢制限があり、最大でも80歳で途切れますから、肝心要のときに介護保障も医療保険も何もない状態になってしまうのです。

これがサブタイトルである「みらいサポート」の実態で、商品のイメージと現実のギャップが極めて大きいので「絵に描いた餅」なのです。

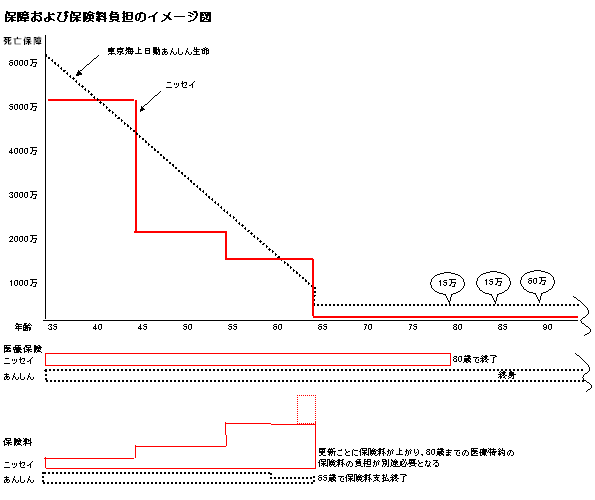

死亡保障については、現役時代つまり扶養家族がいるときのものと、死後の整理資金とは全く別として考えるべきで、それに付随する介護の保障についても現役時代の掛け捨て保障と分けるべきです。

また、目先の保険料が安いからと言っても更新型は最終的に保険料負担が、全期型の収入保障や低減型に比べるとかなり大きくなります。

必要保障額の算出をすると、どこの保険会社やFPや代理店でも生活費用としては右肩下がりの三角形になります。

それをわざわざ見直し(転換?)をするためなのか、必要保障額にはまらない四角形の更新型にする意味がまったく分かりません。

若いうちから介護保障を準備するのなら、東京海上日動あんしん生命の「長生き支援終身」で備えられます。

死亡保障を兼ねて、解約返戻金があり契約者貸付の可能ですので「絵に描いた餅」の掛け捨ての500万円より現実的な貯蓄型の300万円の方が合理的だと考えますがいかがでしょうか。

まとめ

将来の保険料がどのぐらい高くなるのか分からない、特約がいつまで有効なのかはっきりしない、80歳以降の介護や医療の保障がない、など未だに問題山積な商品をメインにしているのはいかがなものか、と思います。

大昔は保険会社の商品もほぼ同じ保障内容と保険料であったので問題はなかったと思いますが、これだけ外資、カタカナ、損保系が明らかなアドバンテージがある商品を競争して出していて、さらにインターネットなどの発達でこれまで知られてなかった情報が開示されているのにも関わらず、相変わらず化石のような「更新型特約満載の定期つき終身」をメインに販売する神経を疑います。

また、「更新型特約満載の定期つき終身」が未だにそこそこ売れてしまう現状は極めて不思議です。

「生命保険は分かりづらい」のではなく「生命保険は分かりづらくして売っている」のではないでしょうか?

2011.9.

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|