注目商品マイ ティアラ(エジソン生命)by古川悦子(40)

7503

|

|

|

無配当医療保険10「マイ ティアラ」(AIGエジソン生命)

今回は、AIGエジソン生命の「my TIARA[マイ ティアラ]」を取り上げてみました。「マイ ティアラ」は、2010年1月2日に販売開始された女性専用医療保険です。

女性専用医療保険は、女性特有の病気、あるいは女性が罹りやすい病気を手厚く保障する医療保険です。医療保険には、特定の病気を手厚く保障するタイプがあります。女性専用医療保険もその1つにあげられるでしょう。

特定の病気の保障といっても、がん保険のように、がん保障が主契約となっているわけではなく、女性専用医療保障は、特約として付加される場合が多くなっています。この場合、同じ会社で販売されている通常の医療保険がベースになっており、それに女性医療保障の特約が付加されています。

医療保険の主契約となる入院・手術保障は、女性特有の病気・女性が罹りやすい病気も含んでおり、それに女性医療保障の特約を付加することで、保障が上乗せされ、手厚くなります。また、やけどの跡や乳房再建手術の保障として一時金で支払われる商品もあります。

女性専用医療保険の仕組み・保障内容を知るには、実際の保険商品をみた方がわかりやすいかと思います。まずは、「マイ ティアラ」の仕組み・特徴・保障内容から押えることにしましょう。さらに、女性医療保障の特約がどのように付加されているかなど、詳しく知るために、通常の医療保険と保障内容・取扱内容・保険料を比較することにします。

「マイ ティアラ」と同時に販売開始された「ケアード」と「ケアードf」を通常の医療保険として取り上げてみました。

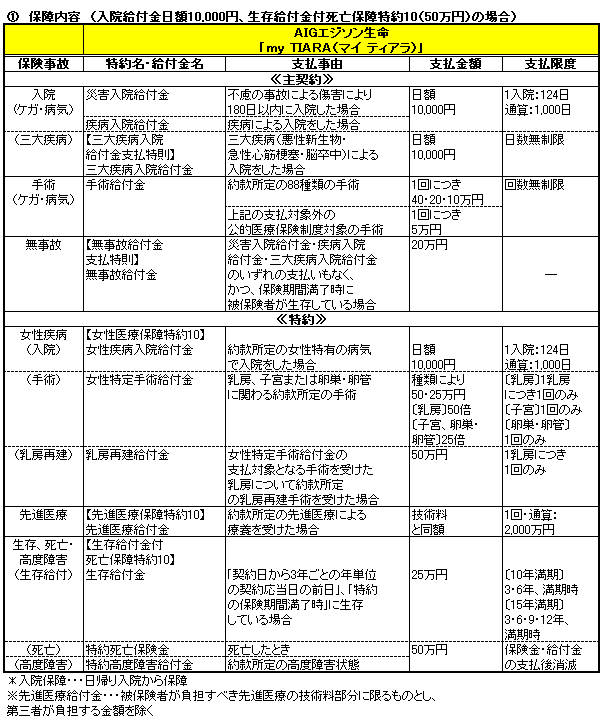

① 保障内容

(入院給付金日額10,000円、生存給付金付死亡保障特約10(50万円)の場合)

【仕組み】

「マイ ティアラ」は、主契約の入院給付金・手術給付金に、『女性医療保障特約10』と『生存給付金付死亡保障特約10』を付加した商品です。<表①>は、『先進医療保障特約10』を付加したプランとなっています。主契約に、『三大疾病入院給付金支払特則』と『無事故給付金支払特則』の付加を選択できます。

<主契約>

災害入院給付金、疾病入院給付金、手術給付金、

三大疾病入院給付金(『三大疾病入院給付金支払特則』付加の場合)、

無事故給付金(『無事故給付金支払特則』付加の場合)

<特約>

女性医療保障特約10(女性疾病入院給付金・女性特定手術給付金・乳房再建給付金)、

生存給付金付死亡保障特約10(生存給付金・特約死亡保険金・特約高度障害保険金)

先進医療保障特約10(先進医療給付金)

【特徴】

女性特定疾病の中でも、乳ガン・子宮ガン・卵巣ガンの保障が手厚くカバーされます。さらに、乳房再建術を受けた場合は給付金が支払われます。

3年ごと、保険期間満了時に生存の場合、ボーナス(生存給付金)が支払われます。併せて無事故給付金支払特則を付加すると、給付金等の支払いがなく、保険期間満了時に生存している場合に無事故給付金が支払われるなど、掛け捨てにならないよう保障が設定されています。先進医療を受療した場合、技術料と同額が通算して2,000万円まで支払われます。

移植医療や特定損傷(骨折・関節脱臼・腱の断裂)を保障する特約など、付加できる特約の種類が豊富です。

【保障内容】

保険期間・保険料払込期間は、定期型の10年または15年を選択可能、最長90歳まで自動更新されます。終身型の取扱いはありません。無事故給付金支払特則を付加する場合は、10年のみの取扱いとなります(「マイ ティアラ」の場合)。

主契約に三大疾病入院給付金支払特則を付加した場合、三大疾病入院給付金は災害入院給付金・疾病入院給付金と重複して支払われず、災害入院給付金は、疾病入院給付金・女性疾病入院給付金とも重複して支払われません。

主契約の手術給付金の保障対象とする手術には、約款所定の88種類の手術に、公的医療保険制度で適用される手術(88種類を除いた)もプラスされます。

女性特定手術給付金の支払事由<表①>を以下に補足します(いずれも責任開始時以後、特約の保険期間中、病院または診療所における手術)。

〔乳房〕次のいずれにも該当した場合

●乳房の悪性新生物に罹患し、医師により診断確定されたとき

●乳房の悪性新生物の治療を目的として乳房の手術を受けたとき

〔子宮〕次のいずれかに該当した場合

●子宮の悪性新生物に罹患し、医師により診断確定され、その治療を目的として子宮の手術を受けたとき

●傷害または疾病により、子宮全部を摘出する手術を受けたとき

〔卵巣・卵管〕次のいずれかに該当した場合

●卵巣または卵管の悪性新生物に罹患し、医師により診断確定され、その治療を目的として卵巣または卵管の手術を受けたとき

●傷害または疾病により、卵巣または卵管を摘出する手術を受けたとき

乳房の場合、乳ガンによる手術が対象となっています。2つの条件(2つの●)ともに該当した場合に対象となり、子宮と卵巣・卵管の場合は、2つの条件のうちの1つにあてはまれば対象となります。「子宮摘出術」と「卵巣および卵管の摘出術」は、時期を同じくして受けた場合は「子宮摘出術」についてのみ支払われます。なお、悪性新生物には、上皮内ガンも含まれています。

三大疾病入院給付金支払特則における悪性新生物、あるいは『女性医療保障特約10』で悪性新生物により支払事由に該当した場合、90日の待期間はありません。

生存給付金(生存給付金付死亡保障特約10)の1回あたりの支払金額は、特約保険金額(死亡・高度障害時の支払金額)の50%となります。特約の保険期間満了時と同一、および保険期間満了時から2年未満の契約応当日には支払われません。

2つの特則(三大疾病入院給付金支払特則と無事故給付金支払特則)は、契約時に付加し、中途付加および特則の解約はできません。

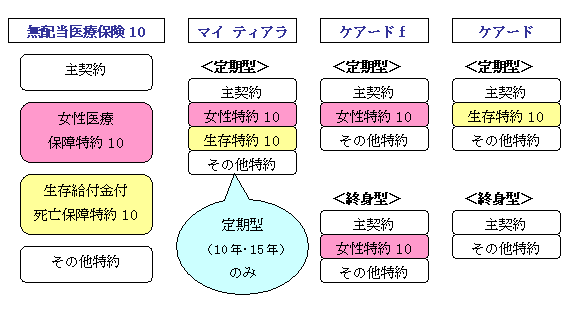

次に、通常の医療保険「ケアード」・「ケアードf」と比較してみることにします。「マイ ティアラ」と「ケアード」・「ケアードf」の保障内容の違いは、付加できる特約にあります。その辺りを仕組みからみていくことにしましょう。

3つの医療保険を構成している保障の種類は、『主契約』、『女性医療保障特約10』、『生存給付金付死亡保障特約10』と、それ以外の『その他特約』の4つに分けることができます。

「ケアード」(正式名称は「無配当医療保険10」)がベースとなり、「ケアードf」と「マイ ティアラ」は、「ケアード」に下記の特約を付加した保険商品となります。仕組みから、「ケアードf」も女性のみが加入できる保険商品であることがわかります。

★「ケアードf」⇒『女性医療保障特約10』を付加

★「マイ ティアラ」⇒『女性医療保障特約10』及び『生存給付金付死亡保障特約10』を付加

「ケアード」と「ケアードf」は、保険期間「終身型」の取扱いがあり、『生存給付金付死亡保障特約10』は「定期型」(10年or15年)のみ付加することができます。また、主契約に付加する『無事故給付金支払特則』も「定期型」(5年or10年)のみ付加可能です。したがって、保険期間10年のみ、保険期間満了時に生存の場合、生存給付金と無事故給付金が重複して支払われます。

男性が『生存給付金付死亡保障特約10』を付加する場合は、「ケアード」(定期型)に、『入院初期保障特約10』(支払事由等は、<表②>にて後述)とセットで付加することになります。なお、『生存給付金付死亡保障特約10』は、『女性医療保障特約10』または『入院初期保障特約10』とセットで付加することになり、この場合、『女性医療保障特約10』または『入院初期保障特約10』のみ解約することはできません(『生存給付金付死亡保障特約10』と同時解約)。つまり、『生存給付金付死亡保障特約10』のみ残せないことになります。

『生存給付金付死亡保障特約10』のみ解約は可能です。また、『女性医療保障特約10』、『入院初期保障特約10』を単独で付加すること、それぞれの特約を解約することはできます。

ちなみに、『生存給付金付死亡保障特約10』と『女性医療保障特約10』をセットで付加した場合は「マイ ティアラ」、『生存給付金付死亡保障特約10』を解約した場合は「ケアードf」と同じ保障内容となります。また、「ケアードf」の『女性医療保障特約10』を解約した場合は、「ケアード」と同じ保障内容となります。

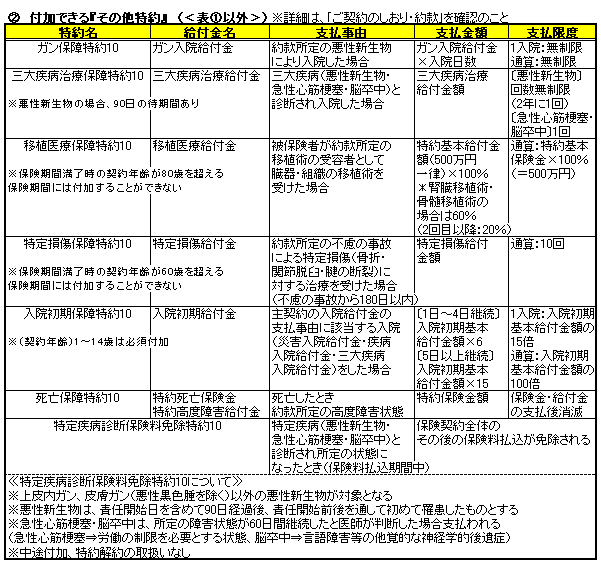

② 付加できる『その他特約』 (<表①>以外)

『その他特約』の種類と、その保障内容をまとめました。<表②>を補足します。

ガン入院給付金(ガン保障特約10)は、災害入院給付金と重複して支払われません。90日の待期間はなく、悪性新生物(上皮内ガンを含む)が対象となります。

『三大疾病治療保障特約10』の支払事由を以下に補足します(いずれも、責任開始時以後、医師に診断され、治療目的として病院または診療所に入院を開始した場合)。

〔悪性新生物〕(上皮内ガンを含む)

責任開始日を含めて90日経過後(待期間)、次のいずれかと診断確定され、入院した場合。

●初めて診断確定された悪性新生物

●再発したと診断確定された悪性新生物

●移転したと診断確定された悪性新生物

●再発にも移転にも該当せず、新たに生じたと診断確定された悪性新生物

ただし、三大疾病治療給付金が支払われた最終の支払事由最終日から2年を経過した日から翌日以降入院していた場合、新たに診断確定され入院を開始したものとみなされます。

〔急性心筋梗塞・脳卒中〕

疾病を原因として、特約の保険期間中に急性心筋梗塞・脳卒中を発病し、入院した場合。

この給付金の場合、所定の障害状態が60日間継続しないと支払いができないという規定はありません。

一方、『特定疾病診断保険料免除特約10』については、悪性新生物の場合は90日間不担保期間(待期間)があり、急性心筋梗塞・脳卒中の場合は、責任開始時以後の疾病を原因として、それぞれ発病し、初めて医師の診察を受けてから、「急性心筋梗塞は、60日以上労働の制限を必要とする状態」、「脳卒中は、60日以上言語障害等の多覚的な神経学的後遺症」が継続したと医師が診断されたとき支払われます。また、この特約の場合、上皮内ガン、皮膚ガン(悪性黒色腫を除く)は保障対象となりません。

『移植医療保障特約10』を付加すると、心臓、肺、肝臓、腎臓など特定の移植術を受けた場合、所定の給付金が支払われます。

また、「終身型」or「定期型」により、付加できない特約があります。『死亡保障特約10(定期型)』は定期型のみ(後に、特約解約は不可)、『特定疾病診断保険料免除特約10』は終身型のみ付加できます(マイ ティアラには付加できない)。

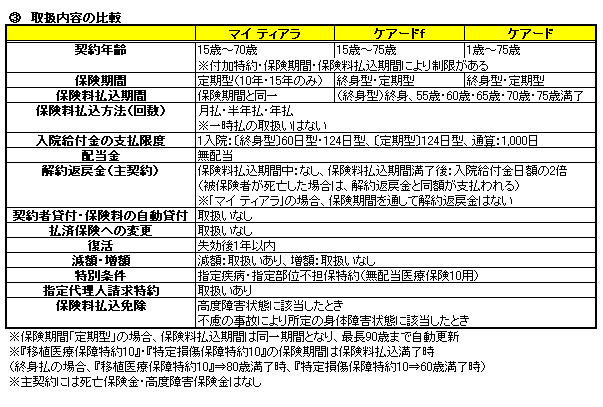

③ 取扱内容の比較

同じ保険会社の商品なので、取扱内容に大きな違いはありません。相違点は、「マイ ティアラ」は、保険期間が定期型、1入院限度が124日型のみとなることです。また、「マイ ティアラ」と「ケアードf」は、契約年齢15歳からの設定となっています。女性専用医療保険の場合、保障対象にもよりますが、女性医療と年齢との関係が考えられます。

あとは、商品性により、保険期間の選択、付加できる特約などが異なってきます。特約の解約・減額(最低保障額まで)は可能です。ただ、特約の種類やプランにより取扱いできない場合がありますので、詳細は「ご契約のしおり・約款」等で確認しましょう。

特約の中途付加の取扱いはなく、『女性医療保障特約10』および『ガン保障特約10』の入院給付金日額については、主契約の日額と同額に限らず、所定の範囲で指定できます。

特約の解約返戻金については、『生存給付金付死亡保障特約10』、『死亡保障特約10(定期型)』を付加した場合、保険料の払込年月数等に応じて計算された解約返戻金があります。

保険料払込免除事由については、『特定疾病診断保険料免除特約10』を付加した場合だけでなく、所定の高度障害状態・身体障害状態に該当した場合に適用されます。この場合、保険料は発生しません。その他、定期型契約更新時における終身型契約への変更は取り扱わないことになっています。

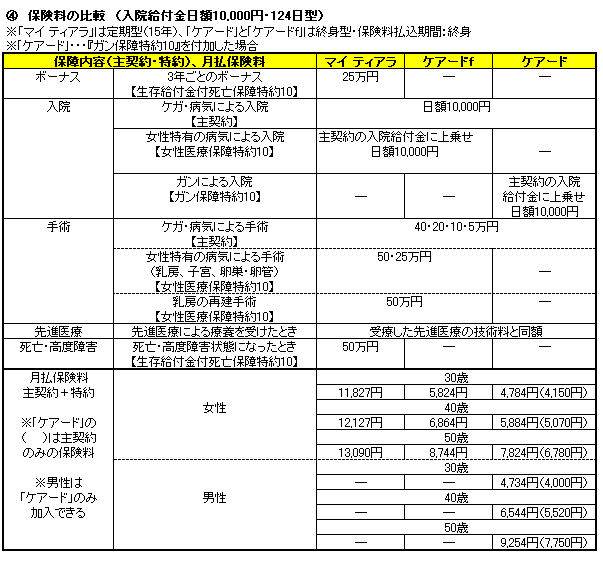

④ 保険料の比較 (入院給付金日額10,000円・124日型)

保険期間が異なるので(マイ ティアラは定期型)、正確な比較はできませんが、保険事故(入院、手術など)ごとに保障内容をまとめ、保険料を比較してみました。

保険料は、保障が手厚くなるほど割高になります(マイ ティアラ>ケアードf>ケアード)。女性で比較した場合、「ケアード」は、『ガン保障特約10』を付加しても、保険料は1番割安、『女性医療保障特約10』と『生存給付金付死亡保障特約10』を付加した「マイ ティアラ」の保険料は定期型にも関わらず1番割高です(通常、終身型の方が割高)。特に、『生存給付金付死亡保障特約10』を付加すると、掛け捨てではなく、生存給付金が支払われる分、保険料は割高に設定されます。更新後の保険料は、通常、更新前より上がります。

なお、三大疾病入院給付金支払特則、無事故給付金支払特則を付加した場合は、主契約の保険料に上乗せされます。また、月払・半年払・年払ともに最低保険料があります。

≪月払保険料、契約年齢15歳~、「ケアードf」・「ケアード」:終身型≫

「マイ ティアラ」1,500円、「ケアードf」2,500円、「ケアード」2,500円

⑤ 「マイ ティアラ」に向いている人

女性特有の病気、特に乳ガン・子宮ガン・卵巣ガンの病気が気になり、掛け捨ての保険に抵抗がある女性に向いています。『移植医療保障特約10』など付加できる特約の種類も多く、バリエーション豊かな保障を実現可能とします。

ただ、掛け捨て保険ではなく、特約を付加した場合、支払保険料が多くなるので家計を考慮しなければなりません。そして、特約を付加して保障が増えることは、支払事由・支払限度など把握すべき点も増えることです。したがって、保障内容をよく理解しておく必要があります。

保障対象となる女性特有の病気や治療法なども確認しておきましょう。例えば、悪性新生物について(上皮内ガンを含んでいるか否か)、『女性医療保障特約10』についてなど。併せて、「必要な保障は何か」を考えるとよいでしょう。

「乳ガンなど女性特有の病気が気になる・手厚くしたい」⇒「ケアードf」、「女性医療保障は主契約の範囲で足りる」⇒「ケアード」という選択肢もあります。ライフスタイルに合わせて、終身型or定期型を選択することもできます。その意味で、「マイ ティアラ」も含めた検討できる範囲は広いといえます。

また、先進医療保障特約に「ダイレクト支払サービス」が導入されました。サービスを希望した場合、受療した病院に対し、先進医療給付金をAIGエジソン生命から直接支払われ、一時的に経済的な負担を軽減できます。

2011年5月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|