注目商品 MS 終身α(三井住友きらめき生命) by杉山明(11)

7498 三井住友海上きらめき生命

|

|

|

MS 終身α【積立利率変動型終身保険(低解約返戻金型)】(三井住友海上きらめき生命)

保険商品に関する情報

この商品の評価ポイント

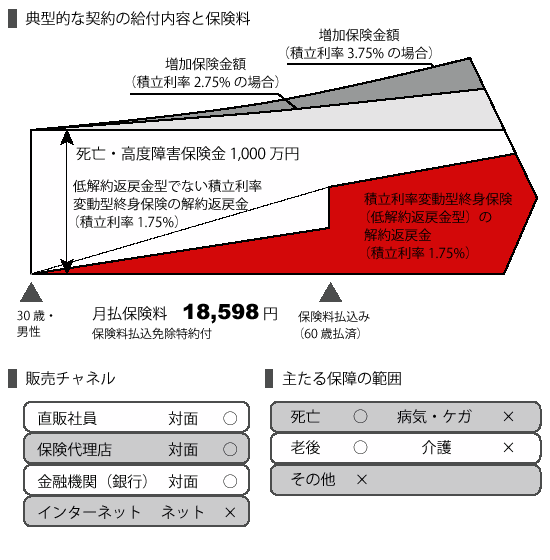

- 貯蓄と死亡保障を兼ね備えた終身保険であり、30から40代の世代が、死亡保障を確保しつつ、老後の備えを行うことができる

- 保険料払込期間中の解約返戻金を抑えることにより保険料払込期間終了後の解約返戻率を高くすることができる

- 保険料払込期間終了後、年金に切り替えたり、介護保障に切り替えたりと柔軟な対応が可能である

この商品の注意を要するポイント

- 保険料払込期間中に解約すると、解約返戻金が抑えられているため多くの場合、解約返戻金は払い込んだ保険料に満たない

- 投資信託として考えるのではなく、終身保険と考えたほうがよい

消費者側の注意点

- パンフレットには積立利率が2.75%、3.75%であった場合のシミュレーションが掲載されているが、この値が実現される可能性は低いと推定される

保険商品に対するコメント商品戦略

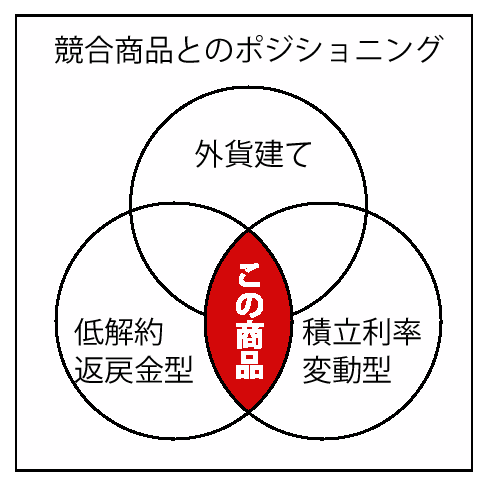

低金利時代に入って保険会社は保険料を抑えるということと、解約返戻率(支払った保険料に対する解約返戻金の割合)の向上という2 つの要求に対応を余儀なくさせられている。その対応方法は、大別すると3 つに区分される。

一つは円より金利水準の高い外貨で保険を組み立てるという外貨建て保険。もう一つは、市中の金利が上がったときにはその金利を使い、一方で最低保障となる金利水準を決めておく仕組みの積立利率変動型の保険。そして、最後は、保険料払込期間中の解約返戻金を低く抑えてしまうことにより保険料を低くするという低解約返戻金型の保険である。

三井住友海上きらめき生命の積立利率変動型終身保険(低解約返戻金型)(以下「この保険」)は、その名前が示すとおり、積立利率変動型と低解約返戻金型という2 つの特徴を導入した終身保険になっている。

三井住友海上きらめき生命の販売チャネルは、損保代理店チャネルのほか、直販(FC :ファイナンシャル・コンサルタント)チャネル、インターネットチャネル、銀行窓販チャネルと多岐にわたっているが、この保険に関してはインターネットチャネルでの取り扱いはない。一方、銀行窓販チャネルでは平準払保険にもかかわらず、三井住友銀行(ブライトロングの名称で販売)を筆頭に、福岡銀行、第四銀行、京都中央信用金庫など地銀、信金も取り扱っている金融機関が多い。

おそらく低解約返戻金型、積立利率変動型という2 つの特徴を正確に理解してもらうためには対面販売が必要との認識からインターネットチャネルを開放せず、金融機関によっては販売拠点を絞り込んで対応しているところもあるのであろう。

ただし、商品説明の壁を乗り越えてしまえば、かなり幅広いターゲットに受け容れられる商品である。学資保険の代替商品としても使用できるし、セカンドライフの準備にも使える。通常の終身保険や学資保険、養老保険などに不満を感じる顧客がターゲットになるであろう

商品分析

この商品の魅力は、死亡保障を残しながら効果的に積立ができることであり、さらに、保険料払込終了後には終身保険から年金保障や介護保障に切り替えることができるという柔軟性を持ち合わせている点である。

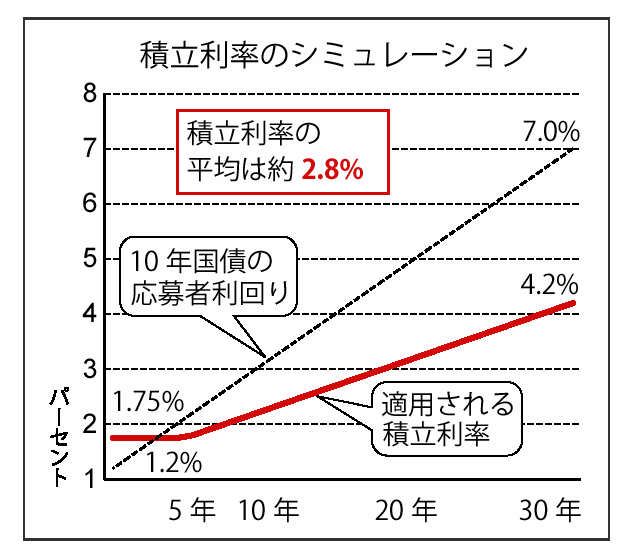

積立利率についても1.75%を最低保証して、市場金利が上昇した場合には積立利率も上昇するという仕組みは説明しやすい。標準責任準備金の予定利率が1.5%である環境の下、1.75%を最低保証する説明は説得力もある。

ただし、少し誤解を招きやすいのはパンフレット等に表示されている積立利率のシミュレーションである。最低保証の1.75%のほかに、2.75%、3.75%というシミュレーションが掲載されている。現在の10 年国債の応募者利回り(1.2%程度)から毎年0.2%ずつ利回りが上昇すると仮定する。(左図参照)30 年後には10 年国債の応募者利回りは7%になっている。この金利水準は新興国並みのインフレ状態を意味している。現実的であろうか?このとき積立利率の平均を計算すると約2.8%になる。

もちろん、積立金額が年とともに積み上がっていくので、積立利率の影響を1 年目と30 年目で同じとする計算は少し概算すぎるかもしれないが、2.75%や3.75%という積立利率の水準が高すぎる説明には十分であろう。

保険契約者は、実際に実現される積立利率の水準は、1.75%から2.0%程度の範囲と考えておくのが無難である。ちなみに、前ページの契約例で積立利率が1.75%で変わらなかった場合で、31 年目(低解約返戻金期間終了後)に解約した場合の実質利回りは約1.0%である。死亡保障を得ながら、1.0%で積立ができていたと考えると、それなりに納得考えられるのではないだろうか。

2011年4月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|