引受基準緩和医療と通常医療の比較 by古川悦子(39)

7495 アメリカンファミリー

|

|

|

引受基準緩和型医療保険と通常の医療保険の比較引受基準緩和型医療保険は、健康告知の告知項目を限定するとか、告知内容を緩和するなど加入条件を緩やかにし、健康に不安がある方や持病・既往症がある方でも加入しやすいようにしている医療保険です。商品により、限定告知型医療保険とか選択緩和型医療保険とも呼ばれています。

その他の引受基準緩和型医療保険の主な特徴を以下に挙げました。

約1年以内(支払削減期間)は、給付金が50%に削減される

⇒1年経過後は100%支払われる- 保険料は、同じ保障内容の通常の医療保険と比較すると割高になる

- 契約年齢が通常の医療保険と比較すると高めに設定されている

- 付加できる特約の種類が少ない

- 病気による保険料払込免除の適用がない

なお、ケガの場合の保障については、災害入院・手術給付金が1年目から支払われるとか、不慮の事故によるケガの場合のみ保険料払込免除が適用されている商品もあります。

このように、引受基準緩和型ではない通常の医療保険と比較すると、保障内容が限られたものとなっていますが、最近では、通常の医療保険に近付いた保障内容の引受基準緩和型医療保険が新発売、あるいはリニューアル販売されているようです。

今回は、昨年販売されたアフラック「新やさしいEVER」とオリックス生命「CURE Support[キュア・サポート]」の2つの引受基準緩和型医療保険を取り上げてみました。

ともに、『今の医療技術に対応した特約の付加』、『加入年齢範囲の拡大』などのための保障設定が行われており、保障の種類が増え、幅広い層のお客様ニーズに応えています。ただ、通常の医療保険と比較すると、保障も取扱いも絞られたものとなり、保険料も割高になっていますので、引受基準緩和型医療保険を検討する場合は、通常の医療保険との違いを押えておく必要があります。

本稿では、通常の医療保険としてアフラック「新EVER」とオリックス生命「CURE[キュア]」を取り上げ、保障内容・取扱内容を比較することにしました。併せて、「新やさしいEVER」と「キュア・サポート」の健康告知内容を比較することにします。

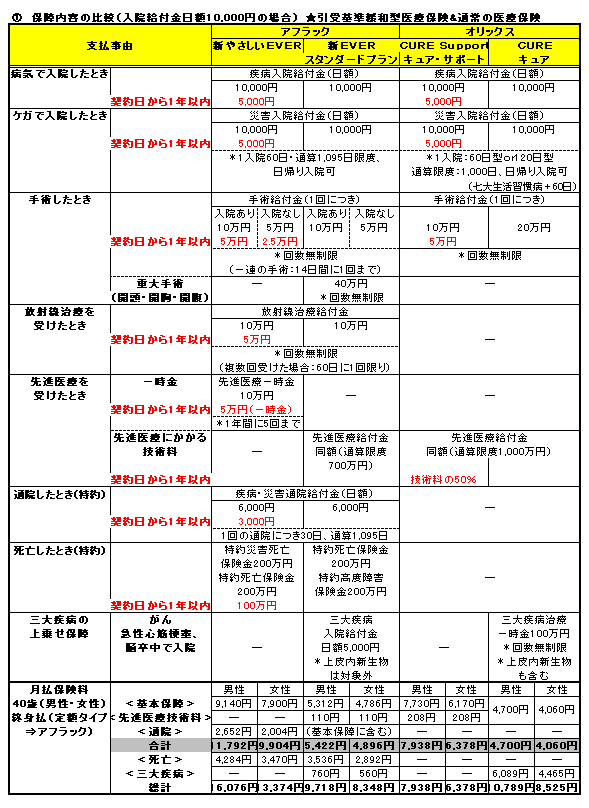

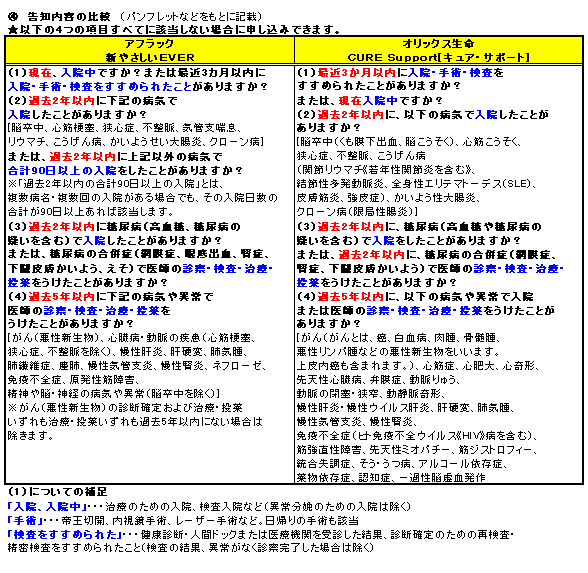

① 保障内容の比較(入院給付金日額10,000円の場合)

アフラック

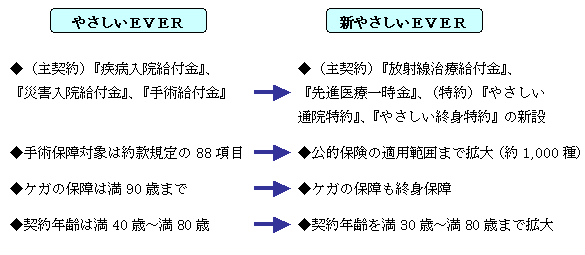

■「新やさしいEVER」(2010年6月21日発売)

「やさしいEVER」の保障内容が以下のように拡充、発売されました。

「新やさしいEVER」は、2007年8月の「EVER」⇒「新EVER」に連動して拡充しています。医療技術の進化に合わせて設定されており、幅広いお客様ニーズに応えられるよう保障内容が設定されています。

【「新やさしいEVER」の保障内容】

主契約となる『疾病入院給付金』、『災害入院給付金』、『手術給付金』、『放射線治療給付金』、『先進医療一時金』に、オプション(特約)として『疾病通院給付金・災害通院給付金』(やさしい通院特約)と『特約災害死亡保険金・特約死亡保険金』(やさしい終身特約)を付加することができます。

契約日から1年以内の給付金・保険金の支払額は半額となります。ただし、不慮の事故(事故日から180日以内)または所定の感染症で支払われる特約災害死亡保険金には、支払削減期間はありません。

不慮の事故以外で死亡したときに支払われる特約死亡保険金には支払削減期間があります。なお、高度障害保険金はありません。

【「新EVER」との比較】(併せて<表①>の支払条件を補足)

「新EVER」は、主契約となる『疾病入院給付金』、『災害入院給付金』、『手術給付金』、『放射線治療給付金』、『先進医療一時金』に、オプション(特約)として『疾病通院給付金・災害通院給付金』(通院特約)と『特約死亡保険金・特約高度障害保険金』(終身特約)、『先進医療給付金』(総合先進医療特約)、『三大疾病入院給付金』(三大疾病増額特約)を付加することができます。※「キュア」の保障内容に近づけるために3大疾病の保障を付加。

主契約の支払条件(支払事由・支払限度など)については、ほぼ同じ内容となっています。ともに、手術給付金、放射線治療給付金は、公的医療保険制度における医科診療報酬点数表の算定対象として列挙されている治療を対象とします(対象とならない治療も2つの保険ともに同じ内容)。なお、一連の手術とは、医科診療報酬点数表において一連の治療過程に連続して受けた場合でも手術料が1回のみ算定されている手術をいいます。

疾病入院給付金と災害入院給付金の両方の支払事由に該当する場合は、いずれか一方の入院給付金が支払われます。通院給付金の支払対象期間は、退院日の翌日以後120日以内となり、疾病通院給付金と災害通院給付金の両方の支払事由に該当する場合は、災害通院給付金が支払われます。

<異なる点>(支払削減期間以外について)

◆手術給付金額の設定

「新EVER」は、症状の重い手術に対しては支払金額が多く、“重大手術(悪性新生物の開頭・開胸・開腹など)”として入院給付金日額の40倍が支払われます。

◆死亡保障の支払事由

「新EVER」の終身特約は、病気・ケガを原因として高度障害状態になった場合に、特約高度障害保険金として支払われます。不慮の事故・所定の感染症で死亡した場合は、特約死亡保険金からの支払いとなります。したがって、「新やさしいEVER」とは支払われる給付金名が異なります。

◆付加できる特約

「新EVER」では保障される“先進医療にかかる技術料”(総合先進医療特約)、“三大疾病の上乗せ”(三大疾病増額特約)は、「新やさしいEVER」では保障されません。

なお、先進医療給付金(総合先進医療特約)は限度額50万円となり、特定先進医療(重粒子線治療など)は限度額が異なります(通算700万円)。三大疾病入院給付金(三大疾病増額特約)は、がん(悪性新生物)・心臓病・脳卒中の場合に、入院保障を上乗せできます。

オリックス生命

■CURE Support[キュア・サポート](2010年10月2日発売)

契約年齢が20歳~80歳までと幅広い年齢層に対応しています。若い方で、健康に不安がある方や持病をお持ちの方には朗報といえるでしょう。シンプルでわかりやすい保障内容となっています。

【「キュア・サポート」の保障内容】

仕組みは以下のようになっています。契約日から1年以内の給付金の支払額は50%に削減されます。

〈主契約〉『疾病入院給付金』・『災害入院給付金』・『手術給付金』、〈特約〉先進医療給付金(引受基準緩和型先進医療特約)

引受基準緩和型医療保険にて、先進医療にかかる同額保障は業界初として販売されました。また、通算1,000万円まで保障されます。

【「CURE[キュア]」との比較(併せて<表①>の支払条件を補足)

「キュア」の仕組みは以下のとおりです。

〈主契約〉『疾病入院給付金』・『災害入院給付金』、〈特約〉手術給付金(手術特約(2007))・先進医療給付金(先進医療特約)・三大疾病治療一時金(三大疾病治療一時金特約)

疾病入院給付金・災害入院給付金・手術給付金の支払事由・支払限度・支払金額は、「キュア・サポート」と「キュア」ではそれぞれ異なった内容となっています(先進医療給付金は同じ内容)。

<異なる点>(支払削減期間以外について)

◆七大生活習慣病による入院(「キュア」の場合)

(1)がん(悪性新生物・上皮内新生物)(2)糖尿病(3)心疾患(4)高血圧性疾患

(5)脳血管疾患(6)肝硬変(7)慢性腎不全による入院の場合は、七大生活習慣病入院給付特則が適用され、疾病入院給付金の1入院限度が60日間延長されます。この特則は、「キュア・サポート」には適用されません。※疾病入院給付金が支払われる入院期間中に、高血圧症以外の七大生活習慣病による治療を開始した場合には、入院を開始した日から七大生活習慣病により入院したものとして、給付金が支払われます。

◆手術給付金額の設定

「キュア・サポート」:入院給付金日額×10倍、「キュア」:入院給付金日額×20倍となり、給付金額が異なります。

◆三大疾病の上乗せ保障(「キュア」の場合)

三大疾病治療一時金特約を付加すると、がん(悪性新生物・上皮内新生物)、急性心筋梗塞、脳卒中で入院した場合に一時金が支払われます。この特約は「キュア・サポート」では取扱いされていません。

急性心筋梗塞と脳卒中の場合は、所定の障害状態が60日間継続しなくても支払い対象となります。がんにかかる保障は責任開始日より91日目(がん責任開始日)から開始します。

また、「キュア・サポート」と「キュア」の入院給付金の支払いについての共通事項として、疾病入院給付金と災害入院給付金の支払事由が重複する場合には、災害入院給付金が支払われる期間については、疾病入院給付金は支払われません。

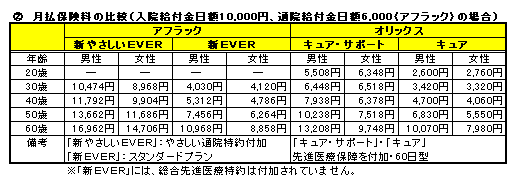

② 保険料の比較(入院給付金日額10,000円の場合)

<表①>(網掛け部分)をみてもわかるように、引受基準緩和型医療保険の保険料は、通常の医療保険の約2倍(アフラック)、約1.5~1.6倍(オリックス生命)高くなっています。通常の医療保険より給付金を支払う確率が高くなるために、保険料を割高に設定する必要があるからだと考えられます(健康に不安がある方の保険なので)。

また、一般的に健康状態などにより年齢が高くなるほど保険料は割高になっていきますが、<表②>から、年齢が若い程、引受基準緩和型医療保険と通常の医療保険の保険料の差が大きく、高齢になるほど差が縮まっていることがわかります(アフラック、オリックス生命、男性、女性ともに)。なお、「キュア・サポート」の女性の保険料で、40歳より30歳の方が高くなっているのは、妊娠しているリスクがあるからだと推定されます。

アフラックの保険料の方が割高なのは、オリックス生命より保障内容を手厚く設定して保険料を試算しているからです(放射線治療給付金10万円、通院給付金日額6,000円など)。

なお、アフラックの『終身特約』、『やさしい終身特約』の保険金額200万円~400万円の保険料は、保険金額100万円の整数倍となりますが、500万円以上は高額割引制度が適用されます。〈例〉『やさしい終身特約』500万円:10,660円(100万円:2,142円)▲50円

アフラックには、保険料をまとめて支払う前納制度があります(オリックス生命は対面扱いのみ、通販扱いにはなし)。

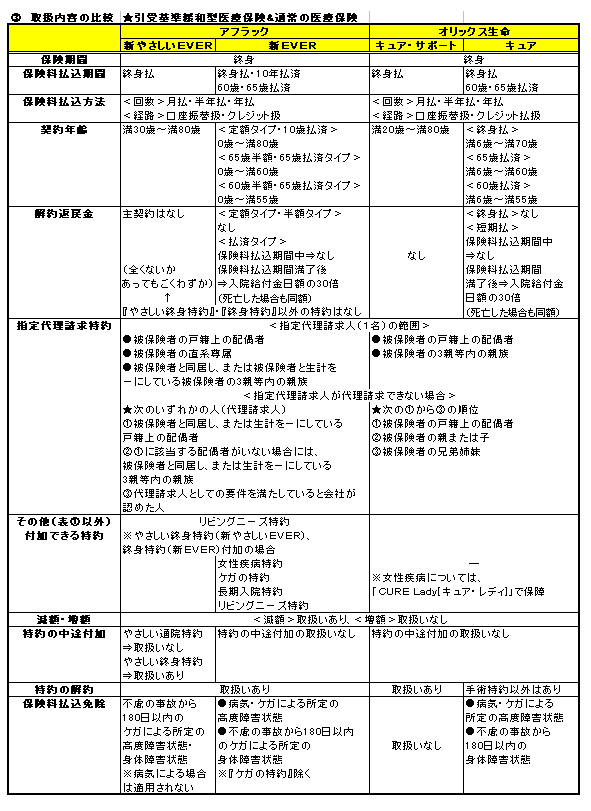

③ 取扱内容の比較

※詳細は保険会社の担当者に問い合わせのこと

引受基準緩和型医療保険の取扱内容で、通常の医療保険と異なる点をあげてみました。

◆保険料払込期間は短期払(払済タイプ)の取扱いがありません。

したがって、解約返戻金はありません(アフラック『終身特約』、『やさしい終身特約』は掛け捨てではないので解約返戻金があります)。

◆付加できる特約が限られています。

◆保険料払込免除の取扱いがない(キュア・サポート)、あるいはケガによる保険料払込免除のみとなります(新やさしいEVER)。「新やさしいEVER」は保険料払込免除している場合は、契約内容変更の取扱いはありません。

あとは、引受基準緩和型だからではなく、商品性により、減額・増額、特約の解約・中途付加などの取り扱いが異なっています。また、減額については、主契約は減額せずに特約のみの減額も可能です。

「キュア・サポート」、「キュア」の先進医療の特約はあらかじめ付加されており、「キュア」の三大疾病治療一時金特約は希望により付加できます。

指定代理請求特約は、被保険者が請求できない特別な事情がある場合(事故・病気により給付金などの請求を行う意思表示が困難な場合・がんなどの病名の告知や余命の告知を受けていない場合など)に適用されます。アフラックは付加するか選択が可能、オリックス生命は自動付帯されています。

リビングニーズ特約は、被保険者の余命が6か月と判断されるとき、特約死亡保険金の全部または一部が、リビングニーズ保険金として被保険者の生存中に支払われます。被保険者は、特約死亡保険金額(『やさしい終身特約』の契約日から1年以内は特約死亡保険金額の50%)の範囲内で、指定保険金額を指定できます。

全部が支払われた場合、『終身特約』・『やさしい終身特約』は消滅します。一部が支払われた場合、特約死亡保険金額は減額されます。ただ、『やさしい終身特約』の契約日から1年以内に請求を受けて支払われた場合には、指定保険金額の2倍分が減額されます。

リビングニーズ保険金の支払額は、指定保険金額から、リビングニーズ保険金の請求日から6か月間の指定保険金額に対応する利息および保険料相当額(『終身特約』・『やさしい終身特約』)を差し引いた金額となります。

指定代理請求特約とリビングニーズ特約の保険料は発生しません。4商品ともに、失効後1年以内に復活が可能、配当金はなく、自動振替貸付・契約者貸付の取扱いはありません。

④ 告知内容の比較

「新やさしいEVER」は、「やさしいEVER」の6つの告知項目を4つにまとめています。

「新やさしいEVER」と「キュア・サポート」の告知内容をみると、ほぼ同じ内容のなかにも、引受基準に多少の違いがあることがわかります。

(4)項目で、「キュア・サポート」は上皮内新生物を対象としていますが、「新やさしいEVER」は対象としていません。また、「新やさしいEVER」は(3)項目の糖尿病の合併症について、「キュア・サポート」は(2)と(4)について、病気の種類を多く列挙しています。「新やさしいEVER」の(2)項目で、90日以上の入院について告知が必要です。

ちなみに、通常の医療保険の場合は告知内容が詳細になります。商品により異なりますが、8~9項目の告知があり、遡る年数も長く、告知する病気・ケガの種類も限られていません。

例えば、“過去5年以内に手術をうけたこと・継続した7日以上の入院”“過去2年以内の健康診断・人間ドックで異常の指摘をうけた”など。満16歳以上の女性の妊娠なども告知が必要となっています。

一方、引受基準緩和型医療保険の告知内容は簡素化しており、告知項目に1つでもあてはまなければ申込みが可能です。しかし、逆にいえば、告知項目に1つでもあてはまれば申込みできないことでもあります。その他、以下の点に注意が必要です。

★職業、現在契約中の保険の内容(医療保険・医療特約の入院給付金日額との通算など)、健康状態などにより、契約を引き受けできない場合があります。

★告知項目で聞かれていることに対し、事実をありのままに正確にもれなく告知するという告知義務があること、告知義務違反に該当した場合は契約が解除されることなどについては通常の医療保険と同じです(約款上の規定も同じ)。

⑤ 引受基準緩和型医療保険を検討する前に確認しておきたいこと

これまで、保障内容・取扱内容など通常の医療保険と比較してみてきましたが、引受基準緩和型医療保険と通常の医療保険の違いについて、引受基準緩和型の特性によるものなのか、あるいは商品性によるものなのか、見極め、そして保障内容を理解しておく必要があります。その上で、引受基準緩和型医療保険が合っているか検証するとよいでしょう。

併せて、医療保障を検討する上で重要なことは、『保障対象となる、あるいは保障対象とならない病気・ケガ、治療方法』を事前に確認することです。というのは、商品により保障対象が異なるからです。これは、引受基準となる告知内容にも表れています。

手術と先進医療で例えると、〈手術〉アフラック:公的医療保険制度対象約1,000種、オリックス:約款所定の88項目、〈先進医療〉アフラックでは、歯のインプラントの治療などを対象外としています。なお、先進医療給付金については、療養時点で先進医療の対象となっていること。同一被保険者において、同社で扱っている特約の重複加入ができないことは2社ともに共通しています。

引受基準緩和型を検討する方は、健康に不安がある方ですので、なおさら保障対象は重要かと思います。また、『必要としている保障は何か』ということにも繋がってきます。

保障対象などは、パンフレットなどにも載っています(詳細は、「ご契約のしおり・約款」)。告知内容とともに、確認しておくことをお勧めします。

詳細な告知を行うことで、引受基準緩和型医療保険より保険料が割安な通常の医療保険に加入できる場合や、特定の部位を不担保とする特別条件などを付けることができる通常の医療保険もあります。

特定部位不担保は、身体の一部(胃・すい臓など)を入院・手術給付金の対象から外す方法で、不担保期間を危険の程度に応じて設定しており、取扱いは商品により異なります。他に、医療への備えとしては、預貯金なども検討を視野に入れ、有利な方を選ぶとよいと思います。

以上から、引受基準緩和型医療保険は、持病・既往症をかかえていて、通常の医療保険に加入できず、医療費をカバーできるだけの預貯金もない方に向いています。今回取り上げた2つの引受基準緩和型医療保険は、20歳~30歳代の若くて持病がある方に向いています。

また、加入前にかかっていた病気が悪化した場合の入院・手術なども保障されます。これは、「キュア・サポート」の場合で説明すると、例えば、加入前に高血圧の方が血圧降下剤を服用しており、責任開始後に、合併症にて高血圧性腎疾患になり入院した場合、入院給付金の支払対象となります。

ただし、ケガによるものについては適用されません。例えば、加入前に、事故によりプレートを入れていて、責任開始後のプレート抜釘のために入院した場合、支払対象外となります(責任開始前発症)。

「新やさしいEVER」と「キュア・サポート」のどちらがよいかは、検討する方にもよりますので一概にいえません。それぞれ特徴・商品性に違いがあります(シンプルな保障内容⇒「キュア・サポート」、重い手術・放射線治療などに対応⇒「新やさしいEVER」)。付加できる特約や、取扱内容なども検証の上、選択するとよいでしょう。

2011年4月

医療保険・がん保険はアフラック!

新EVERをクリックすると右に「新やさしいEVER」へのリンクがあります

新やさしいEVER vs CURE SUPPORT 新やさしいEVER vs CURE SUPPORT

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|