注目商品 ゴールドメディ・ワイド(富士生命)by 伊藤亮太(3)

7440 富士生命

|

|

|

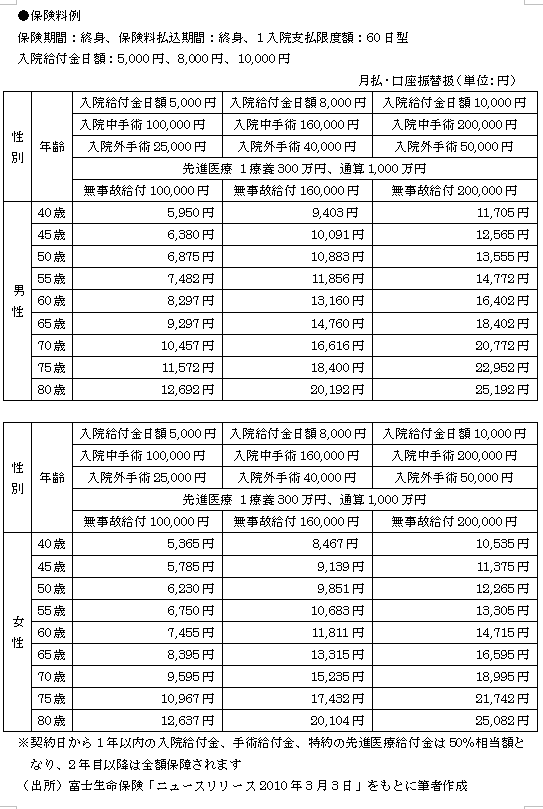

引受基準緩和型終身医療保険(10)(富士生命保険)2010年3月5日より、富士生命保険にて、「ゴールドメディ・ワイド(引受基準緩和型終身医療保険(10))」が発売されました。今回は、この引受基準緩和型終身医療保険(10)について見ていきたいと思います。

●「引受基準緩和型終身医療保険(10)」の概要

「引受基準緩和型終身医療保険(10)」は、持病(既往症)をお持ちの方でも、3つの告知事項をクリアすれば申し込むことが可能な、一生涯の医療保障を準備できる保険になります。主契約では入院や手術に関して保障し、特約を付加することで先進医療に関しても保障されます。

更に、健康医療相談サービスや医師の手配・紹介サービスを受けることができる「富士生命健康サービス」も利用できます。終身のみの取り扱いですが、引受基準緩和型無事故給付金特約(10)については、保険期間は10年で、保険期間満了時年齢が99歳まで自動的に更新できることとなっています。

引受基準緩和型終身医療保険(10)は、持病はあるが医療保険に加入したい、そういった方のニーズに応えるための保険商品といえるのです。

<主契約>引受基準緩和型終身医療保険(10)

- ◆入院給付金:入院給付金日額×入院日数

- ◆手術給付金:入院給付金日額×20(または×5)

- ※入院給付金が受けられる入院中に受けた手術の場合、入院給付金日額×20

- 入院給付金が支払われる入院中以外に受けた手術の場合、入院給付金日額×5

+

<特約①>引受基準緩和型先進医療特約(10)

- ◆先進医療による療養に係る技術料に応じた所定の給付金額

- ※入院の有無に関係なく、厚生労働大臣が承認する「先進医療」の技術に応じて、所定の金額が支払われます

+

<特約②>引受基準緩和型無事故給付金特約(10)

- ◆無事故給付金

- ※対象期間(5年)満了時に生存し、主契約の支払いがその間になかった場合に支払われます

●「引受基準緩和型終身医療保険(10)」の特長

①満40~80歳の方であれば、持病(既往症)を持っていても、以下の3つの告知事項においてすべて「いいえ」であれば加入が可能

- 最近3ヵ月以内に、医師により入院・手術をすすめられたことがありますか?

- 過去2年以内に、病気やケガで入院したこと、または手術を受けたことがありますか?

- 過去5年以内に、がん、肝硬変、慢性肝炎と医師に診断されたことがありますか?

- ※<入院>治療のための入院、検査入院(人間ドッグ・健康診断除く)、糖尿病等による教育入院も告知の対象となります。ただし、正常分娩による入院は告知の対象外となります

- ※<手術>帝王切開、内視鏡手術、レーザー手術、体外衝撃波による結石破砕術も告知の対象となります

- ※<がん>白血病、肉腫、悪性リンパ腫などの悪性しゅよう、上皮内がんも告知の対象となります

②病気やケガによる入院(日帰り入院可)・手術を1日目から一生涯保障、しかも支払対象手術は公的医療保険にリンクしている

<入院給付金>

支払い限度日数は30日、60日の2つの型(いずれも通算1,095日)があります

<手術給付金>

支払い対象は、公的医療保険にリンクしており、病院にて保険証を使用して支払う手術料について、以下の5つの手術を除いて、支払対象となります

①創傷処理、②皮膚切開術、③デブリードマン、④骨または関節の非観血的整復術、非観血的整復固定術および非観血的授動術、⑤抜歯手術

※契約日から1年以内の入院給付金および手術給付金は50%相当額となります

③特約を付加することで、先進医療も保障可能

<引受基準緩和型先進医療特約(10)>

公的医療保険の適用外となる「先進医療技術料(全額自己負担)」に応じた所定の金額が先進医療給付金として支払われます。また、先進医療給付金は、1療養につき300万円、通算で1,000万円まで支払われます

④責任開始期前に発症した病気であっても、責任開始期後に再発・悪化した場合には、一定の条件で支払対象となる

この保険では、告知事項を限定するとともに、責任開始期前に発症した病気についても、

責任開始期後に再発・悪化した場合など一定の条件で支払対象となります。ただし、責任

開始期前に医師にすすめられていた入院・手術は保障されません

⑤特約を付加することで、無事故給付金を受け取ることができる

対象期間(5年)満了時に生存し、主契約の支払いがその間になかった場合に支払われます

⑥富士生命健康サービスが利用可能

<健康医療相談サービス>

・医師・保健師・看護師等による健康・医療・介護・育児・メンタルヘルスの相談

・夜間、休日の医療機関案内

・医療機関、介護などシルバー情報の提供

・医療品に関する情報提供

<医師の手配・紹介サービス>

・メディカルコンサルテーション(医師相談)の予約代行

・セカンドオピニオンの提供

・優秀専門医の紹介

●この保険に加入するのに適している方

引受基準緩和型終身医療保険(10)は、告知項目が限定されています。また、責任開始期前に発症した病気についても、一定の条件のもと責任開始後に発症した場合には支払対象となります。そのため、通常の医療保険と比較すると保険料が割高になります。

持病はあるが、保険料が高くても保険による安心感を求めたい方に適した保険といえます。健康な方は通常の医療保険への加入をおススメいたします。

2010年5月現在

by 伊藤亮太(スキラージャパン株式会社)

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|