商品比較 無選択型個人年金保険 by古川悦子(34)

7420 あいおい生命

|

|

|

無選択型個人年金保険

無選択型の保険は、無診査&無告知で加入できる保険です。医療保険、終身保険、個人年金保険で取り扱っています。今回は、その中の「無選択型個人年金保険」を取り上げてみることにしました。

その他、無選択型個人年金保険の主な特徴は、保険料払込免除の適用がないことです。

告知が必要な商品と異なり、被保険者が所定の高度障害になったとき、または不慮の事故による傷害を原因として所定の身体障害状態になったときに、その後の保険料が免除されません。その分保険料は割安になっています。

保険料払込方法は平準払(年払・半年払・月払)となります。

無選択型個人年金保険商品として、あいおい生命『無選択加入特則付積立利率変動型個人年金保険(無配当)』、日本興亜生命『個人年金保険(無選択タイプ)』、富士生命『無選択型個人年金保険』、三井住友海上きらめき生命『個人年金保険(無選択タイプ)』の4つを取り上げて比較しました。

無選択型個人年金保険は、通常の個人年金保険に「無選択加入特則」(あいおい生命、富士生命、三井住友海上きらめき生命)、「無選択加入に関する特則」(日本興亜生命)を付加した個人年金保険です。※商品により特則の名称は相違。特則のみの解約はできません。

よって、告知が不要であること以外、通常の個人年金保険と保障内容は変わりません。同じ無選択型でも医療保険と終身保険の場合、契約可能年齢は40歳や50歳など中高年から、保険料は割高となっているのに対し、無選択型個人年金保険は、契約可能年齢も保険料も通常の個人年金保険(告知が必要となる個人年金保険)と変らない設定となっています。

なお、無選択型個人年金保険商品は、銀行窓販での取扱いが少なく(一部の地銀で取り扱っています)、多くの場合、生命保険会社の直販および代理店での取扱いとなっています。

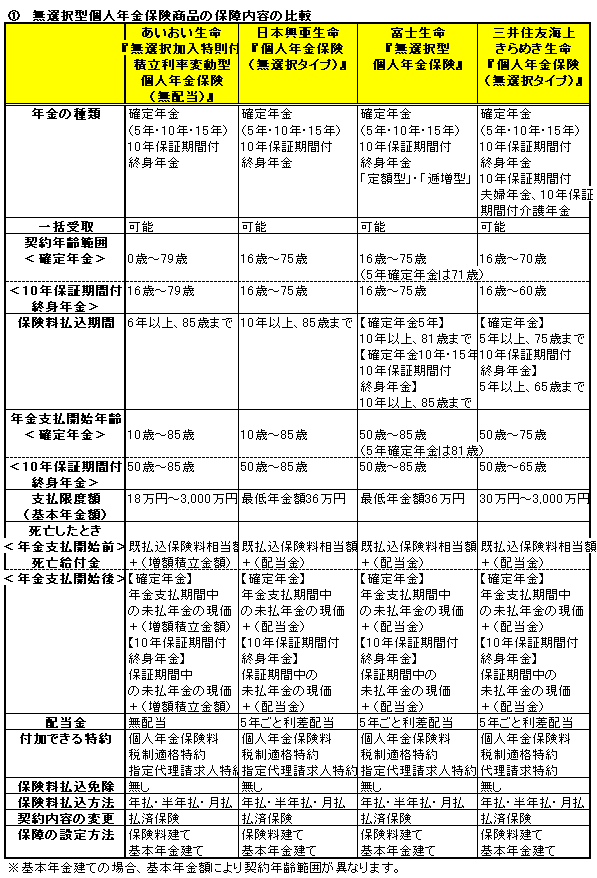

① 無選択型個人年金保険商品の保障内容の比較

4つの商品は、ほぼ同じ保障内容となっています。

「保険料建て」(毎回支払う保険料で選ぶ)、「基本年金建て」(将来受け取る基本年金額で選ぶ)により保障を設定することができます。

年金受取の他に、一括受取が可能です。その場合、年金受取より受取総額は少なく、払込保険料総額を下回る場合があります。解約返戻金の範囲内で、払済保険への変更は可能ですが、延長定期保険への変更の取扱いはありません。

「個人年金保険料税制適格特約」を付加することで、払込保険料は「個人年金保険料控除」の対象となり、毎年の所得税・住民税が軽減されます。

【個人年金保険料税制適格特約の要件】

- 年金受取人は契約者または契約者の配偶者

- 年金受取人は被保険者と同一人

- 保険料払込期間が10年以上であること

●確定年金の場合、年金支払開始後の被保険者の年齢が60歳以上、かつ年金受取期間が10年以上あること

※税制については、将来、変わる可能性があります。

上記の要件により、5年確定年金は対象外となります。契約内容によっては適用されません。その他、「個人年金保険料税制適格特約」を付加した場合の留意点は以下の通りです。

◆年金受取人の変更はできない

◆払済保険への変更は、契約日から10年未満の期間は取り扱わない

「個人年金保険料税制適格特約」を付加しない場合は、最低年金額が確保できれば契約日からの期間は問いません。なお、払済保険変更後の最低年金額は、あいおい生命、日本興亜生命、富士生命-12万円、三井住友海上きらめき生命-30万円となります。

◆基本年金額の減額(一部解約)により支払われる返戻金については所定の利息を付けて積み立て、年金とともに支払われ、途中で引き出すことはできない(あいおい生命)

◆積み立てた契約配当金を途中で受け取ることはできない(日本興亜生命、富士生命、三井住友海上きらめき生命)

4商品の保障内容の大きな違いは、あいおい生命が積立利率変動型の個人年金保険であり、無配当となっている点です。ただ、4商品ともに、運用実績次第で、基本年金に加え、「増額基本年金」、「増加年金」が支払われる仕組みは共通しており、あいおい生命は積立金を通して、日本興亜生命、富士生命、三井住友海上きらめき生命は積立配当金を通して「増額基本年金」と「増加年金」が算出されます。

あいおい生命は、毎月1日に積立利率(将来の年金・死亡給付金を支払うために保険料の中から積み立てる部分に付利する利率)を見直し、予定利率(保険料を計算する際に使用した利率)1.75%が最低保証されています。

年金支払開始前に、「積立利率による積立金-予定利率による積立金」(増額積立金)の場合は、「増額基本年金」が支払われ、年金支払開始後に、基本年金額(増額基本年金があればプラスする)について「積立利率による積立金-予定利率による積立金」の場合は、「増加年金」が支払われます。

一方、日本興亜生命、富士生命、三井住友海上きらめき生命は、「5年ごと利差配当付」となっており、責任準備金等の運用益が予定していた運用益を超えた場合に、契約後6年目から5年ごとに契約者配当金が支払われます。

契約者配当金は、所定の配当金積立利率で積み立てられます(個人年金保険料税制適格特約を付加しなければ途中で引き出すことも可能)。その場合、年金支払開始前は「増額基本年金」、年金支払開始後は「増加年金」として支払われます。

※5年ごと利差配当による増加年金は5年確定にはありません。(日本興亜生命、富士生命の場合。詳細は各社へ問合せのこと)

以上をまとめると、運用実績が良い場合、受け取れる年金額は次のようになります。

【年金支払開始前】基本年金額+増額基本年金額

【年金支払開始後】基本年金額+増額基本年金額+増加年金額

また、被保険者が死亡した場合は、年金支払開始前は死亡給付金(既払込保険料相当額)に、年金支払開始後は未払年金の現価に増額基本年金額と増加年金額がプラスされて支払われます。

なお、年金支払開始前の死亡保障の額をおさえることで、年金受取額が多くなるように設計されています。責任準備金の多くが年金支払のために充てられています。

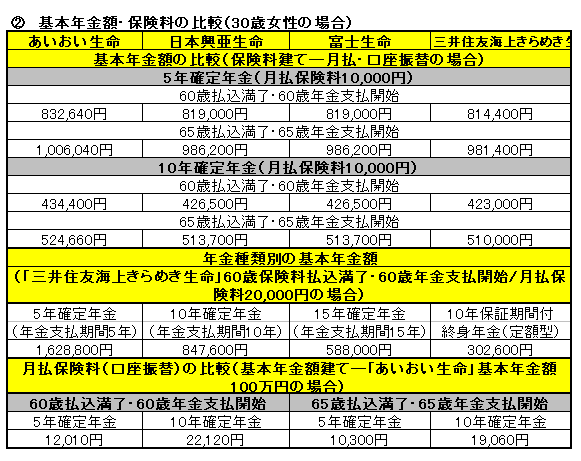

② 基本年金額・保険料の比較(30歳女性の場合)

基本年金額「保険料建て」と保険料(基本年金額建て)を比較してみました。

同じ月払保険料で異なった保険料払込期間および年金受取期間の基本年金額と年金種類別の基本年金額を比較すると、保険料払込期間が長く(積み立てる期間が長く)、年金受取期間が短い(受取回数が少ない)方が基本年金額(1回分の年金受取額)は多くなります。

また、同じ基本年金額で異なる保険料払込期間および年金受取期間の保険料を比較すると、保険料払込期間が短く、年金受取期間が長い方が保険料は高くなります。

「保険料建て」あるいは「基本年金建て」 のどちらを選ぶかについては、家計処理のしやすい方を選ぶと良いでしょう。

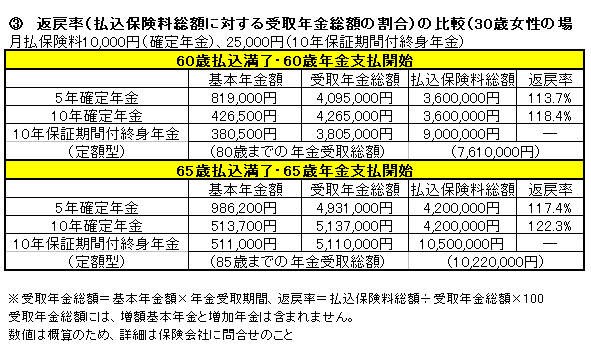

③ 返戻率(払込保険料総額に対する受取年金総額の割合)の比較

(30歳女性の場合「富士生命」)

では、返戻率(払込保険料総額に対する受取年金総額の割合)はどうなのか。

同じ保険料について比較しました(10年保証期間付終身年金は、60歳払込満了・60歳年金支払開始―80歳まで、65歳払込満了・65歳年金支払開始―85歳までの年金受取総額を参照)

保険料払込期間の長い方が年金受取総額は多くなり返戻率は高くなります。また、年金受取期間の長い方が基本年金額は少なくても受取年金総額は多くなり返戻率は高くなります。

④ 無選択型個人年金保険が向いている人

健康に不安があり通常の個人年金保険への契約が難しい人に向いています。また、契約年齢範囲が低年齢から設定されているので、年齢が若く健康に不安がある人も加入しやすい個人年金保険です。他の種類の無選択型の保険と比較しても保険料は割安となっています。

保険料払込免除の適用はありませんが、保険料払込免除の要件となる不慮の事故が起こる確率は、病気になる確率より低いです。ただ、不慮の事故による身体障害状態や高度障害状態が気になる人もいるかと思いますので、そういう人は、無選択型個人年金保険以外で保障を得る方法を検討する必要があります。

2009年11月

|

|

|

|

|

|

|

|

|

|

|

|

この情報は公開情報と独自調査によります。発売元保険会社のパンフレットや約款等によりご確認ください。

|

|

|